近年来, 我国汽车行业快速发展。 持续增长的汽车产销量为汽车热管理市场带来大量需求。

一、热交换单车价格情况

汽车是一个非常复杂的系统, 由上万个不同材料的零部件组成, 而每个零部件的工作温度和材料耐受温度都不尽相同。 汽车热管理系统的主要作用就是通过散热、 加热、保温等手段, 让不同的零件都能工作在合适的温度下, 以保障汽车的功能安全和使用寿命。

技术原理:驱动部件电动化,空调回路需要制热,空调回路和功率器件回路需要换热,这三点是新能源热管理与传统热管理结构上的主要区别。传统汽车的空调压缩机和水泵均由发动机的飞轮驱动的皮带轮带动,而新能源车上需要采用电动机驱动水泵和压缩机。传统汽车的空调只需要制冷,而制热是利用发动机的余热,而新能源车空调制热需要用热泵技术或者PTC加热技术。传统汽车的发动机只需要冷却而不需要加热,且温度控制精度不需要很高,新能源电池由于温度需要控制在20-40℃,对热管理的温度控制要求较高,目前一般采用空调回路制冷剂与电池冷却回路冷却液进行热交换的形式实现,即通常所说的液冷系统。

产品种类和单价不同:新能源热管理在空调回路和功率部件冷却回路的总价值量相对于传统燃油乘用车均有提升,传统功率结构换热由大约1650元提升到4050元,空调回路由1200元提升至1600元。并且产品种类发生变化,新增电池冷却器总成、电池冷却板、PTC加热器等产品。

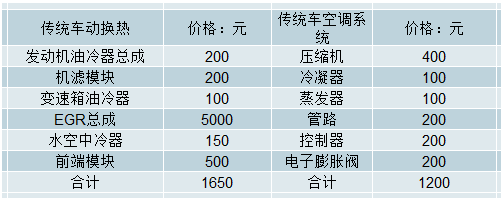

传统热交换的单车价格

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国新能源汽车热管理系统行业市场供需预测及投资战略研究报告》

新能源热交换单车价值量区别

数据来源:公开资料整理

二、汽车热管理市场格局

竞争格局不同:传统汽车国内自主品牌内销市占率仅约35%,出口市占率仅占除中国以外市场的3%左右,全球前六大厂商均为外资厂商,格局较为分散,但是也相对稳定。新能源热管理受益于新能源车渗透率处于起步阶段,实际上处于百家争鸣的状态,外资厂商集成化能力较强,但是内资厂商依然有望追赶。

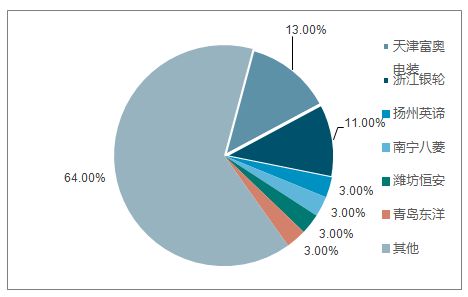

国内汽车热管理格局

数据来源:公开资料整理

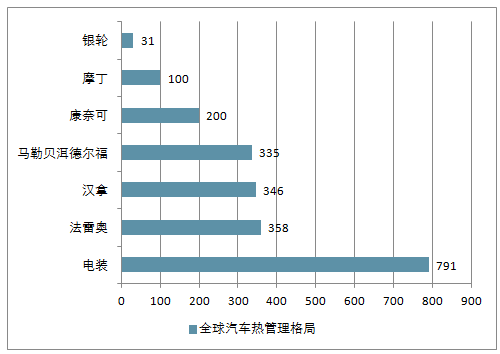

全球汽车热管理格局

数据来源:公开资料整理

在全球汽车热管理领域,主要供应商包括日本电装、法国法雷奥、韩国翰昂、德国马勒等。除翰昂外,其余均为多元化汽车零部件巨头,在全球零部件企业中排名前列。

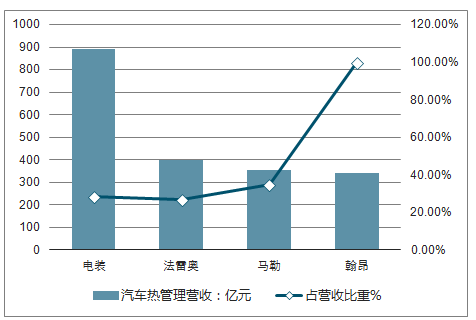

汽车热管理国际巨头2017年经营情况

数据来源:公开资料整理

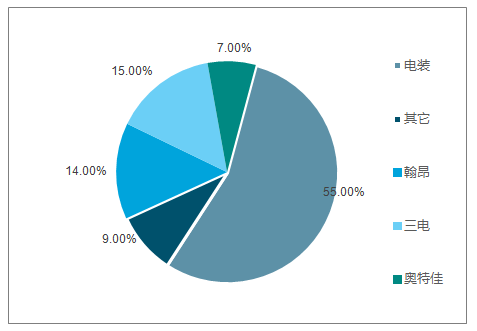

数据显示,电装、法雷奥、翰昂和马勒等四大巨头合计占据了汽车热管理55%的全球市场份额,三电、康奈可、航天机电等紧随其后。

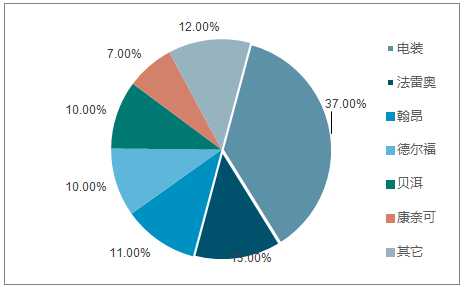

在汽车空调领域,电装、法雷奥、翰昂市场份额位居前列,分别为37.4%、13.3%和10.7%。从空调总成及冷凝器/冷却模块(集成PTC)的配套关系来看,除康奈可主要配套日产和本田等日系厂家外,电装、法雷奥、翰昂、马勒等均有不同车系厂家配套,其中电装的配套范围较广。

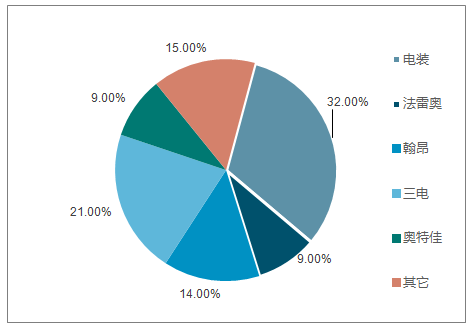

压缩机领域,电装、三电、翰昂、奥特佳、法雷奥居前列,市场份额分别为32%、21%、14% 、9%和9%。在电动压缩机领域,电装、三电、翰昂和奥特佳的市场份额分别为55%、15%、14%和7%,依旧保持领先。从配套关系来看,电装、翰昂、三电等均有不同车系厂家配套,其中电装、三电的配套范围较广。

全球汽车热管理行业汽车空调竞争格局

数据来源:公开资料整理

全球汽车热管理行业压缩机竞争格局

数据来源:公开资料整理

全球汽车热管理行业电动压缩机竞争格局

数据来源:公开资料整理

在全球经济一体化背景下,面对日益激烈的竞争,世界各大汽车公司为了降低成本,逐渐采用零部件全球采购策略。欧美等发达国家的劳动力成本较高,导致这些国家生产的汽车零部件产品缺乏成本优势。中国有着全球最大的汽车市场,同时具有成本等优势,逐渐成为吸引全球汽车零部件产业转移的主要目的地,部分优秀的本土企业借此机会逐渐进入全球采购系统,发展日益壮大。同时传统空调及热管理等业务毛利率相对较低,部分零部件国际巨头纷纷剥离相关业务,也给了本土企业更多的市场空间。与国外竞争对手相比,本土企业具有成本低、贴近市场等优势,随着我国成为全球新能源汽车最大销量国以及新能源汽车热管理带来的巨大市场空间,有望迎来成长机会,获得越来越多的市场份额。

在国内传统汽车空调及发动机冷却领域,供应商可以分为三种,一类是电装、法雷奥等国际巨头在国内的独资公司,一类是电装、法雷奥、三电等在国内的合资公司,如广州电装、华域三电等。随着新能源汽车的放量和其热管理带来的价值增量,各巨头凭借深厚的技术积累纷纷加紧布局这一价值增量空间,其推出新能源汽车热管理系统产品包括热泵空调系统、电动压缩机和电池热管理系统等。一类是国内自主的供应商,如协众、松芝股份、奥特佳等,以及国内企业收购的外资或合资企业,如航天机电收购爱斯达克(原上海德尔福)、奥特佳收购空调国际等。

三花智控、银轮股份、奥特佳、以及松芝股份等,在热管理零部件细分领域都有拳头产品,市场占有率高,绑定程度紧密。同时,这些传统热管理零部件优秀企业也在积极布局新能源汽车热管理业务。

整体来看:

空调领域, 市场格局排名靠前的包括法雷奥、 爱斯达克、 翰昂、 电装、 华域三电等, 预计占据50%以上市场份额。 其中乘用车市场排名靠前的有法雷奥、 电装、 翰昂、 爱斯达克、 华域三电等; 商用车空调主要有协众、 美标、 东风贝洱、 法雷奥等。

压缩机领域, 奥特佳和华域三电在国内占据主导地位, 2016年出货量分别为758万和723万台, 按照2016年国内乘用车销量2,438万辆计算, 市占率分别高达31.1%和29.7%。

电池热管理领域, 由于新能源汽车产销量规模相对较小, 发展速度较快, 因此市场格局与传统汽车热管理略有不同, 主要有三类企业, 国际热管理巨头、 国内热管理龙头以及一些新兴企业。

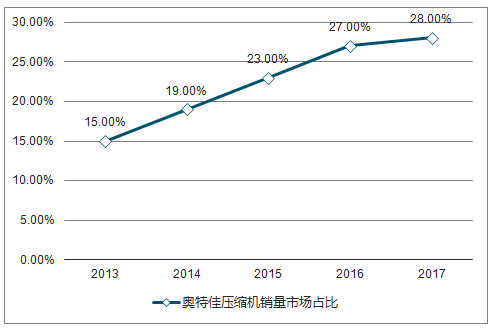

主要企业为全球商业领袖提供决策咨询 PAGE 29奥特佳公司是国内压缩机龙头企业, 先后收购空调国际、 富通空调等, 2017年销售压缩机801万台, 占据国内市场近28%的市场份额, 位居国内第二, 仅次于华域汽车。

新能源汽车必须采用电动空调, 电动压缩机是必不可少的核心零部件, 而电动涡旋式压缩机则是最理想的电动空调压缩机。 奥特佳涡旋式电动压缩机产品水平达到国际先进水平, 具有节能降耗、体积小、 重量轻、 舒适度高等优势, 占据了国内70%市场份额.。

2013-2017年中国奥特佳压缩机销量市场占比走势

数据来源:公开资料整理

三花智控是全球制冷控制元器件的领军企业,主要生产销售制冷空调冰箱元器件、 咖啡机洗碗机洗衣机元器件等。 公司2017年向三花绿能发行股份购买其持有的三花汽零100%股权。 三花汽零是一家专门从事汽车空调及热管理系统控制部件的研发、 生产和销售的汽车零部件公司, 是全球热力膨胀阀和贮液器的全球主要供应商。

目前, 公司电子膨胀阀、 四通换向阀、 微通道换热器等产品市场占有率位居全球第一。

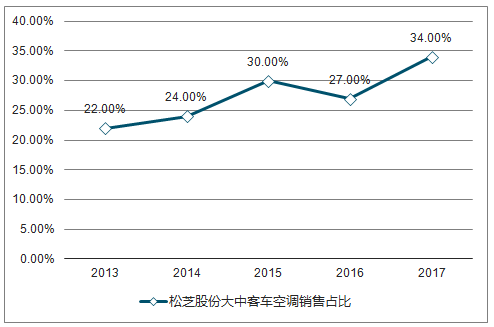

松芝股份是国内主要的客车空调供应商。 2016年公司大中型客车空调产品共交付超过52,000台,市场份额国内领先, 在直辖市及省会城市大公交的市场占有率更是高达70%以上。

除了客车空调, 公司自2004年期开拓乘用车空调市场, 经过多年耕耘, 在自主品牌乘用车中获得较高市场份额, 并逐步向合资客户拓展,先后获得上汽大众、 本田全球的冷凝器等订单,未来有望逐步打破合资车企空调被国际巨头所垄断的局面。

2013-2017年松芝股份大中客车空调销售占比走势

数据来源:公开资料整理

中鼎股份是国内非轮胎橡胶行业龙头, 主要产品有密封件、 特种橡胶制品等, 出货量国内第一,2017年度非轮胎橡胶制品企业全球排名18位。 公司先后收购德国KACO、 WEGU、 TFH公司, 在密封系统、 降噪减振底盘系统、 冷却系统三大领域确定了行业领先地位。

在新能源汽车领域, 公司在并购TFH公司后, 成为新能源电池热管理系统总成产品的高端供应商, 单套冷却系统价格约为1,500元, 价值量得到大幅提升。

西泵股份是国内汽车水泵行业龙头企业, 主要产品为汽车发动机水泵、 汽车发动机排气歧管、发动机涡轮增压器壳体等产品。 公司汽车水泵2016年销售747.2万只, 市场份额高达26.7%。在新能源汽车领域, 公司积极拓展电子水泵等产品, 并获得良好效果。 电子水泵单价是传统水泵的近三倍, 销量增加有望带来公司业绩增长。

2013-2017年西泵股份水泵销量市场占比走势

数据来源:公开资料整理

三、新能源汽车热管理系统市场规模将近300亿元, 前景十分广阔

行业变化往往孕育着投资机会,新能源热管理正是传统汽车热管理受益于新能源渗透带来的变化机会。新能源热管理有望逐步重塑汽车热管理的行业格局,为国产自主品牌热管理企业带来全新机会,并且伴随新能源车的高速发展,行业增速较高,带来较大的估值提升空间。

传统汽车热管理行业已经是成熟行业,主要有国际零部件巨头主导,前四大厂商电装、法雷奥、翰昂、马勒贝洱市占率约55%以上,格局处于较分散的情况。车的快速发展为热管理行业变革提供了机会。由于目前新能源车的渗透率低,全球和国内新能源乘用车渗透率均大约2%,处于导入期,增长迅速。而格局方面,国内新能源车企业销售约占全球的60%。假如新能源快速增长的态势能够持续,国内厂商新能源车型的市占率依然维持50%以上,那么配套国内自主厂商的新能热管理企业有望受益得到格局重塑,全面提升在热交换行业领域的市占率,享受行业红利。

并且由于新能源车渗透率低,增速高,行业发展前景广阔,有望提振热管理公司估值。具备零部件板块为数不多的估值弹性。

新能源车销量及热管理空间

数据来源:公开资料整理

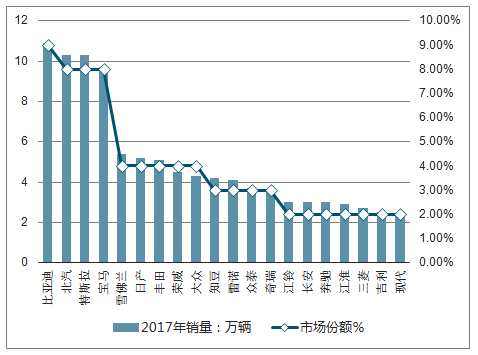

全球车企 2017 新能源车销售排名

数据来源:公开资料整理

随着国内汽车行业的快速发展, 汽车热管理市场需求打开, 发展前景广阔。热管理系统对于汽车而言十分重要, 可以保障汽车的功能安全和使用寿命。 一般来说, 汽车热管理系统主要包括发动机冷却系统、 空调系统、 电池热管理系统等, 根据不同的车型需求进行配置。汽车构造复杂、 零部件繁多, 为了更有效地控制各部分的温度, 汽车热管理细分多个领域, 其中发动机冷却系统、 空调系统、 电池热管理系统为主要的三个部分。

新能源汽车热管理系统传统燃油汽车和新能源汽车都需要汽车热管理系统, 但新能源汽车的热管理系统更为复杂。 相对于传统汽车, 新能源汽车装载了动力电池、 电机及相关功率电子器件。 为了满足安全和寿命等要求,也需要热管理系统对相关零部件进行温度控制。 随着新能源汽车市场快速增长, 新能源汽车保有量大大提高, 为汽车热管理市场带来大量需求。

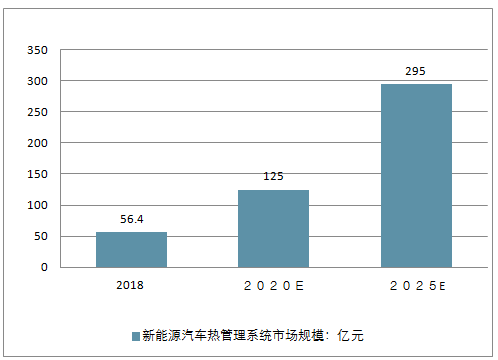

据预测, 2018年中国新能源汽车热管理系统市场规模将达56.4亿元。 随着新能源汽车的进一步推广应用, 到2025年中国新能源汽车热管理系统市场规模将近300亿元, 前景十分广阔。

2018-2025年中国新能源汽车热管理系统市场规模走势预测

数据来源:公开资料整理

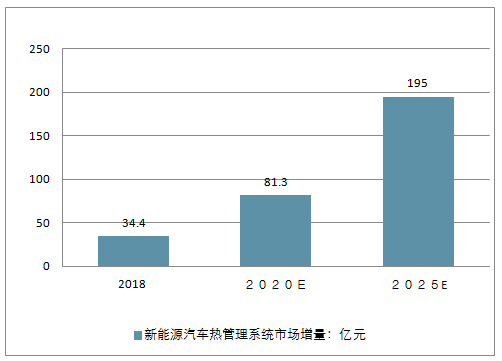

此外, 考虑到纯电动车新增电池热管理等系统, 但无需发动机冷却系统, 因此一方面需要考虑新能源汽车热管理的市场空间, 另一方面需要剔除相应数量燃油车的热管理市场容量, 得到汽车热管理市场的增量空间。

据预测, 2018年中国新能源汽车热管理系统增量市场空间为34.4亿元。 到2025年, 中国新能源汽车热管理系统市场增量空间将达195亿元。

2018-2025年中国新能源汽车热管理系统市场增量走势预测

数据来源:公开资料整理

四、新能源汽车热管理市场发展趋势

2018年4月, 《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》 正式实行, 其中2019年度至2020年度乘用车企业的新能源汽车积分比例要求分别为10%、 12%。 根据新积分方法计算预测,2019年和2020年乘用车企业分别需要生产141万辆和196万辆新能源乘用车。 新能源汽车为汽车热管理系统行业的一大增长点, 未来的巨大增量将拉动热管理系统市场扩张。在新能源汽车的大量需求下, 未来汽车热管理系统将有以下发展趋势:

1、 发动机冷却领域, 插混热管理系统或将更加复杂。

新能源汽车分为纯电动汽车和插电混动汽车(含增程式) , 其中纯电动汽车不需要发动冷却系统,而插电混动汽车(含增程式) 发动机冷却系统和原有燃油车差别不大, 部分与电池热管理系统集成, 系统结构会更加复杂, 零部件数量更多, 热管理单车价值量也将上升。

2、 空调领域, 新能源汽车推动电动空调和热泵空调的快速发展。

新能源汽车空调需要使用电动空调, 新能源汽车销量高速增长, 电动空调产销量也随之高速增长。对于北方低温区域, 普通电动空调使用PTC取暖, 制热效率较低, 冬天车开热空调后续航里程大幅下降,而热泵空调制热效率较高, 是未来发展方向。 未来技术成熟和成本降低后, 热泵空调渗透率有望大幅提升。 热泵空调国内已经量产上市, 未来有望大范围推广。

3、 在电池热管理领域, 液冷是未来的主要发展方向。

随着技术发展, 新能源汽车的电池电量增加, 电池能量密度快速提升, 快充功率增加及快充渗透率提升, 安全性与寿命等要求也越来越高, 这些都要求整车对于电池系统进行很好的热管理。 而液冷具有较好的冷却及加热效果, 逐渐成为主流发展方向。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)