(一)供给: 2019 年产量增速近 2.2%,矿山寡头高毛利无联合限产动力

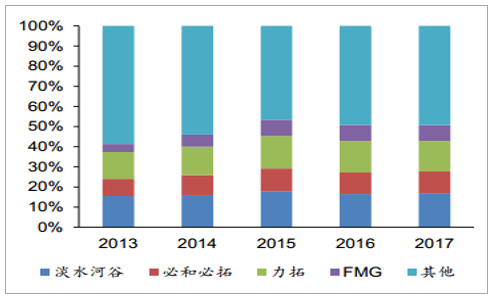

目前全球铁矿石行业呈现寡头垄断的格局,主要由四大矿山——淡水河谷(ValeS.A.)、力拓(Rio Tinto Plc)、必和必拓(BHP Billiton Plc)、 FMG(FortescueMetals Group Ltd)寡头垄断。 根据四大矿山年报, 2013~2015年四大矿山——淡水河谷、必和必拓、力拓和FMG铁矿石市场占有率逐年提升,从2013年的41.36%提升至2015年的53.43%;其产量释放对中小型铁矿石企业市场份额产生了明显挤压。2016、 2017年四大矿山铁矿石市场占有率基本维持稳定, 分别为50.78%和50.75%。

我们对于铁矿石供给端的分析将主要集中于四大矿山。从FY2019财年预期产量看: 根据四大矿山公司年报,淡水河谷、必和必拓、力拓和FMG FY2018财年铁矿石产量分别为3.90、 2.38、 3.40和1.70亿吨, 合计达11.38亿吨,从FY2018财年计划完成率上看,四大矿山基本都完成了当年铁矿石产量预期值。 根据四大矿山公司公告,淡水河谷、必和必拓、力拓和FMG2019财年铁矿石预期产量分别为4.00亿吨、 2.41~2.50亿吨、 3.40亿吨和1.65~1.73亿吨,分别较2018财年铁矿石产量增长2.56%、 1.26~5.04%、 0.00%、 -2.94~1.76%; 四大矿山2019财年铁矿石预期产量合计达11.46~11.63亿吨, 同比2018财年增长0.70~2.20%。

2013-2015 年四大矿山铁矿石市占率明显提升、2016-2017 年稳定在 50.8%

数据来源:公开资料整理

四大矿山2019财年铁矿石预期产量合计达11.46~11.63亿吨

数据来源:公开资料整理

从四大矿山新项目计划看: 根据淡水河谷2018年三季报, 淡水河谷S11D项目(包括矿山、工厂及物流系统)2018Q3已完成98%进度目标,预计产量将继续提升;根据必和必拓FY2018年年报,必和必拓用于接替到达寿命末期、年产8000万吨铁矿石Yandi mine矿山的South Flank项目预计在2021年投产;根据力拓FY2017财年年报, 公司将自2019年开始开发其位于西澳大利亚皮尔巴拉地区的Koodaideri矿山,预计将于2021年投产;根据FMG FY2018财年年报,公司于2018年宣布投资12.75亿美元开发Eliwana高品矿(60%品位),预计将于2021年大规模投产。从四大矿山最新项目计划看, 2021年才开始大规模投产, 因此2019~2020年四大矿山铁矿石产量提升主要来源于矿山效率提升和智能化生产等方面。

从新项目品位看:(1)淡水河谷: 根据淡水河谷2017年年报,已于2016年投产的S11D矿山平均品位高达66.48%, 较淡水河谷铁矿石储量平均品位高出近13个百分点,同时,随着S11D项目产量不断提升, 淡水河谷高品矿产量将继续增长;(2)必和必拓: 根据必和必拓2018年年报,用于取代Yandi Mine矿山的South Flank矿山铁矿石品位将达63%,其投产后将使公司西澳大利亚矿区的平均品位由61.62%提高到62%以上;(3)力拓: 根据力拓公司2017年年报, 计划于2021年投产的Koodaideri矿品位达62.2%,高于2017年力拓铁矿石储量平均品位1个百分点;并且杂质含量低根据FMG2018财年年报,预计在2021年大规模投产的Eliwana高品矿平均品位为60%, 高于FMG2018年铁矿石储量平均品位2.6个百分点, 为目前FMG已探明的最高品位的矿山。 因此四大矿山无论是正在产量爬坡的项目还是将在2021年投产的项目, 均为高品位矿山, 预计四大矿山出产的铁矿石平均品位将继续提升。从盈利的角度来讲, 淡水河谷、必和必拓、力拓和FMG 18Q3 62%CFR成本分别为44.06、 25.47、 24.48和27.34美元/公吨,盈利丰厚,暂无减产动力。

淡水河谷、必和必拓、力拓和 FMG 18Q3 62%CFR 成本分别为 44.06、 25.47、 24.48 和 27.34 美元/公吨

- | C1 现金成本(US$/wmt) | 资源税率 | (US 海运费 $/wmt) | 现金成本 (US$/wmt) CFR | 平均品位 | 含水量 | 62%(CFR US$/现金成本 dmt) |

淡水河谷 | 12.4 | 2% | 22.33 | 34.98 | 53.50% | 8% | 44.06 |

必和必拓 | 14.26 | 7.50% | 8.77 | 24.1 | 61.12% | 4% | 25.47 |

力拓 | 13.4 | 23.18 | 61.21% | 4% | 24.48 | ||

FMG | 13.19 | 22.95 | 57.20% | 9% | 27.34 |

数据来源:公开资料整理

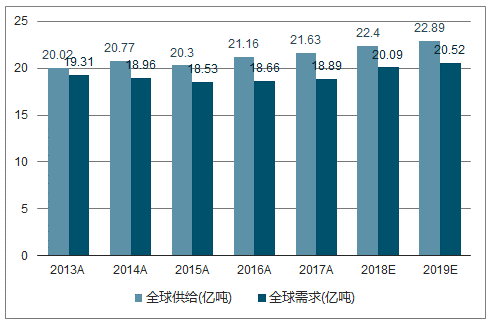

如前所述,四大矿山2019财年铁矿石预期产量合计达11.46~11.63亿吨,同比2018财年增长0.70~2.20%。若考虑四大矿山2018年铁矿石产量预期完成率均较高甚至超额完成,且我们在前文保守假设力拓公司2019年铁矿石预期产量与2018年基本持平,结合盈利空间, 我们认为四大矿山2019财年铁矿石产量同比增速或在上限。我们基于以下理性假设:(a)假设2018、 2019年全球高炉炼铁铁矿石配比及平均入炉品位与2016、 2017年一致;(b)假设2018、 2019年四大矿山铁矿石全球市占率维持在2016、 2017水平。 我们预计2018、 2019年全球铁矿石产量分别为22.40亿吨和22.89亿吨,其中2019年全球铁矿石产量同比增长2.20%。

(二)需求:预计 2019 年全球铁矿石需求增速大概率低于 2.11%,高品矿需求将减少

1、 海外需求:预计2019年海外新增生铁产能650万吨, 生铁产量增长1.22%

铁矿石需求来自于长流程钢厂的炼铁环节。因此我们从全球长流程炼钢产能的角度入手,分析 2019 年全球长流程钢厂对铁矿石需求增幅的范围。2018-2020 年全球已宣布的钢铁产能计划。我们在表 9 中给出了 2018 年海外在建(Underway)和 19~20 年计划建设(Planned)的长流程、短流程产能以及所在国家/地区。 2018 年海外在建长流程产能为 1630 万吨、短流程产能为 3700 万吨;2019~2020 年海外计划新建长流程产能 6870 万吨、短流程产能 8797 万吨。考虑到长流程炼钢产能建设到达产周期较长(通常不少于 3 年),因此为测算 2018~2020 年海外新增长流程炼钢产能情况, 我们作如下假设:(1)若某钢厂某长流程项目在 2018 年显示为投产(operating)状态,则无论 2017 年显示为在建(Underway) 或计划(Planned),其均在 2018 年投产;(2)若某钢厂某长流程项目在 2018 年显示为在建(Underway) 状态,则若该项目在 2017 年显示为在建(Underway)状态,则我们假设其最早将在 2019 年投产;若该项目在 2017 年显示为计划(Planned)状态,则我们假设其最早将在2020 年投产;(3)若某钢厂长流程项目在 2018 年状态显示为计划(Planned),则预计其最早也将于 2021 年投产。

综合以上假设,我们得到 2018~2020 年各长流程炼钢产能的投产情况,如表11 所示。我们预计 2018、 2019、 2020 年投产长流程产能分别为 1300、 650 和 685万吨,对应生铁新增产能分别为 1170、 585、 618 万吨。2017 年海外长流程生铁产量达 46973 万吨。若 2018~2020 年海外新投产长流程产能的产能利用率可达 100%且原有产能产能产能利用率与 2017 年相同, 则我们可以得到 2018 年海外长流程生铁产量预计最多将达 48143 万吨。 因此 2019 年海外新增长流程生铁产量至多占 2018 年海外长流程生铁产量的 1.22%。

2、国内需求:乐观假设下预计2019年生铁产量增速为2.7%、高品矿需求或减少

我们在2018年12月3日发布的《2019年投资策略之供给-纷扰渐弱,向均衡所归处漫溯》深度报告中,将2016-2018年在产高炉利用率(CU)与螺纹钢吨钢毛利数据(π)进行回归,得到不同吨钢毛利下在产高炉产能利用率,进而计算得到对应的生铁产量,在此不再赘述,仅将结果列于下文:

(1)若2019年盈利中枢与2018年持平, 基于模型推算, 2019年生铁产量将较2018年增长2.7%,达到79508万吨;(2)若2019年吨螺纹钢毛利较2018年分别下滑10%、20%、30%、40%和50%,根据模型推算, 2019年生铁产量将分别增长0.6%、 -1.4%、 -3.4%、 -5.5%和-7.5%。

3、 全球需求:预计2019年全球铁矿石需求增速大概率将低于2.11%

综合前文对 2019 年海外及国内生铁产量增幅的测算, 我们可以得到:(1)若 2019 年国内螺纹钢盈利中枢与 2018 年持平,预计 2019 年全球生铁产量增速将为 2.11%;(2)若2019年国内螺纹钢吨钢毛利较2018年分别下滑10%、 20%、 30%、 40%和50%,则预计2019年全球生铁产量将较2018年分别增长0.85%、 -0.4%、 -1.65%、-2.91%和-4.16%。

即使假设 2019 年国内螺纹钢盈利中枢与 2018 年持平, 2019 年全球生铁产量增速仅在 2.11%(单位:万吨)

2019 年海外生铁增量 | 2019年国内螺纹钢盈利中枢下移幅度 | 2019 年国内生铁增量 | 2019 年全球生铁增量 | 同比增速 |

585 | 0% | 2060 | 2645 | 2.11% |

10% | 486 | 1071 | 0.85% | |

20% | -1088 | -503 | -0.40% | |

30% | -2662 | -2077 | -1.65% | |

40% | -4236 | -3651 | -2.91% | |

50% | -5810 | -5225 | -4.16% |

数据来源:公开资料整理

根据前文所述, 我们认为 2019 年国内钢铁行业盈利中枢较 2018 年将下移。基于上文情景假设, 预计 2019 年全球生铁产量、 即全球铁矿石需求增速将大概率低于 2.11%。

(三)供需: 2019 年全球铁矿石市场供大于需或继续加剧、铁矿石价格继续承压

综合来看, 2019 年全球铁矿石市场供大于需或继续加剧、铁矿石价格继续承压;考虑到高品矿供给增加、需求减少,高低品位铁矿石价差或收窄。

2013~2019 年全球铁矿石供需平衡

数据来源:公开资料整理

在结构上,四大矿山无论是正在产量爬坡的项目还是将在 2021 年投产的项目,均为高品位矿山,预计 2019 年四大矿山出产的铁矿石平均品位将继续提升,全球高品矿供给继续增加;同时, 2019 年国内供需格局相对变差将促钢铁价格、盈利中枢下移。国内钢厂将会对应减少其高品位矿的使用。因此我们预计 2019 年高品矿供给将继续增加、需求有所减少,高低品位铁矿石价差将收窄。

(四)铁矿石供需格局恶化致价格承压

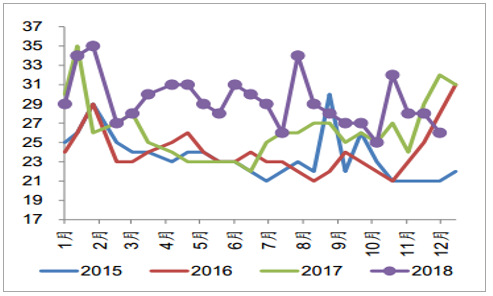

铁矿石: 2018年11月国产铁矿石和进口铁矿石均价分别为735元/吨和527元/吨,月度均价环比分别增1%和增1%。 11月30日当周日均疏港量环比下降2.33万吨至276.23万吨, 11月30日钢厂进口铁矿石库存平均天数为26天、环比减2天。 11月25日澳洲巴西发货量合计达2379万吨,环比增13%;北方港口铁矿石到货量727万吨、环比降21%,港口到货资源较为紧张。 行业盈利受累供需格局恶化持续被压缩,钢厂自发减产、叠加秋冬季错峰生产正式落地,矿石需求逐步弱化;铁矿石发货量渐增,预计铁矿石基本面趋于恶化、高低品位价差逐步收窄。

11月30日库存平均天数为26天、环比减2天(单位:天)

数据来源:公开资料整理

2017年至今国产矿

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国铁矿石行业市场发展模式调研及投资趋势分析研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铁矿石行业市场全景评估及发展策略分析报告

《2024-2030年中国铁矿石行业市场全景评估及发展策略分析报告》共十三章,包含铁矿石行业投资机会与风险,铁矿石行业投资战略研究,中国铁矿石行业项目融资对策等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。