一、童装行业发展回顾

童装行业属于服装行业中重要的细分行业之一,与整体服装行业的管理体制相同,市场化程度较高。随着我国国民生活水平的不断上升,以及社会与家庭对下一代的重视程度不断提高,婴童的消费支出在家庭的消费支出中所占比例逐年上升,中国童装市场正在步入快速发展的阶段。

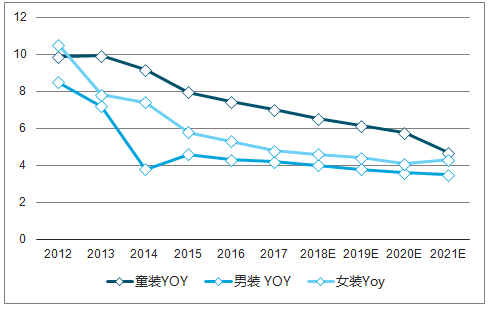

2013-2017年1-8月全国200家重点零售企业服装各细分行业的零售额同比增速,除2017年1-8月女装销售增速稍微高于童装外;在其他时期,童装行业的增速均领先于其他子行业。

童装、男装、女装增长速度

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国童装行业市场需求预测及投资未来发展趋势报告》

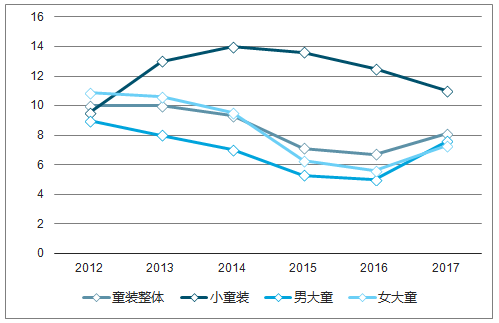

针对目标年龄段,童装市场可进一步细分。由于0-14岁儿童处于生长发育阶段,不同年龄段体貌特点和对服装的消费需求不一,童装产品可进一步分为0至1岁的婴儿装、1至3岁的幼儿装及4至14岁的大龄儿童装;其中,婴儿装与幼儿装又常被合称为“小童装”,4至14岁的大龄儿童装则称为“大童装”。由于0-3岁婴幼儿身体承受能力弱,对服装品质要求高,极大程度受惠于消费升级的小童装将在未来保持高速增长。

从整体上来看,2012-2017年增速高于男装、女装,保守估计2018年也是相同趋势。

细分童装行业销售增长率

数据来源:公开资料整理

二、童装市场市场集中度分析

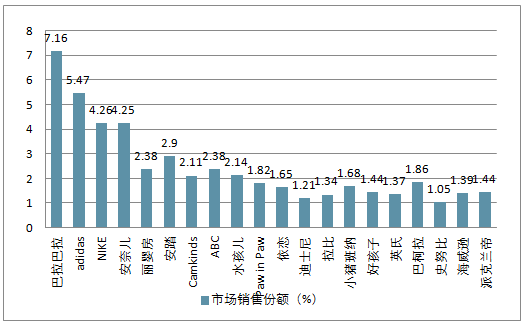

虽然我国童装市场潜在的空间与容量巨大,但起步较晚,市场集中度低。童装市场品牌众多,专业童装品牌与成人装延伸品牌共同竞争。相对童装市场快速增长的高成长性,成人服装市场趋于成熟。众多国内外成人服装品牌企业纷纷进入童装市场,行业竞争愈加激烈。国际品牌多定位于高端童装市场,其中成人运动品牌延伸的儿童服装Adidas Kids、Nike Kids等品牌主要以运动功能童装为主;Gucci、Dior等品牌注重高端时尚童装。国内品牌以中端、低端童装市场为主,部分具有较强实力的品牌已逐渐定位中高端市场。专业童装企业对童装行业消费特点把握有大量累积经验,具有一定的竞争优势。

童装品牌市场占有率

数据来源:公开资料整理

童装品牌市场销售份额

数据来源:公开资料整理

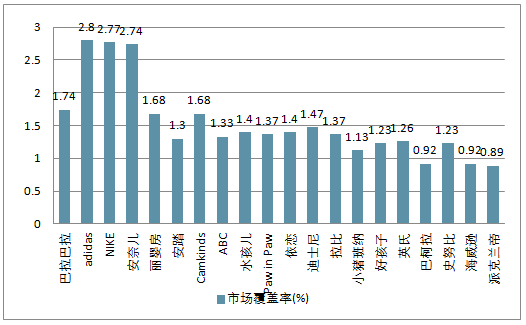

童装品牌市场覆盖率

数据来源:公开资料整理

相比国外成熟市场,我国儿童服饰行业仍处于快速发展期,市场集中化程度不高,知名自主品牌较少。随着我国经济发展水平的稳步提升,我国儿童服饰行业蕴含的潜力将逐步得到释放。整体而言,我国儿童服饰高端市场主要由国外知名品牌主导,产品定价较高,消费群体有限。低端市场则一般为区域性或者无品牌厂商占有,产品同质化严重,难以满足消费者的品质及个性化需求。中端市场发展潜力最为巨大,国内儿童服饰品牌如巴拉巴拉、ABC KIDS、ANTA KIDS 等大都定位于该领域,提供既能满足消费者多样化需求又兼具性价比的儿童服饰产品。由于国内自主品牌的发展时间还较短,整体市场集中度较低,这为国内龙头品牌的诞生提供了潜在的可能性。

三、未来中国童装市场规模将不断扩大

随着我国国民生活水平的不断上升,以及社会与家庭对下一代的重视程度不断提高,婴童的消费支出在家庭的消费支出中所占比例逐年上升,中国童装市场正在步入快速发展的阶段, 2016年我国童装市场规模达到1455亿元,预计到2019年市场规模将突破1752亿元。持续增加的童装市场规模和快速的市场增长速度为童装企业的发展带来了良好的历史机遇。

童装行业是涵盖了0-14岁(有时也会把年龄扩展到0-16岁)年龄段人群全部着装的庞大产业群。根据年龄与身高的不同,童装产品可进一步分为0-3岁“婴幼儿装”和4-14岁的“大龄童装”,按照产品类型又可以分为:连体服、外套、裤子、T恤衫、鞋子等。

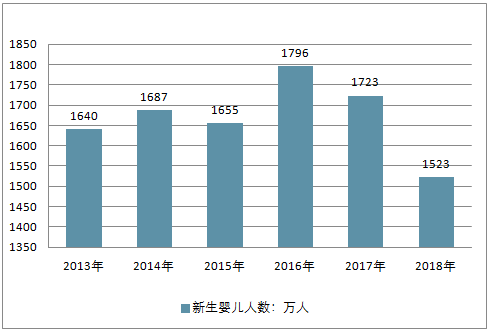

2017年全年出生人口1723万人,其中0-15岁人口24719万人,占比17.8%。据国家统计局最新人口数据显示,2018年中国新出生1523万人。

2013-2018年中国新生婴儿人数走势

数据来源:公开资料整理

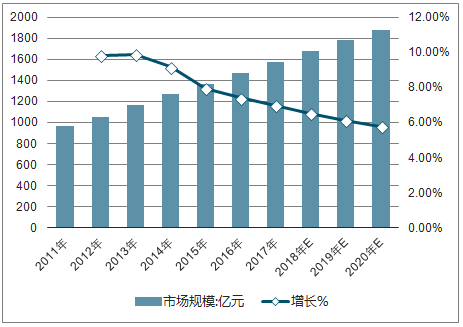

随着我国经济水平的提升、人民生活质量的提高,未来中国童装市场规模将不断扩大,预计2019年中国童装市场销售规模将达1752亿元。

2013-2019年中国童装市场销售规模走势

数据来源:公开资料整理

从2018年新生婴儿人数可以看出人口红利逐渐消失,“全面二孩”政策短期效应结束,生育水平已经开始处于下行阶段,出生率下降,新生儿数量减少。无论从哪方面考虑,童装行业都面临着严峻的考验。但是有消费就一定有新的增量,2019年,童装的增量市场随着二胎的全面开放,童装市场将持续扩容,童装发展处于成长期,未来5年将是一个超过2000亿以上的市场规模。而目前市场集中率前5只有8.8%,前10只有12.2%,行业资源整合并购空间大。

童装行业尚处成长期,未来市场空间较大。从产业生命周期的角度来看,相较于男装、女装行业,我国童装行业尚处于成长期阶段,发展还是一直在持续的,具有市场需求增长迅速、成长空间大的特点。,所以从整个市场上面来讲,童装类目后续的市场规模还是会逐步壮大。同时,随着人们生活水平的提高,童装消费正日益成为当前国内家庭生活消费的重要支出之一,国内城镇居民对各式童装的消费量呈现出上升趋势,童装市场具有良好的发展前景。

2011-2020年我国童装市场规模及预测(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网+童装行业投资策略探讨及市场规模预测报告

《2024-2030年中国互联网+童装行业投资策略探讨及市场规模预测报告》共十一章,包含中国重点企业互联网+童装投资布局分析,2024-2030年中国互联网+童装行业市场发展趋势预测,2024-2030年中国互联网+童装行业市场投资机会及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国童装行业市场现状分析:消费驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国童装发展环境(PEST)分析:消费观念升级,童装规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年童装行业重点企业-安奈儿分析:童装业务毛利率达50%以上[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)