2018年前三季度中国经济产出缺口仍然为负,叠加外部环境变化,经济下行压力加大。2019年有较大可能会以扩张型的财政政策和中性松紧适度的货币政策来托底需求。在中性或宽松货币政策下,M1增速的提高会驱动房地产销售面积的上升,2019年宏观经济政策组合将有利于房地产销售。但考虑到2018年上半年的高基数,2019年房地产的销量增速先抑后扬的可能性较大。

2019年可以期待的是二线城市销售端的反弹,需要警惕的是部分三四线城市销售的下滑和库存的累积。而出现各能级城市周期错位的主要原因就在于本轮的精细化调控政策,未来因城施策仍将维持,城市间的轮动也将持续。

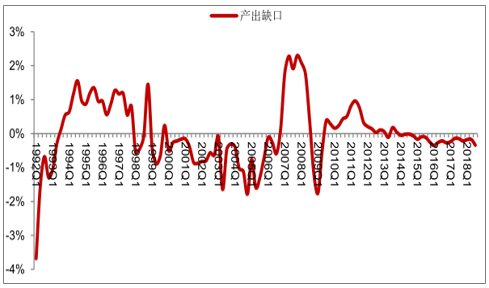

2018年三季度GDP增速降至6.5%,为2009年一季度以来的最低值,经济下行压力凸显。经济的下行使得稳增长压力增大,财政政策和货币政策可能趋向于积极以托底经济。经济趋势极大的影响着经济政策的制定,识别产出缺口是判断经济趋势的重要手段。在短期,准确地判断产出缺口的方向和大小,可以更有针对性地制定宏观经济政策,对经济进行调控。

1992Q1-2018Q3中国产出缺口变化图

数据来源:公开资料整理

2018年前三季度,产出缺口仍然为负,叠加外部环境变化,经济下行压力加大。在这种情况下,2019年有较大可能会以扩张型的财政政策和中性松紧适度的货币政策来托底需求。

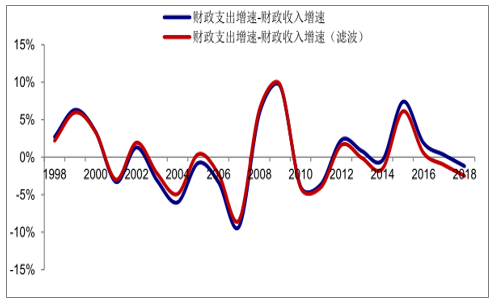

财政政策是国家干预宏观经济的重要手段,财政政策一般有扩张性财政政策、中性财政政策和紧缩性财政政策。

由于财政政策的实施通常与政府的支出和收入密切相关,因此选取“财政支出增速-财政收入增速”这一指标作为判定财政周期的标准。

1998-2018Q3的财政政策周期图

数据来源:公开资料整理

2017年财政政策处于从紧状态,2018年上半年财政政策处于从紧状态,而下半年中央已经明确表示“积极的财政政策要更积极”。2018年应该是处于财政政策收紧的末端和扩张的开端这样一个阶段。2019年财政政策重回扩张应该是较大概率的事件。

2001-2017年商品房销售面积与M1增速更为相关图

数据来源:公开资料整理

2018年前三季度从销售面积增速上看,一线城市由于调控开始最早,最先开始回暖,二线城市仍处于调整期,三四线城市处于景气末端。从库存去化周期来看,截至2018年10月,全国商品房待售面积5.3亿平方米,环比下降0.8%,按照2018年的月均销售面积计算,去化周期约为4个月。库存不会对未来的房地产销售面积构成压制。

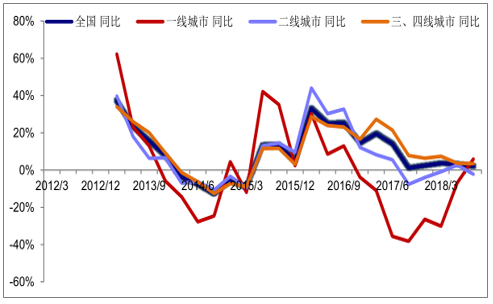

2012-2018年不同能级城市间商品房销售增速出现分化图

数据来源:公开资料整理

2018年下半年开始,一二线城市库存周期受到部分二线城市销售的复苏开始回落,而三四线城市由于销售动能的降速库存周期开始反弹。截止至2018年10月,一线城市/二线城市/三四线城市的库存周期分别为13.0/12.6/14.5个月,总体均位于较为合理的区间内,相对而言二线城市的库存周期最为理想。

2013-2018年不同能级城市间商品房库存周期也出现明显分化图

数据来源:公开资料整理

供需两端同时规制,有保有压结合管理。强调主动管理、分类调控,以城市为调控场,调控权力下放。重视溢出效应,加强区域统筹。

在楼市回归基本面的大背景下,一个城市的房地产市场能否健康而持续的发展取决于“一个背景、三个维度”。“一个背景”是伴随城市化进入第二阶段,城市群迎来大发展。“三个维度”是一个城市自身需要拥有雄厚的经济实力、丰富的公共资源与产业资源丰富和人口正流入。

一线城市由于集中了大量优质的公共资源以及更多提高收入的工作机会,因此始终保持着对于人才的吸引力,楼市基本面有很强的支撑。一线城市以外,从长周期和大方向的角度而言,中国已进入城市化第二阶段,即人口向大都市圈集中,能够在这一进程中有效吸引人口流入的城市发展潜力巨大。

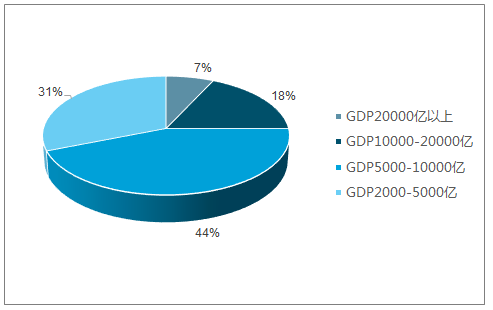

经济实力是购买力的基础,商品房的消费属性决定了一个城市房地产业的健康发展离不开自身经济体量的支撑。

55个城市GDP分布一览图

数据来源:公开资料整理

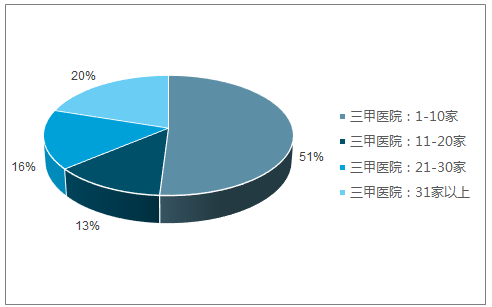

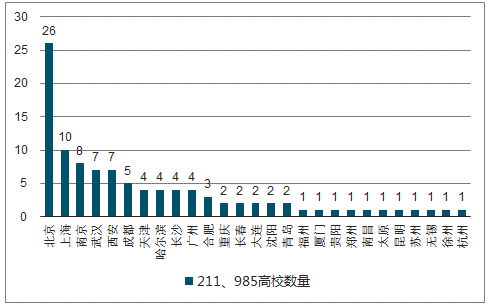

公共资源与产业资源是城市综合实力的重要体现,相关资源越丰富的城市对人口的吸引力越强,中国的公共资源和产业资源仍主要集中在东部沿海地区以及部分中西部的强二线城市。

55个城市三甲医院数量分布一览图

数据来源:公开资料整理

55个城市211、985高校数量图

数据来源:公开资料整理

产业规模是首位指标,只有产业规模足够大,才能在全国统一大市场的竞争中处于有利地位并吸纳大量的就业人口。

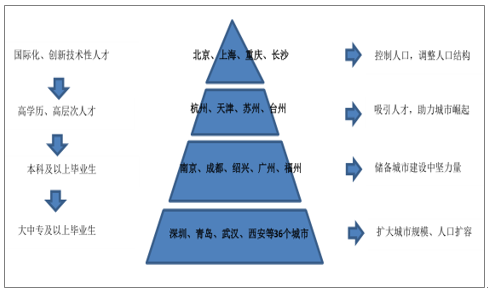

伴随着中国逐步迈入老龄化社会,一个城市人口的数量和结构将是这个城市未来兴衰发展的关键要素。

人口争夺战愈演愈烈,中西部力度更大。2018年3月发改委发布《2018年推进新型城镇化建设重点任务的通知》,指出全面放宽城市落户条件,不断推动大城市全面放开落户,并计划在2018年实现进城落户1300万人。在国家出台政策支持后,人口争夺战更是进入白热化的阶段。

2018届应届生毕业人数达到820万人,这个数远小于发改委2018年进城落户人数,也就是说,2018年将有至少500万非应届生将实现异地落户。

金字塔型人口政策图

数据来源:公开资料整理

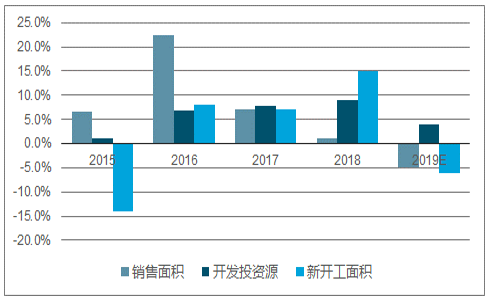

2019年楼市将面临小幅回调。预测2019年房地产行业三大核心指标为:销售面积增长(-5%)、新开工面积增长(-6%)、房地产开发投资增速(4%)。

2019年三大核心指标预测图

数据来源:公开资料整理

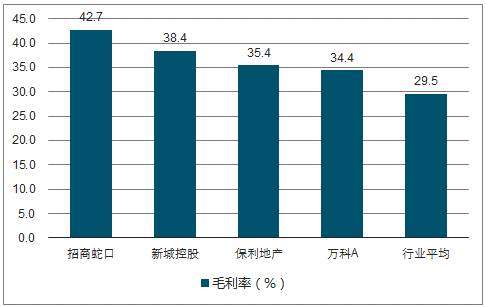

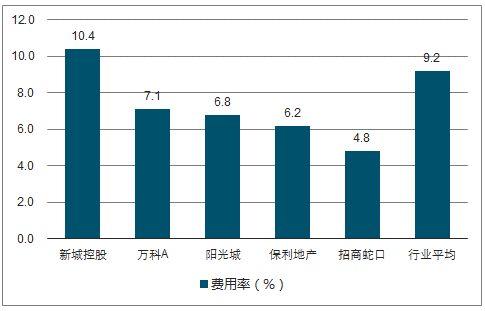

房地产行业已经告别了狂飙突进的黄金年代,粗放式的增长模式已经不再适用。杠杆率也不再应该是市场关注的焦点。在遏制房价上涨的新时代,行业的利润率承压已经无法避免,苦练内功、精细化管理成为房企提高自身竞争力的重要法门。

毛利率领先的地产龙头图

数据来源:公开资料整理

费用率控制出色的地产龙头图

数据来源:公开资料整理

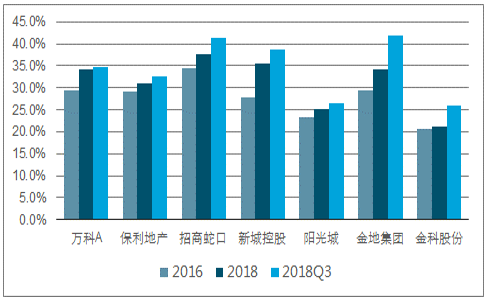

2016-2018Q3年毛利率持续改善的房企图

数据来源:公开资料整理

将其土地储备所在城市按“三好城市”和“其他城市”进行分类,提供一个不同维度的选股思路。权益土地储备中“三好城市”占比较高的房企分别是中国金茂(96%、)、金地集团(92%)、旭辉控股集团(91%)、招商蛇口(88%)、阳光城(87%)、万科A(85%)、融创中国(85%)。

主流地产公司权益土地储备“三好城市”占比情况图

管控能力和城市布局将成为未来房企的制胜隗宝,精细化的企业管理不仅体现在费用端、利润端的管控,也体现在城市布局策略上。

相关报告:智研咨询发布的《2019-2025年中国房地产行业市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。