老龄化过程中不可避免的是医疗卫生费用的上升。随着2010年中国劳动人口数量见顶,未来中国65岁以上人口比例将出现持续性上涨,因此促使我国卫生费用在未来将会连续增长。

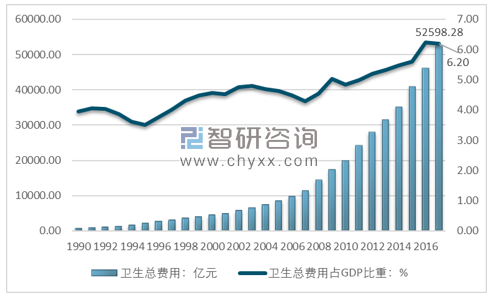

我国的卫生费用增速长期高于GDP增速,且卫生费用占GDP比例一直上升,2017年,全国卫生总费用52598.28亿元,占GDP比重6%,相比2016年下降0.03个百分点,但整体依旧处于增长趋势。

1990-2017年全国卫生总费用以及占GDP比重走势

资料来源:卫计委、智研咨询整理

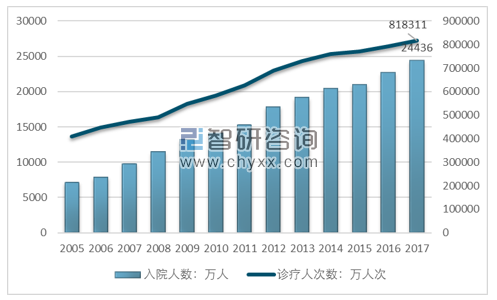

2005年至今我国入院人次和诊疗人次规模一直处于增长趋势,2017年全国入院人次24436万人,诊疗人次818311万人次。

2005-2017年全国入院人次和诊疗人次数统计

资料来源:卫计委、智研咨询整理

医疗需求规模和需求人数的快速上升,推动了我国医疗保险业务在近几年的不断完善。

2016年,关于加强基本医疗保险基金预算管理发挥医疗保险基金控费作用的意见(财社[2016]242号)全面实施以总额预算为基础,门诊按人头付费,住院按病种、按疾病诊断相关分组(DRGs)、按床日付费等多种方式相结合,适应不同人群、不同疾病及医疗服务特点的复合支付方式,逐步减少按项目付费,将支付方式改革覆盖所有医疗机构和医疗服务。

2017年,关于进一步深化基本医疗保险支付方式改革的指导意见(国办发〔2017〕55号)全面推行以按病种付费为主的多元复合式医保支付方式。各地要选择一定数量的病种实施按病种付费,国家选择部分地区开展按疾病诊断相关分组(DRGs)付费试点,鼓励各地完善按人头、按床日等多种付费方式。

2018年,关于申报按疾病诊断相关分组付费国家试点的通知(医保办发〔2018〕23号)组织开展DRGs国家试点申报工作,各省可推荐1-2个城市。

我国医疗保险支出方式的完善以及扩大医保覆盖范围对我国医疗保险消费支出起到了强有力的推动作用。

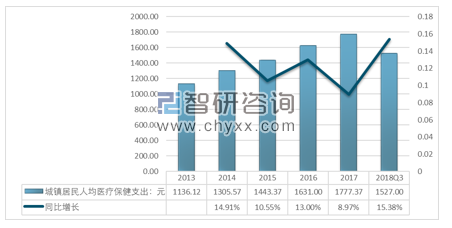

2013-2018年三季度全国城镇居民人均医疗保健消费支出及同比增速

资料来源:国家统计局、智研咨询整理

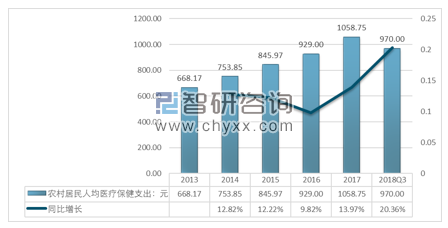

根据智研咨询发布的《2018-2024年中国高通量药物筛选与创新药物市场竞争现状及投资战略研究报告》数据显示:2017年我国城镇居民人均医疗保险支出1777.37元,同比增长8.97%,2018年三季度,城镇居民人均医疗保险支出1527元,相比2017年同期增长了15.38%。而农村居民人均医疗保险支出从2013年的668.17元上升至2017年的1058.75元,增幅达到了58.46%,2018年三季度,农村居民人均医疗保险支出970元,相比2017年同期增长了20.36%。

2013-2018年三季度全国农村居民人均医疗保健消费支出及同比增速

资料来源:国家统计局、智研咨询整理

我国城镇居民和农村居民在医疗保健消费支出方面,均处于良好的消费增长趋势,并且增速高于城镇居民以及农村居民的整体消费支出平均水平。反映出我国居民在医疗保健消费领域居民明显的需求增长。

但是针对我国医药产品结构来看,相比全球医药产品格局具有一定差异,并表现出相对弱势的地位。

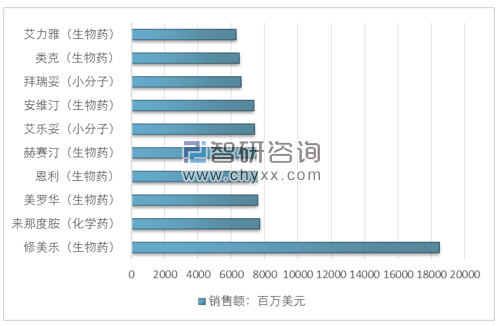

全球药品销售结构中,生物药占比持续提升,且均为治疗性用药。

2017年全球药品销售结构及规模统计

资料来源:智研咨询整理

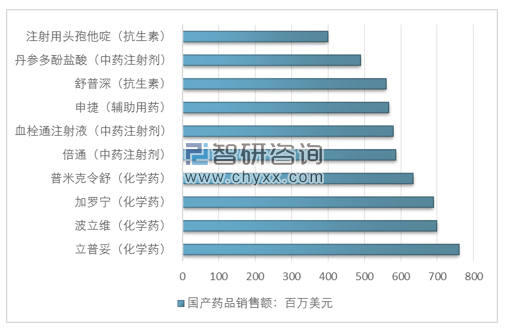

而我国国产药品销售结构以化学药和中药注射剂、辅助用药和抗生素为主。2017国内药品销售排名中,前10名化学药品占满前四,其余均为中药注射剂、辅助用药以及抗生素,生物药、治疗性用药的销售占比明显偏低。

2017年国产药品销售结构及规模统计

资料来源:智研咨询整理

产品结构的差别,不仅仅源于疾病诊疗需求的阶段性不同,如此明显的代际差异可能更多的是源于现有医疗体制下、医疗供给端与药品供给端利益诉求的合力演化,并与支付体系匹配。

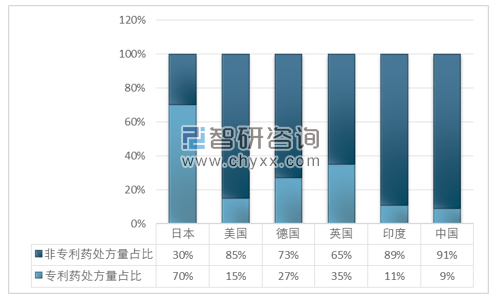

国内用药两高一低较为明显,辅助用药占比高,尤其在肿瘤、免疫、神经内科等科室辅助用药占比明显偏高,另外国内中成药占比同样居高不下,中药注射剂等特色产品占比一直是中成药的主要用药。但国内治疗性用药占比一直较低,不仅整体占比低,结构上多以过期专利药为主,与全球用药趋势相比,存在明显的代际差。

中国非专利药占据处方量90%以上

资料来源:智研咨询整理

我国医药消费市场需求规模的不断扩大,但国内药品集中在中低端、低端的化学药、中成药领域,为改善国产药产品格局,提升国产创新药竞争力,相关政府机构开始大幅改革。

2017年和2018年国务院办公厅和国家药监局对药品医疗器械审批流程做出深化改革,不仅缩短了审评审批周期,同时优化了审评流程,极大程度的提升了药品上市效率。

随着药审制度改革推进,历史积压基本出清,审评用时显著下降,审评标准大幅提高。

2018年11月,药监局已批准药品新批文541件,其中国产批文455个,远超2017年水平。小分子研发质量升级、生物药研发爆发式发展,中药研发持续萎缩。创新药真正进入加速期。

2013-2017年全国药品审批上市数量统计 单位:个

资料来源:智研咨询整理

2008-2018年全国上市进口药数量统计

资料来源:智研咨询整理

2018年全年已有艾博卫泰、安罗替尼、硫培非格司亭、丹诺瑞韦、吡咯替尼、呋喹替尼、特瑞普利单抗和信迪利单抗8个国产新药获批上市。

2008-2018年全国国产创新药获批数量统计

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医疗O2O行业市场竞争现状及发展前景研判报告

《2024-2030年中国医疗O2O行业市场竞争现状及发展前景研判报告》共十章,包含中国医疗O2O行业重点企业布局案例研究,中国医疗O2O市场前景预测及发展趋势预判,中国医疗O2O投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。