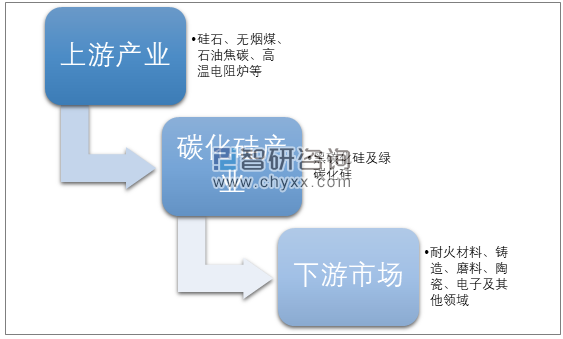

碳化硅以硅石、无烟煤、石油焦碳等为主要原料,在高温电阻炉里形成,呈黑色或绿色,碳化硅产品主要分为黑碳化硅及绿碳化硅。碳化硅脆而锋利,具有高温热稳定性、高热传导性、耐酸碱腐蚀性、低膨胀系数、抗热震好等等一系列的优良性能。目前被广泛应用于耐火材料、铸造、磨料、陶瓷、电子及其他领域。

碳化硅产业链示意图

碳化硅主要用途

领域 | 简介 |

耐火及铸造 | 用作耐火材料的原料、钢铁冶炼中的还原剂 |

磨料及陶瓷 | 可用碳化硅制作磨具,适用于磨削低强度材料,如橡胶、塑料、木材等软性材料。也适用于磨削铸铁、玻璃、陶瓷等材料。 |

电子及其他 | 因其良好的导电性能,碳化硅已经被开发用于制作芯片、蓝紫光发光二级管的基底 |

资料来源:智研咨询整理

据统计,我国碳化硅企业200多家,碳化硅行业产能在220万吨左右,碳化硅生产企业主要分布在甘肃、宁夏、青海、新疆、河南、四川、贵州、湖北等地区。

而目前国内市场对碳化硅的需求仅为70多万吨,主要用于低附加值的磨料磨具、耐火材料领域,国内高端领域市场如智能电网、新能源汽车、军用电子系统等由于尚处于发展初期对碳化硅的市场还未完全打开,因此我国碳化硅行业目前面临着产能过剩,新设备、新厂区开工不足的局面。

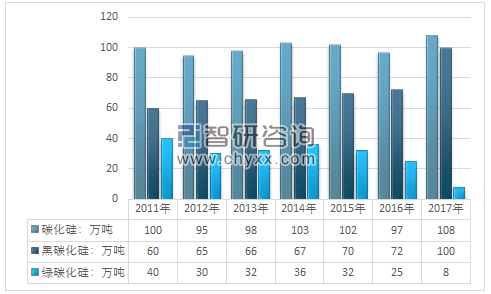

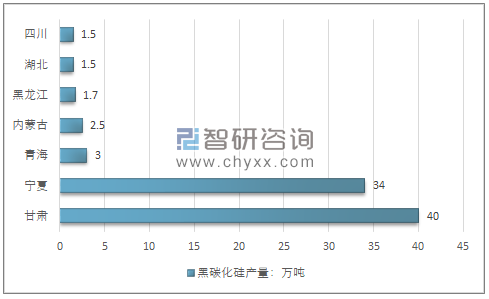

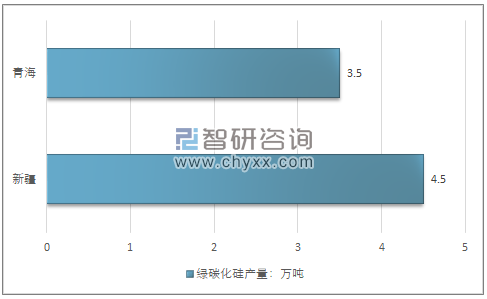

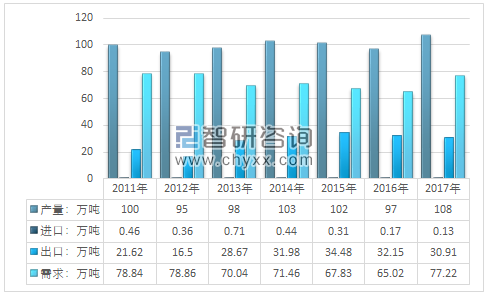

智研咨询发布的《2019-2025年中国碳化硅行业市场运营态势及发展前景预测报告》显示:2017年我国碳化硅产量为108万吨,其中黑碳化硅产量为100万吨,2017年甘肃地区黑碳化硅产量约为40万吨,宁夏地区黑碳化硅产量约为34万吨,青海地区黑碳化硅产量约为3万吨,内蒙古地区黑碳化硅产量约为2.5万吨,黑龙江地区黑碳化硅产量约为1.7万吨,湖北以及四川地区均在1.5万吨左右。2017年我国绿碳化硅产量下滑至8万吨,新疆绿碳化硅产量约为4.5万吨,青海绿碳化硅产量约为3.5万吨。

2011-2017年我国碳化硅产量走势图

资料来源:智研咨询整理

2017年我国主要省市黑碳化硅产量统计图

资料来源:智研咨询整理

2017年我国主要省市绿碳化硅产量统计图

资料来源:智研咨询整理

根据海关发布的统计数据2017年我国碳化硅进口数量为0.13万吨,年度出口数量为30.91万吨,国内碳化硅表观消费量仅为77.22万吨。

2011-2017年我国碳化硅供需平衡走势图

资料来源:智研咨询整理

2009-2017年我国碳化硅进出口统计

年份 | 进口金额(美元) | 进口数量(千克) | 出口金额(美元) | 出口数量(千克) |

2009年 | 4068312 | 1319104 | 176652690 | 118379730 |

2010年 | 9732680 | 2516028 | 438278879 | 223151318 |

2011年 | 14497021 | 4631900 | 494055657 | 216234183 |

2012年 | 8166612 | 3584226 | 274578910 | 164969282 |

2013年 | 10600991 | 7114135 | 315620714 | 286671680 |

2014年 | 9803745 | 4354036 | 354350070 | 319774691 |

2015年 | 10193331 | 3099476 | 305381498 | 314771488 |

2016年 | 7047148 | 1654445 | 281768292 | 321464707 |

2017年 | 7017882 | 1261710 | 309092992 | 383972754 |

资料来源:智研咨询整理

半导体材料的种类繁多,无论是单质或是化合物,还是无机物或有机物,都可以作为半导体材料。从化学式上来看,半导体材料可分为单质半导体及化合物半导体两大类,单质半导体包括硅(Si)、锗(Ge)等,化合物半导体包括砷化镓(GaAs)、氮化镓(GaN)、碳化硅(SiC)等。

三代半导体及应用分类

代系 | 典型代表 | 特征 |

第一代 | 硅基和锗基半导体 | 适用于数据的运算和存储;其中以硅基半导体技术成熟,应用也较广 |

第二代 | 以砷化镓、磷化铟为基础 | 解决信息通信,应用领域包括半导体激光器、光纤通信、宽带网等信息传输和存储等 |

第三代 | 以氮化镓、氮化铟、氮化铝、碳化硅基础 | 在电和光的转化方面性能突出,在微波信号传输方面的效率更高,可被广泛应用到照明、显示、通讯等各个领域 |

资料来源:智研咨询整理

第二和三代半导体统称为化合物半导体,化合物半导体材料制成的高频、高速、防辐射的高温器件,通常应用于激光器、无线通信、光纤通信、移动通信、军事电子等领域。

三代半导体材料的物理特性对比

参数 | Si | GaAS | GaN | SiC |

禁带宽度(eV) | 1.1 | 1.4 | 3.4 | 3.2 |

介电常数 | 11.8 | 12.8 | 9.0 | 9.7 |

击穿场强(10^6V/cm) | 0.6 | 0.7 | 3.5 | 2.5 |

热传导率(W/m℃) | 130 | 46 | 170 | 370 |

电子迁移率(cm2/V·s) | 700 | 4700 | 1600 | 600 |

饱和速度(10^7cm/s) | 1.0 | 2.0 | 2.5 | 2.0 |

资料来源:智研咨询整理

碳化硅具有禁带宽度大、热导率高、电子饱和漂移速率大、临界击穿电场高、介电常数低及化学稳定性好等诸多优点,是新世纪有广阔发展潜力的第三代新型半导体材料。碳化硅晶片和外延衬底在通信、汽车、电网、航空、航天、石油开采以及国防等各个领域有着广泛的应用前景。

当前碳化硅这种物理化学性能优异的新型材料越来越应用广泛,随着碳化硅产量的快速提升,其生产成本将不断下降,优异的性能将使得碳化硅在功率器件领域逐步实现对Si半导体的替代。面对晶体市场,电源管理元件市场,晶片市场,碳化硅半导体材料未来发展和替代空间巨大。

碳化硅半导体产业属于朝阳产业,碳化硅半导体产业的发展需要强大的资金支持。欧洲、美国、日本通过国家项目支持,实现快速产业化。欧洲实行以设备设计需求定制器件研发的大集团合作方式,取得了不少成果;美国政府高度重视,投入巨资,大力支持Cree等领军企业,目前占据碳化硅技术前沿,并已将碳化硅器件应用于国防及航空航天等重要领域;日本推行以应用为导向,降低成本的产业发展策略,也取得了极大的成效。

我国是全球最大的碳化硅应用市场,但我国的碳化硅产业很不完善,国内从事碳化硅材料及器件研发制造的多为高校和科研院所,产业化能力缺乏。中国要发展碳化硅半导体产业,同样需要政府投入,需要产、学、研的合作,需要材料、器件和封装产业链的整合。

可以预见碳化硅未来最大的应用市场在中国,行业参与者要抓住这个契机,尽快推进碳化硅半导体产业的成熟,改变我国半导体行业一直落后于美日欧等发达国家的局面。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国碳化硅(SiC)行业市场行情动态及竞争战略分析报告

《2024-2030年中国碳化硅(SiC)行业市场行情动态及竞争战略分析报告》共七章,包含中国碳化硅(SIC)产业链梳理及全景深度解析,中国碳化硅(SIC)产业链代表性企业案例研究,中国碳化硅(SIC)行业市场前瞻及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国碳化硅行业发展前景展望: 随着5G技术普及和通信设备更新换代,为行业带来新机遇[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2021年中国碳化硅市场供需及进出口贸易分析:甘肃省产量居全国第一[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)