一、土地流拍原因分析

在全国楼市大调整的环境下,太原遇到的情况并非特例。从今年的四五月份开始,土拍市场遇冷的消息不断爆出,随后厦门几宗放在去年开发商要疯抢的地块,几乎底价出让,而且价格腰斩,地价大跌的消息更是让不少人惊呼“厦门将推倒多米诺骨牌的第一张”。此后上海市中心宅地流拍,杭州良渚地块竞拍前一天撤销出让,佛山金融高新区以北地块无人竞价,合肥土地竞拍可分期付款等消息此起彼伏,土地市场仿佛遇到了冷空气,骤然降温!

1、房地产宏观调控政策的多样化与违背市场规律的不理性行为造就了这一现象的产生。

2、因为三年来的土地频创天价在先,城市住建系统控制价格在后,卖地是财政的事,房价控制是住建部门的权力范畴。3、只遏制房价,却没有遏制地价的本领和权势,开发企业不敢陪住建部门读书了。4、公开市场土地出让,也就是平时所见到的土地招标挂牌拍卖(招拍挂)并不是土地出让的主体。虽无法详细统计,但是公开市场土地出让不足城市土地出让的三成。5、城市土地出让主体是城市旧城改造(城中村、城近郊改造、退二进三工程、老城区街区拆迁等)。

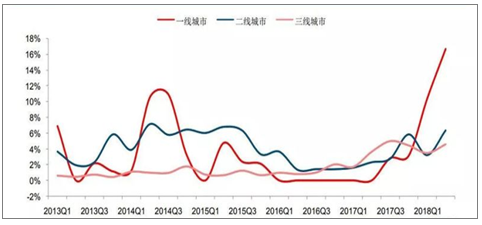

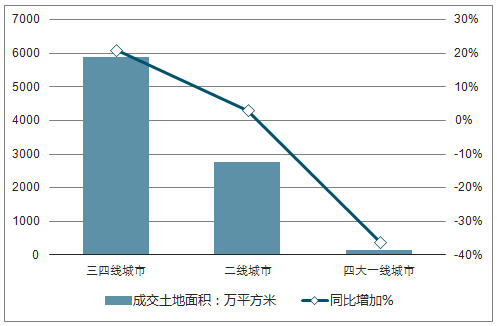

一二三线城市宅地流拍率走势

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国房地产行业市场现状分析及投资前景预测报告》

6、由于各级各类城市旧城改造部分,大房企没有参与的动力和能力,全国与本地布局的大房企不会涉足城市旧改项目,所以旧改项目的开发商恰恰是本地城中村村委会为代表的房地产企业,本身并无招拍挂抢夺土地的能力,故此城市旧改项目的开发商,资金实力是不足以支撑旧改的。也因此,参与旧城改造的开发商要么城市投资公司,要么私营本地小企业。由于时间漫长不确定因素太多,旧城改造只好以招商引资方式进行。7、很多招拍挂市场的主力军这两年改弦更张,更多的布局三四线城市,通过招商引资产业造城的名义拿地,全国性房企更是大肆收购资金实力欠缺的本地中小房企项目,而不再成为公开市场招拍挂的主力军。8、上述非公开市场土地出让,地方土地收益极低,这样的情况,地方政府土地财政无法持续。公开市场招拍挂上市土地,底价日益高涨,如果不能实现地方政府土地出让的最低利益,地方政府只能让土地流拍,而不是降低底价。9、太原国土局官员谈到起拍价底价不是国土部门确定的是句大实话。决定起拍价的是太原财政局,而不是国土住建局。

2018年以年中国土地流拍数量大幅窜升

数据来源:公开资料整理

10、土地流拍,直接决定未来两年的住宅上市,也决定一年后的住宅新开工,这种局面任何城市都不能不管不顾。11、如此情形,发生在2011年楼市萧条时期,北京通州大兴两区政府降低姿态,恳求房企拿地,加大土地推介力度。12、达到土地出让目的,首先需要的是调控政策的淡化,甚至以户籍放开人才引进,抵消调控政策影响。13、而限价限售等措施,是导致土地流拍的直接原因。

下半年流拍现象增多,从另一方面反映出在行业资金趋紧房企拿地意愿逐渐减弱,同时考虑到在降杠杆背景下政府财政压力更为凸显,下半年土地供给意愿仍强。预计下半年土地市场的供需关系改善将进一步推动挂牌均价及成交溢价率走低。

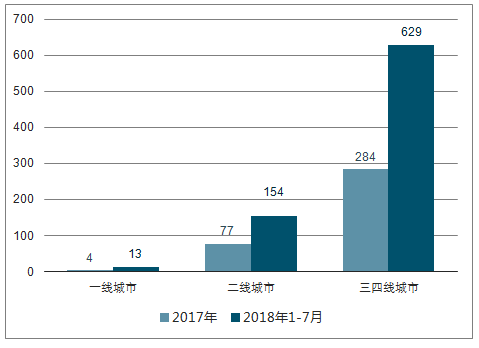

2018年前7个月,全国土地流拍数量高达796宗,其中一线城市流拍13宗,二线城市流拍154宗,三四线城市合计流拍629宗。如果计入8月份以来浙江嘉兴、山西太原等地的流拍数据,今年以来,全国房地产市场土地流拍数量超过了800宗,创下了2014年以来的历史峰值,2014年是近年来流拍量最高的一年,总流拍宗数为345宗。

除了流拍数量出人意料,土拍成交时的低溢价率也让人不解。上半年全国300个城市各类用地溢价率为20.2%,较去年同期下降15.6个百分点。低价或者底价成交已经成为不少地方土拍的常态,甚至有的城市,为了不打击土拍行情,直接宣布“报名不足,取消拍卖”。

土地流拍若进一步恶化,或将影响政府性基金收入,进而制约下半年基建发力空间:

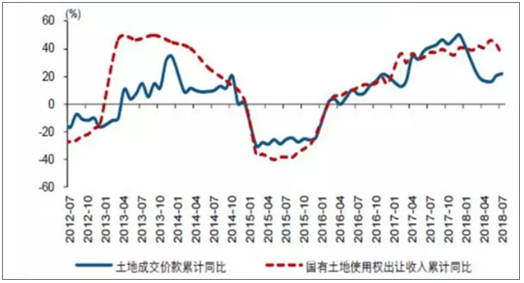

地方政府国有土地使用权出让收入,与土地成交情况密切相关,2016-2017年土地市场火热,带动地方政府国有土地使用权出让收入大幅增长,由2015年的-21.4%持续回升至2017年的40.7%。

考虑到国有土地出让收入是地方政府性基金收入的主要来源、占全国政府性基金收入比重已超过85%,后续土地流拍若继续恶化,或将对政府性基金收入产生一定影响,进而制约下半年基建投资发力空间。

地方政府国有土地出让收入与土地成交情况密切相关

数据来源:公开资料整理

国有土地出让收入占政府性基金收入比重已超过85%

数据来源:公开资料整理

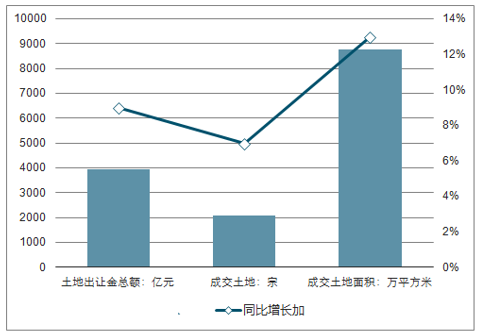

二、2018年中国土地出让总额、成交土地宗数及成交土地面积情况

房地产市场在经历了2015年以来的暴涨后,这波上涨周期已经长达38个月,刷新了中国房地产历史上涨周期最长历史。

2018年,又开始了流拍潮,楼市的新周期又要开始了吗?

2018年中国土地出让总额、成交土地宗数及成交土地面积情况

数据来源:公开资料整理

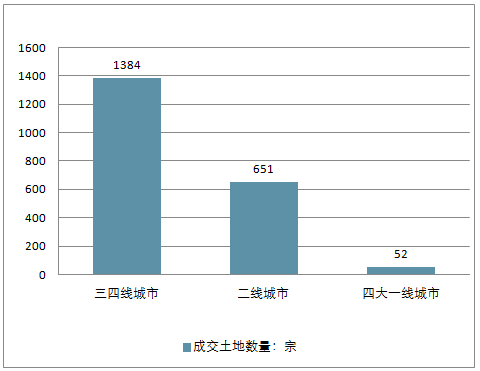

2018年中国各级城市成交土地宗数情况

数据来源:公开资料整理

2018年中国各级城市成交土地面积及增长情况

数据来源:公开资料整理

2018年中国各级城市成交土地宗数情况

数据来源:公开资料整理

三、2018年土地流拍1808宗创近年来新高 浙江、江西、河南居前

2018年土地流拍1808宗,创近年来新高;西部地区二手房挂牌价冰火两重天……

1、土地流拍:浙江、江西、河南居前

国土局数据显示,2018年以来,全国重点城市共流拍土地1808宗。其中,一线城市流拍21宗,北京流拍8宗;二线城市流拍519宗;三、四线城市流拍1268宗。流拍数量不仅远高于去年同期,还创下近年来新高。

不完全统计显示,目前全国土地流标数量已经超过800宗。与此同时,不少前期备受追捧的热门城市,热门区域,土地出让价格也有所下降。哪些因素导致土地市场遇冷?这种趋势是否会持续?又将对房地产市场产生什么影响?

2017-2018年1-7月中国各级城市房地产流拍情况

数据来源:公开资料整理

7月9日,杭州1宗住宅用地流拍;7月20日,苏州3宗地块集体流拍;7月31日,宁波2宗住宅用地流拍;8月6日,石家庄出让4宗地块,其中一块由于报价低于底价而流拍;8月10日,太原市因8幅黄金地块被业内称作是“史诗级”土地拍卖,结局却是全部流拍;

而来自中原地产研究中心的市场统计数据也验证了上述说法,今年前7个月,全国房地产市场土地流标共796宗。其中,一线城市土地流标共有13宗,创下2012年以来的新高。业内多感叹,土地市场已经提前“入秋”。中原地产首席分析师张大伟接受中国之声采访时表示,土地市场的确表现出明显的降温。从整个市场来看,现在一线城市,比如典型的像北京和广州,这是两个流标数量比较多的城市,像北京已经有6宗住宅土地流标了。二线城市的话更广泛一些,今年来看,二线已经有200多宗流标的经营性土地,其中有100多宗是住宅土地,而去年同期只有40多宗流标的住宅土地,所以,从比例和对比来看,今年一二线城市不论是住宅还是经营性用地,流标数量都明显上涨。

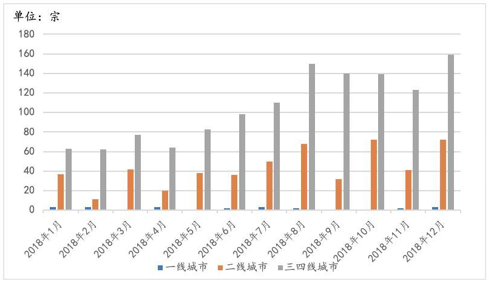

从2018年各月流拍量来看,由于一线城市单月土地供应量较少,因此土地流拍宗数较少;二线城市土地流拍在下半年开始增多,主要受调控持续深化及下半年推出量大的原因;三四线城市土地流拍量在下半年开始加剧,下半年月均流拍137宗。

2018年月度各等级城市土地流拍宗数

数据来源:公开资料整理

分区域来看,土地流拍主要集中在中部三四线及部分东部城市,土地流拍量比较大的省份有浙江、江西、河南等地区。具体来看,金华以158宗流拍地块成为流拍地块最多的城市,其次是江西省的赣州、上饶和吉安,以及河南省的驻马店、周口、平顶山。

报告认为,这些城市对去库存政策较为依赖,随着棚改货币化改革等一系列政策放出,以及调控的持续深化,房企拿地预期转变,信心不足,流拍现象频发。

2、二手住宅挂牌价情况分析

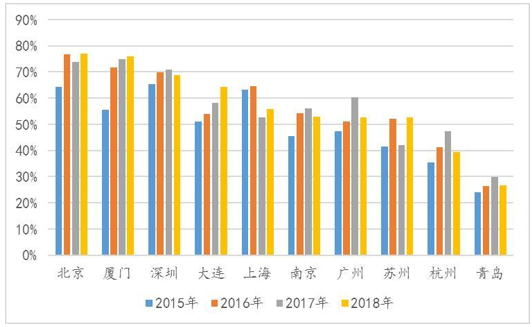

报告指出,一线城市已经全面进入存量房时代,部分热点二线城市紧随其后,逐渐踏入存量房时代。二线城市中,南京、苏州、大连、厦门二手住宅成交量占比已超过新房占比。

数据来源:公开资料整理

3、二手住宅成交套数占比变化情况

诸葛找房整理的各地住建委、房管局数据显示,2018年二手住宅成交量高于2017年的仅有北京、上海、深圳、苏州4城;从同比来看,苏州涨幅最大,涨幅高达55.05%。

成交量上涨4城中,北京、上海、深圳均属一线城市,苏州在二线城市中可以算一枝独秀。

从全国20个重点城市挂牌量价变化来看,报告指出,2018年上半年受人才引进带动影响,20个重点城市二手住宅挂牌量价呈现齐升态势。2018年下半年受政策调控加码及中央“坚决抑制房价上涨”政策的提出,二手房挂牌市场遇冷下滑明显,二手住宅挂牌量价齐跌。

数据显示,不同城市二手房市场出现不同走势,在全国20个重点城市中,十城上涨,十城下跌。其中,西安挂牌价涨幅最大,高达31.95%,其次为重庆,涨幅为23.36%;成都、武汉等城市受调控影响,特别是成都,经历了市场由热转冷的变化,全年挂牌价累计跌幅7.78%;而天津、石家庄、郑州等城市由于前期市场涨幅较大,市场后劲不足,在政策高压下市场遇冷下滑明显,三城挂牌价下跌均超9%。

数据来源:公开资料整理

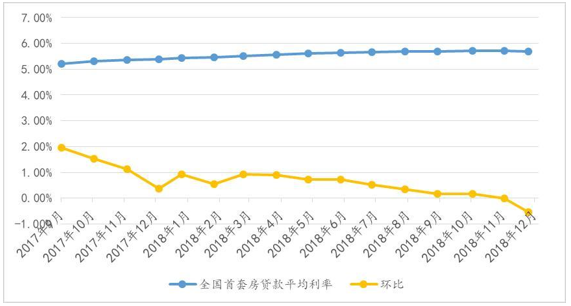

4、房贷利率情况分析

去年11月份居民按揭贷款增加4391亿元,环比上涨17.72%,同比小幅上涨5.10%,略高于去年同期,按揭贷款增量规模小幅反弹。

报告认为,促进按揭贷款小幅反弹的原因主要有两方面:一方面是临近年底,部分房企打折促销吸引了少量的刚需购房者;另一方面是部分城市首套房贷利率有所松动,购房者增多。

此外,当前全国首套房贷平均利率已到达相对高位,年内房贷利率的持续上浮,对于市场需求释放呈现日益明显的抑制作用。同时,伴随着下半年房地产市场成交量下降、商品房销售量销售面积负增长,市场下行趋势显现。

报告指出,下半年杭州、厦门等地按揭利率已有所回落,放款速度亦明显加快,预计后续保持相对稳定,首套房贷利率短期到顶,未来房贷利率很难出现较大幅度的调整。

全国首套房贷款平均利率及环比

数据来源:公开资料整理

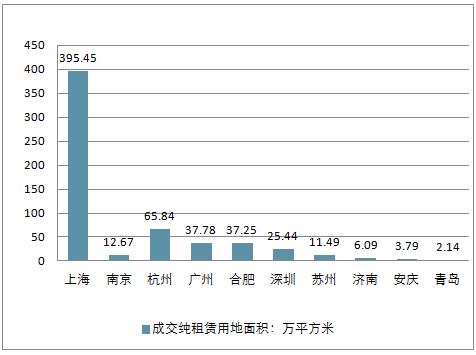

5、租赁市场情况分析

对于租赁市场而言,旺季、淡季表现较为明显。尤其在一、二线大城市,一般来说春节后2-3月务工返城潮、7-8月毕业季学生毕业潮带动租赁市场租金上涨明显,其他一般为淡季。

数据显示,20个重点城市租金在2018年末表现冷淡,大部分城市租金均价持续走低,2019年首周延续上周租金水平,维持相对低位。

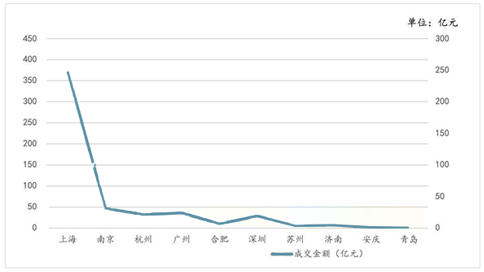

国土局的数据显示,在过去一年中,上海、南京、杭州、深圳等热点城市都在加大租赁土地的供应量。从各城市纯租赁地块成交结果来看,上海无论是从投放量还是从投放力度方面都高居榜首。

主要城市已成交纯租赁用地面积情况

数据来源:公开资料整理

主要城市已成交纯租赁用地成交总价情况

数据来源:公开资料整理

大量租赁地块的入市短期来看,引导人们的租房预期,有利于缓解租金上涨压力;长期来看,多主体供给,多渠道保障,有利于建立租购并举制度,保证多层次用地需求,促进土地市场平稳健康发展。

四、2019中国房企迎来三年偿债小高峰

对于房企而言, 2018年下半年,债券资金的兑付压力开始显现。2015-2016年集中发行的公司债开始密集到期。未来三年,房企偿债承压。据统计,2019年房企信托到期3669亿元、债券及中票类到期4189亿元,合计7858亿元。

房企信用债偿还规模

数据来源:公开资料整理

展望2019年,开发投资规模在2019上半年仍然会保持一定的高位,下半年可能会明显下降;新开工规模或会有所增长,涨幅在8%-10%;此外,城市分化现象继续存在,未来市场发展会更加差异化。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)