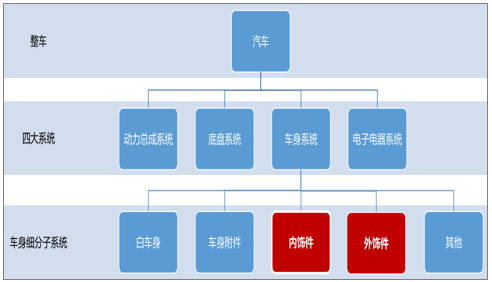

汽车主要由动力总成、底盘、车身和电气设备四大系统组成,各系统通过零部件的有效组合实现汽车的各种功能,车身系统是用来容纳驾驶员、载运乘客和装载货物的空间结构;包括内饰件、外饰件、白车身、车门、车身附件等,对于汽车的结构性功能和装饰性功能起到重要作用。

未来汽车的电动化与智能化趋势下,动力总成、底盘、电气等系统均面临巨大变革,部分零部件或将永久性取消;内外饰作为汽车的骨架支撑部分,具有稳定与不可替代性,且在消费品质升级下价值量持续提升。

汽车结构图

数据来源:公开资料整理

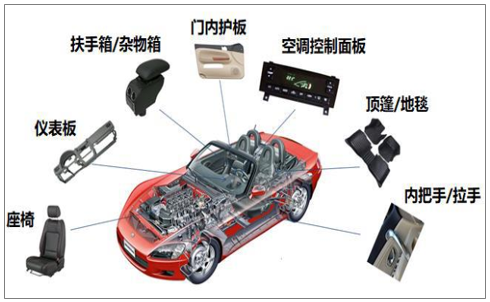

汽车内饰主要包括:座椅、仪表板、门护板、扶手箱、立柱护板、顶棚地毯、控制面板等零部件,起到装饰、支撑等作用。

汽车内饰核心产品图

数据来源:公开资料整理

汽车外饰核心产品图

数据来源:公开资料整理

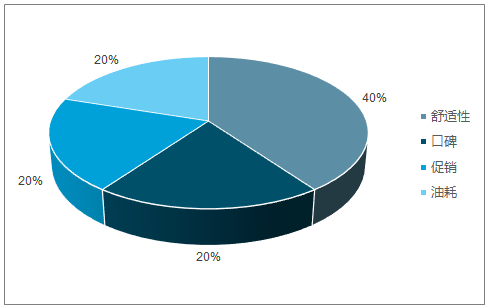

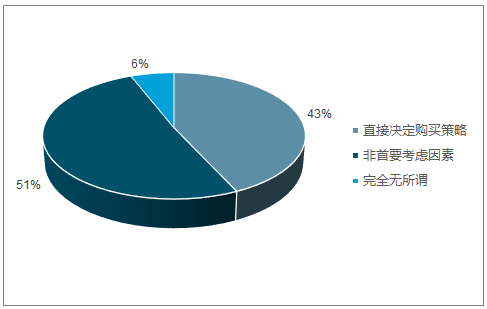

消费升级下,消费者在选购汽车时,对于汽车的驾驶体验要求提供,汽车的舒适性成为消费者购买时关注的第一属性,关注度高达40%,内饰件作为汽车重要装饰品和驾驶体验很重要的部分,根据调查数据显示,有43%的消费者认为汽车内饰非常重要,会直接影响汽车的购买决策。

消费者最终准备购车时,关注的主要因素占比图

数据来源:公开资料整理

消费者购车决策时,汽车内饰的重要程度占比图

数据来源:公开资料整理

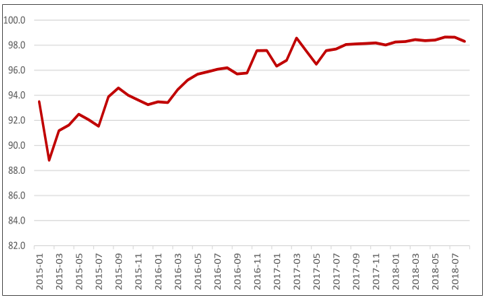

2015-2018年汽车内饰用品价格指数图

数据来源:公开资料整理

中国汽车产量居全球首位,中国自主车企崛起,带动中国汽车零部件企业发展,内饰企业快速发展,呈现一超多强的局面;低成本、快速响应,助力本土内饰企业实现进口替代。新泉股份聚焦自主品牌,实现快速增长;宁波华翔、拓普集团、岱美股份、常熟汽饰等均成功打入合资品牌。

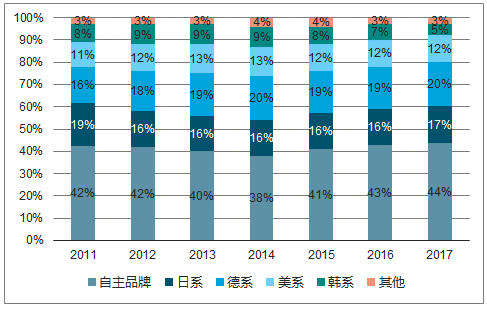

中国乘用车自主品牌市场占有率有2014年的38%,增长至2017年的44%,市占率提升了6pct,吉利、上汽乘用车和广汽乘用车等明星企业销量大幅提高,将逐步引领自主零部件厂商崛起。

2011-2017年各车系市场份额占比图

数据来源:公开资料整理

自主品牌崛起,内资汽饰企业凭借技术进步带来的性价比优势和本土化服务的快速响应能力迅速抢占市场,部分海外企业由于竞争优势缩小,主动剥离汽饰业务,全球汽饰产业整合,自主内饰企业领来机遇,自主替代加速。

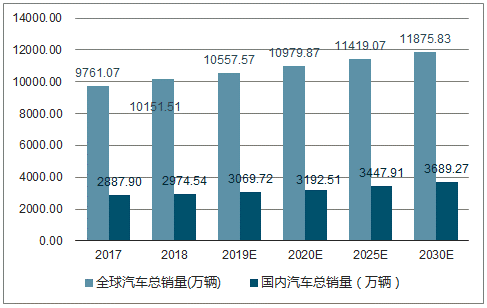

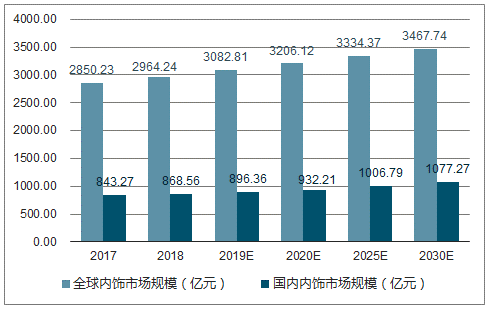

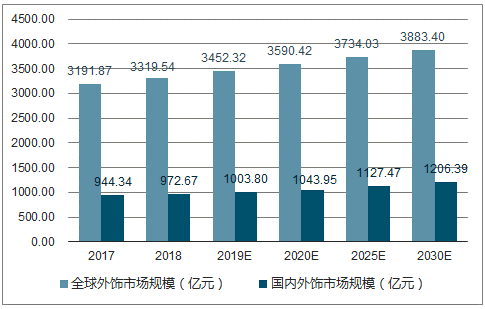

2017年全球汽饰行业市场规模达6042.1亿元,其中内饰行业市场规模约为2850.23亿元,预计2020年,全球内饰行业市场规模将达3206.12亿元,外饰规模将达3590.42亿元;中国内饰2017年市场规模约为843.27亿元,外饰市场规模约为944.34亿元,预计2020年,中国内饰市场规模将达932.21亿元,外饰规模为1043.95亿元。

2017-2030年全球和国内汽车总销量及预测图

数据来源:公开资料整理

2017-2030年全国内饰和国内内饰规模及预测图

数据来源:公开资料整理

2017-2030年全球外饰和国内外饰市场规模及预测图

数据来源:公开资料整理

国内汽车零部件行业成长空间仍然巨大,国内汽车年产销量必然会达到4000万台以上,占接近一半左右全球产销,国内汽车行业将具有无可比拟的规模效应,必将涌现大批世界级企业。

内外饰领域本身具有不可替代性,受技术变革冲击最小,同时作为技术工艺趋于稳定且壁垒可攻破的细分行业,产品质量保障前提下成本优势与响应速度凸显,自主品牌实现国产替代机会相对更大。

相关报告:智研咨询发布的《2019-2025年中国汽车内饰市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车内饰行业市场供需态势及未来趋势研判报告

《2024-2030年中国汽车内饰行业市场供需态势及未来趋势研判报告 》共九章,包含汽车内饰行业重点区域市场需求分析,中国汽车内饰重点企业经营分析,中国汽车内饰行业发展趋势及投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。