中国产业地产行业已初具规模,随着城镇化的推进,产业地产不断发展。截至2018年6月,中国省级以上的科技产业园区(包括经济开发区与高新技术区)有2500多家,国家级产业园区有626家。以东部地区为主,在一二三线城市周边均有分布。与政府主导的经济开发区和高新技术区不同,有数十家企业主导的产业园区也正在蓬勃发展。这些企业主导的园区大多分布在一二线城市市郊,或是一线城市的卫星城。

中国的经济开发区多以制造业为主,高新区多以高科技和高端制造为主。在国家经济的发展大前提下,各类产业园区也有较快的发展。但由于产业园区数量大,同区域密度高,同类型产业园区较多,产业园区同质化较为严重,导致园区竞争激烈,产业空间与市场容量不足。

从国家层面来看,中国提出了大力发展战略性新兴产业,做大做强新兴产业集群,运用新技术、新业态、新模式,大力改造提升传统产业,另外还提出了实施大数据发展行动,积极发展智能产业,拓展智能生活,这些因素都将促进相关产业及产业地产发展。2017年中国产业地产行业市场投资规模约17375亿元,同比2016年的16277亿元增长了6.75%。

2012-2017年中国产业地产行业市场投资规模

资料来源:智研咨询整理

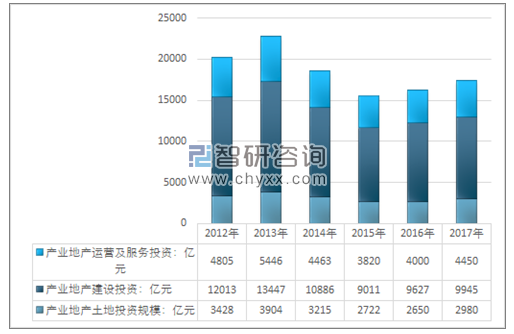

目前,产业地产行业投资主要分为土地投资、建筑房产开发投资以及房产运营服务投资。产业地产需求受产业升级、转移、自贸区等要素激发,区域产业地产发展将出现结构化差异。产业转移作为直接推力,不同地区在不同阶段将出现不同产业地产需求。中国东部沿海产业升级后将原有产业转移至中西部和大城市周边小城镇,激发不同类型产业地产需求;另外,自贸区、国家级新区、城镇化等也均为产业地产需求的动力。

2012-2017年中国产业地产行业投资细分情况

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国产业地产行业市场行情动态及投资前景预测报告》显示产业地产已成为政府、企业、资本关注的焦点。随着涉足企业的多元化,行业内的兼并重组也愈趋激烈,呈现智慧化、专业化、资本化、综合化等趋势。

中国产业地产参与主体包括了传统地产商、产业地产商、制造业企业、金融资本等。涉足产业地产的企业越来越多元化。近年来,跨界活跃在产业地产的市场主体主要可以分为四大类,房地产企业、制造业企业、金融资本企业、电商等其他企业。具体来看,介入产业地产的品牌房企,既有保利、中铁、首创等央企或国企背景的地产企业,也有碧桂园、远洋、绿城等民营房地产企业;介入产业地产的制造业企业,有三一集团、中集集团、华立集团、海尔集团等企业;金融资本类企业有弘毅投资、华平资本、华融集团、基汇资本等企业;电商等其他企业有京东、乐视、东百集团、菜鸟网络等。

产业地产市场几类企业

参与者 | 简介 |

传统产业地产企业 | 包括联东、光谷、华夏幸福、天安等国内企业以及普洛斯等外资企业。此类企业拥有较为成熟的商业模式,但同时也面临着路径依赖、重资产化、运营模式等等的问题。2014 年以来很多传统产业地产企业都不约而同地在开始推动转型。联东逐步放弃之前的大规模扩张,开始实施精品化战略;华夏幸福也开始培育产业资源、扩充二级产品线,同时向投资类企业进行转型。这些决策都显示出,目前产业地产市场竞争日益加剧,转型发展是不可逆转的趋势。 |

传统房地产开发商转型 | 绿地、万科这些传统的房地产龙头企业已率先进入产业地产市场,随后,模式较为独特的一些中型企业也陆续跟进。这类企业在传统房地产开发领域积累了大量经验,同时也拥有较好的融资能力,缺点是由于长期的住宅开发的惯性思维,其产业地产商业模式并不非常清晰,毕竟与传统的住宅开发销售不同,产业地产是个全新的运营思维领域。 |

实体企业跨界产业地产 | 海尔、雨润这些传统的实体企业涉足产业地产已不是新闻,在目前产业地产高速发展的形势下,不少信息类、文化类企业目前也在主动或者被动地进入产业地产市场,试图在主业之外寻求新的业务增长点。这类企业通常都拥有良好的产业资源,但在开发、设计、建设等方面经验不足,同时在产业协同发展方面也有较大的局限性 |

金融类企业跨界产业地产 | 近年来,资本市场对产业地产的关注度不断加剧,随之也顺势产生了跨界行动。比如复星集团、天赋资本等从事股权投资的企业也高调宣布进入产业地产领域。虽然欠缺项目的开发团队与经验,但拥有强大的资本后盾和资本运营能力,不能不让人对这些企业的未来充满期待。 |

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)