随着我国电子商务市场的成熟,以及跨境电商市场的逐步完善,我国消费区域性限制被完全打破,“消费升级”的宣传正在极大程度的影响年轻一代消费者的消费支出和消费理念。但年轻一代的高消费状态并没有和收入的增速成正比增长。

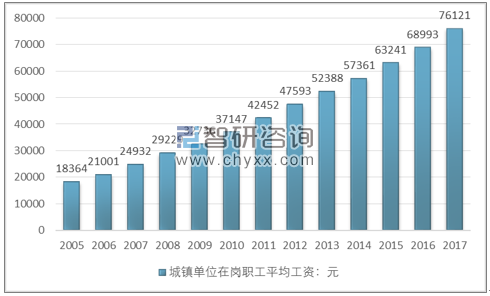

据国家统计局的数据,2005年全国城镇在岗职工平均工资18364元,月平均工资1530元;2017年全国城镇单位在岗职工平均工资76121元,月平均工资为6343元,2017年城镇单位在岗职工平均工资相比于2015年增长了314.58%。

2005-2017年全国城镇单位在岗职工平均工资走势图

资料来源:国家统计局、智研咨询整理

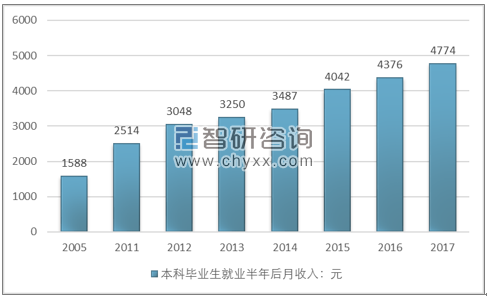

2017届大学毕业生的月收入4317元比2016届3988元增长了329元,其中,本科院校2017届毕业生的月收入4774元比2016届4376元增长了398元。200.63%

2005-2017年全国本科毕业生就业半年后月收入走势图

资料来源:智研咨询整理

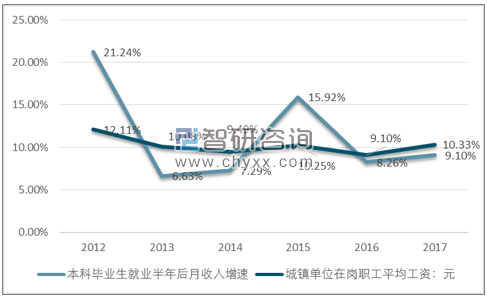

数据对比非常明显。在2005年,本科毕业生的月薪是城镇职工的104%;到了2016年,本科毕业生只有城镇职工月薪水平的76%。而相比2005年,本科毕业生平均起薪增长276%,而城镇职工平均月薪则增长376%,大学毕业生的工资增长水平大大落后了。

2012-2017年城镇单位在岗职工和本科毕业生工资增速统计

资料来源:智研咨询整理

从2012年至今的数据来看,本科毕业生就业半年后的月收入增速波动较大,而城镇单位在岗职工月收入增速呈现出增速回升的趋势。在2016年和2017年两年期间,城镇单位在岗职工平均月收入增速高于本科毕业生月均收入,并且增速差距有所扩大。同时,城镇单位在岗职工的月均收入基数高于本科毕业生月均收入,反映出本科毕业生月均收入的绝对值和增速均处于缓慢上升的状态。

受物价增速过快影响,中国新一代年轻人里(35岁以下),56%的人暂未开始储蓄。开始储蓄的44%的人中,平均每月储蓄仅1389元。这一定程度上也反映出了本科生毕业以后不仅在实际工资收入上处于弱势地位,同时资本积累的过程中同样毫无优势,但是在消费支出方面,年轻人的消费能力表现更为显眼。

《2017年消费升级大数据报告》显示,90后人群消费增长最快,达到70后增幅的两倍,年均消费三年来增长了2.7倍。

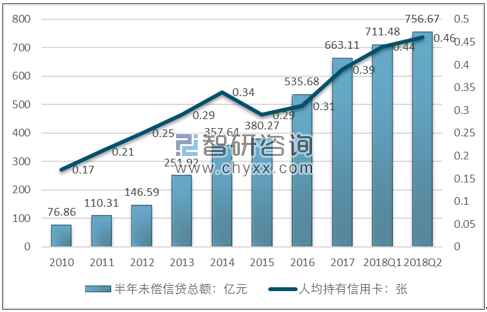

根据智研咨询发布的《2019-2025年中国网络贷款行业市场运营模式分析及发展趋势预测研究报告》数据显示:2010年全国信用卡半年未偿信贷总额仅为76.86亿元,2013年为251.92亿元,2015年为380.27亿元,到2017年增长到了663.11亿元,2018年2季度为756.67亿元,相比2010年增长了884.48%。

2010-2018年二季度全国信用卡半年未偿信贷总额及人均持卡量

资料来源:智研咨询整理

从信用卡逾期数字可以整体反映出我国信贷消费规模快速增长的同时,国内消费者的消费模式逐步从传统的现金收付向信用支付的方式转移,但同时逾期规模的扩大也反映出消费者在信用消费的同时存在一部分非理性消费和过度消费的现象,从而导致信用卡出现逾期。

由于信用卡开卡条件在我国已经处于严审严批状态,学生、毕业生申请难度较大,信用卡消费不能整体反映出年轻人消费状态,但是支付宝花呗的开设条件较低,从支付被的花呗数据可以更为直观的表现出年轻人的信用消费信息。花呗官方发布的《2017年轻人消费生活报告》显示,全国近1.7亿的90后中,超过4500万人开通了花呗。简单的说,就是3.6个90后之中,就有1个人在用花呗。

截至2017年末,花呗账单分期业务借款人年龄主要集中在35岁以内贷款余额占比79.38%。

90后确实已经是消费贷款的主力军了。从年龄上看,贷款人群中90后(含95后)占比最高,达49.31%,在亚洲同龄人中也第一。也就是说,在使用消费贷款的人群中,将近一半都是90后。

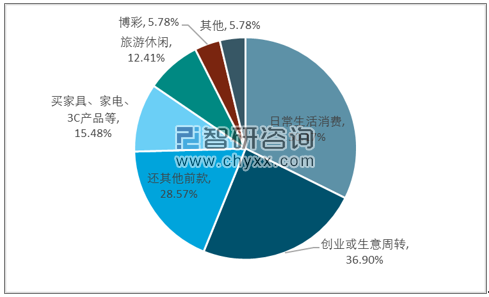

2017年用户使用消费贷款目的占比结构

资料来源:智研咨询整理

而从信用消费和消费贷款的使用目的上,超过50%是用在日常生活消费,同时具有满足自我消费的还有购买家具、家电、3C产品以及旅游休闲、博彩等消费,整体占比分别为15.48%、12.41%和5.78%。

我国居民收入的绝对值一直处于增长状态,尤其是刚毕业的年轻人,收入从无到有,收入基数相对于年长一辈更高。对于刚进入社会的年轻人,由于前期资本积累较少,而购买目标种类较多,同时受到网络“消费升级”的宣传影响,进而刺激了年轻人的消费动力。但是收入绝对值的上涨并非是消费者实际消费能力的提升,在工资上涨的同时,你的“衣食住行”各方面的消费同样在上涨,而且上涨速度甚至要比工资还快。整体而言,年轻人的消费能力实际处于持续减弱的状态。而年轻人的高负债并不完全是消费主义的影响。强烈的购物消费会让很多年轻人迈出“负债”的第一步,而债务高企的根本原因还是房贷。

尤其是2016年-2017年这一轮房贷上涨,一方面源于部分家庭加杠杆购房的投机性行为,另一方面源于一些年轻家庭在“追涨杀跌”担忧下提前集中入市。大量投机性行为,加上年轻家庭因为提前购房不得不增加借贷规模的做法,导致中国居民部门债务规模迅猛扩张。仅仅在2016年,全国个人按揭贷款余额从16661.65亿元猛增至24402.94亿元,增速高达46.46%,即使2017和2018年房地产调控趋严,全国个人按揭贷款余额依旧保持在2.1亿元以上规模。

2010-2018年11月全国个人按揭贷款余额及增速统计

资料来源:国家统计局、智研咨询整理

而在2018年4月,汇丰银行的一份报告称,中国“千禧一代”(即80后、90后)住房拥有率达到70%,同时有4成青年买房靠父母。买房年轻人越来越多,但大部分还得依靠父母的存款提供首付,同时自己每月还要负担贷款。这势必会减少老一辈的存款,并导致年轻人杠杆率升高、存款难度增加。

在住房抵押贷款参与率这项统计中,30岁以下的年轻家庭的负债参与率与30岁-44岁中年人群的负债参与率接近,远高于其他年龄群体。

不动产财富增值的背后,年轻人的负债率也大幅上升,中国人享受的财富盛宴,也背负了最终的债务。因为有房,很多人看起来身家百万,但却拿不出真金白银。

敢于花钱的一个重要原因在于对未来的乐观预期。一旦经济不确定性增加,收入上涨不及预期甚至减少,家庭财务问题就会浮出水面。

况且,住房是刚需,目前房价持续上涨,当地消费者全额购房的占比极低。而在杠杆率如此之高的背景下,在其他消费方面,中国年轻人若持续维持现阶段的高信用消费,则会面临更高的消费风险。

针对上述问题,年轻人的消费方式和消费里面应当适度调整,主要包括以下两点:

首先是延迟满足。延迟满足在育儿问题上是一个核心技能,对成年人也同样重要。收入是有限的,消费是无限的。学会存钱,延迟消费欲望的满足是抵御风险的第一步。

其次是强制储蓄。为未来多做储蓄并非坏事。尤其是社会福利和保障并没有那么完善,子女的教育、父母的健康、未来的养老,这些都是需要用真金白银做支撑的。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)