功率器件作为电能转换关键元件,受工控、电动汽车、新能源、家电变频化、快充、type-C等需求拉动,行业规模稳健增长。目前国内功率器件自给率不足10%,国产替代空间巨大。相对传统IC产品,功率器件竞争格局相对分散,壁垒相对较低。国内厂商在二极管上已经具备竞争力,有望继续保持份额提升。

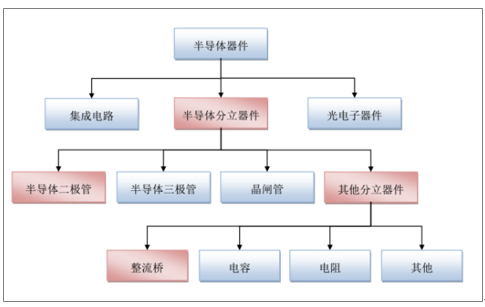

功率器件主要分类图

数据来源:公开资料整理

功率器件作为基础器件,使用广泛;而且必须保证长使用寿命、高可靠性与一致性;追求不良率降低而不是先进制程,投资门槛及技术壁垒相对较低,是国产替代能见度较高的半导体子领域。

中国是全球手机、计算机、家电等终端产品的最大制造地区,也是全球功率器件的最大消费地区。功率器件不仅牵涉到国内信息/通信/消费电子/家电等电力电子相关的产业安全,也和国内终端厂商的供应链成本、议价能力、服务响应等需求有关,国产化替代的意愿强烈。

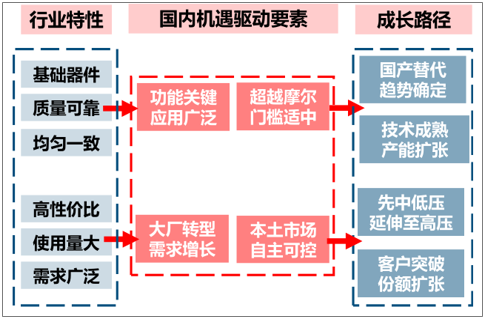

功率器件迎来国产替代机会,国内厂商成长可期

数据来源:公开资料整理

大厂向中高端应用转型、下游需求稳健增长等关键要素,有望驱动国内功率器件厂商加速替代,在中低压功率产品上实现率先替代。

功率器件在汽车电子、工控、快充、物联网、服务器等领域广泛使用,单设备使用数量较大,带动功率器件整体需求保持增长。

下游需求增长及大厂转型带给国内厂商结构性机会

数据来源:公开资料整理

2017年全球半导体功率器件市场规模为215亿美元,占整个半导体市场规模的5%-6%之间。

2014-2018年全球功率器件市场规模图(亿美元)

数据来源:公开资料整理

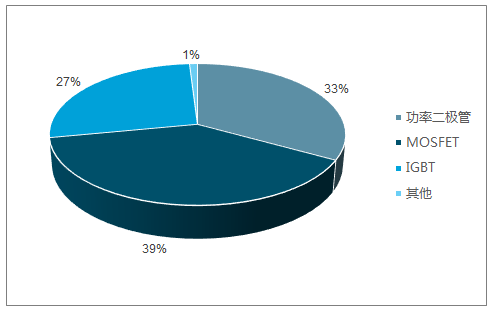

各类型功率器件市场份额图

数据来源:公开资料整理

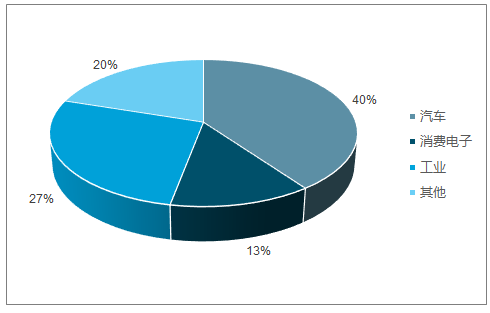

功率器件应用领域分布占比图

数据来源:公开资料整理

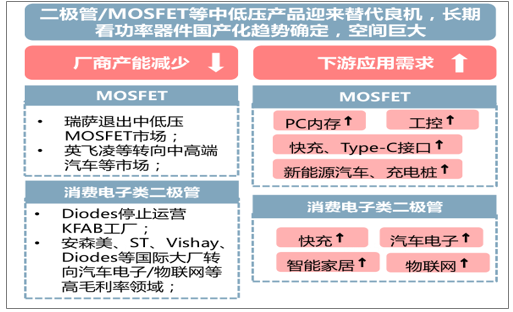

在无明显扩产计划的情况下,全球功率器件大厂将有限的晶圆产能转向汽车、工控等中高压IGBT、超级结产品,逐步退出3C电子等中低压市场,导致中低压类的二极管、MOSFET等功率器件供给减少,而下游需求仍然在稳健增长。国内厂商在中低压功率器件领域已经具备竞争力,有望乘势突破下游客户,填补3C类市场功率产品的供给缺口。

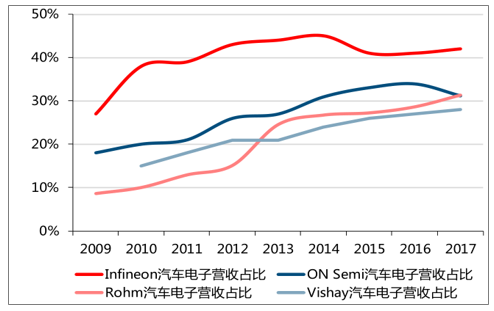

2009-2017年全球功率器件国际大厂逐渐加大汽车电子营收占比图

数据来源:公开资料整理

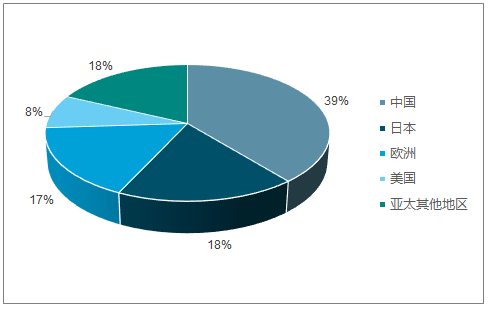

全球功率半导体占比图

数据来源:公开资料整理

中国是全球最大的功率半导体消费地区,但中高端产品国产化率仍有待提升。

大陆功率器件市场,国产化程度有待继续提升

数据来源:公开资料整理

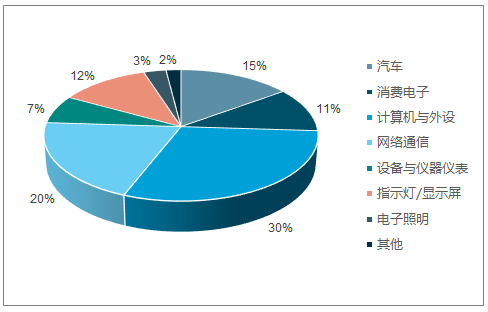

2017年中国功率半导体市场汽车、消费电子占比仍不高

数据来源:公开资料整理

目前中国功率器件应用以3C类产品为主,与中国是全球最大的电子产品制造地区这一现状相符合,而汽车与工控应用的功率半导体占比相对全球67%的水平较低,反映了中高压产品仍有大幅提升空间。

2011-2017年中国计算机和手机产量占比图

数据来源:公开资料整理

功率器件的中低压产品,竞争格局相对于高压产品分散,国内厂商有望最先突破。中低压产品仍是当下市场主力,替代潜力较大,中国对3C类产品应用为代表的中低压功率器件需求巨大,国际大厂正逐步退出该领域,同时中低压产品竞争格局相对分散,国内厂商在中低压产品上率先突破机会较大,未来有望向高压产品的领域逐步渗透,功率器件板块未来继续保持良好增长态势。

低压MOSFET格局相对分散图

数据来源:公开资料整理

高压MOSFET格局相对集中图

数据来源:公开资料整理

功率半导体的器件属性和特殊要求决定了IDM为主流发展模式,在超越摩尔定律时代重要性不断提升。不管是需要把握核心制造能力,构建同业竞争壁垒,还是产线投资门槛和风险相对偏低,提升盈利能力等角度,功率器件厂商均有能力和意愿去采用IDM模式发展自身。

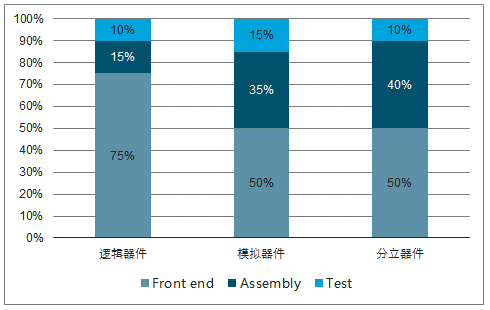

功率器件(分立器件)的前道+组装成本占比超90%

数据来源:公开资料整理

新能源电动汽车的兴起带动功率器件需求大幅提升,功率器件缺货涨价的高景气行情有望延续。

未来随着各国政策的大力支持和成本的降低,新能源电动汽车市场有望快速增长。考虑到当前的趋势,预计全球电动汽车会在2020年从现在的310万辆增加到1300万辆,并以24%的速度增长到2030年的12500万辆。未来三年电动汽车的功率器件市场规模将新增50亿美元。

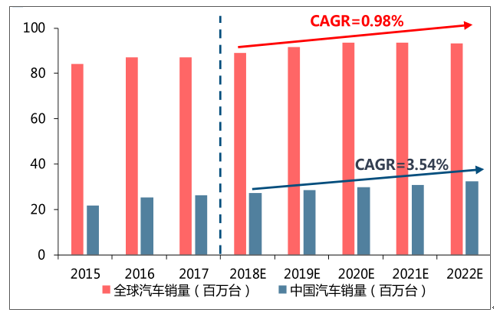

目前全球汽车销量稳健增长,中国地区汽车销量高于全球,带动车用大功率二极管芯片需求,目前中国汽车销量占全球比例约1/3,已成为全球汽车市场的主力地区,国产化空间较大。以每辆汽车配置一个整流器,单个整流器装配9只车用大功率二极管芯片粗略计算,结合国内传统汽车需求量与公司市占率,测算得到2018-2022年国内新车生产所需的车用大功率二极管芯片数量,分别为2.44/2.57/2.69/2.78/2.90亿只。

2015-2022年全球汽车销量保持稳健,中国地区增速高于全球

数据来源:公开资料整理

2017年扬杰毛利率与净利率整体优于其他同业

数据来源:公开资料整理

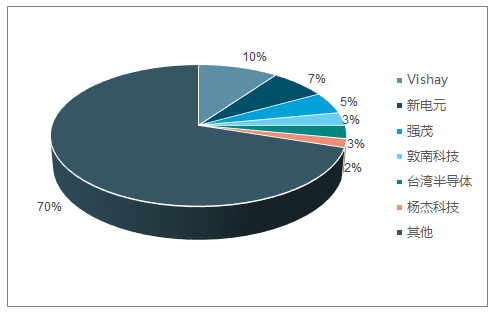

目前在功率二极管领域,Vishay及新电元等国外厂商属于第一梯队,份额约7%-10%,强茂、敦南科技以及台半等台系厂商属于第二梯队,份额约3%-5%,扬杰科技属于第三梯队,份额约2%。整体看,二极管市场格局相对分散,前五大厂商份额仅30%,扬杰科技与前四名厂商,尤其是与台系厂商强茂、台半、敦南等份额相差不大

二极管格局图

数据来源:公开资料整理

在当前全球供给相对紧缺,涨价行情延续的态势下,国内功率器件厂商伴随新建产能的释放有望迎来抢占市场的契机。同时厂商通过调整产品结构布局,逐渐向高毛利市场与产品线转移,进而推动产业升级。

二极管占功率半导体市场份额较高,市场格局相对MOSFET/IGBT等其他功率器件更分散。功率二极管是基础性功率器件,2017年全球功率分立器件与模块的市场规模约150亿美元,其中二极管约30亿美元,占比20%。

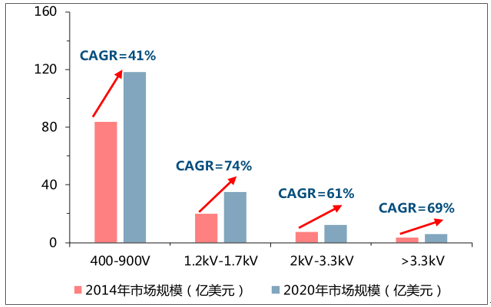

2014-2020年中低压产品市场规模占比超70%,年复合增速超40%

数据来源:公开资料整理

2016-2020年功率二极管占全球功率分立器件+模块市场的20%

数据来源:公开资料整理

计划2025年中国通信设备、轨道交通装备、电力装备三个领域将整体步入世界领先行列,成为技术创新的引导者,而功率半导体器件被明确列入先进轨道交通装备的关键零部件。在政策和大基金为首的资本扶持下,国内功率半导体的国产化进程有望加速发展。

在国内政策和资本的大力扶持背景下,我们从技术实现和战略需求两个层面考量,认为功率器件厂商有望加速实现国产替代,行业前景长期向好。公司作为功率器件后起之秀,凭借“内生+外延”清晰的发展路径,不断强化自身竞争力,长期成长潜力可期。

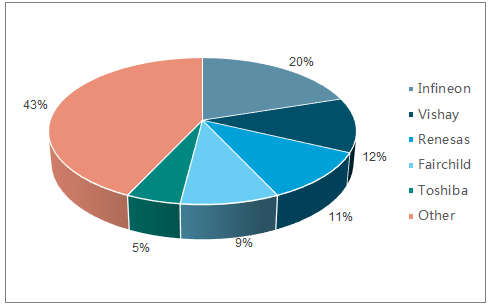

全球功率半导体厂商市场份额图

数据来源:公开资料整理

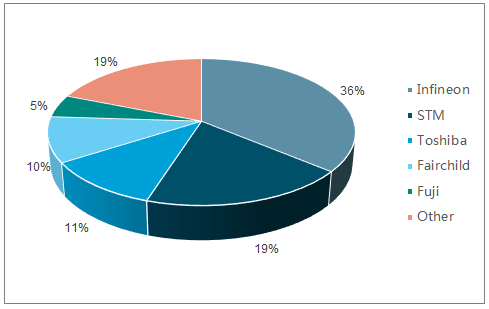

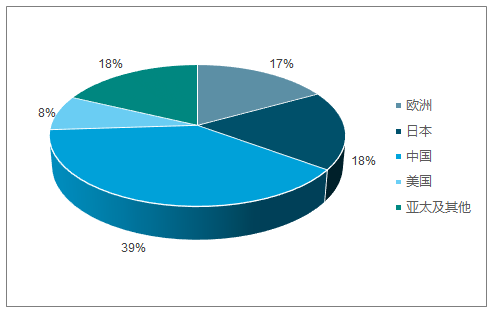

中国功率半导体市场占比图

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国功率器件行业市场竞争现状及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国功率器件行业市场全景评估及发展前景研判报告

《2024-2030年中国功率器件行业市场全景评估及发展前景研判报告》共九章,包含功率器件所属行业进出口市场分析,功率器件行业主要企业生产经营分析,功率器件行业发展趋势分析与预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。