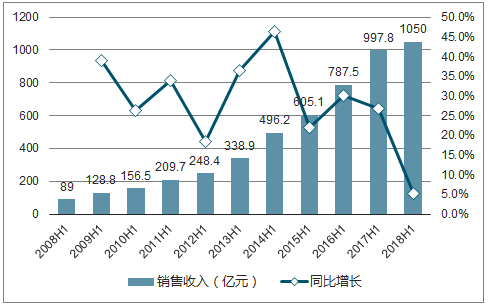

根据调查数据显示,18年上半年中国游戏产业在整体收入上的增幅明显降低,实际销售收入为1050亿元,同比增长5.2%,与过去几年相比,增长幅度出现滑坡,创11年以来新低。

2008H1-2018H1国内游戏市场规模与增长率图

数据来源:公开资料整理

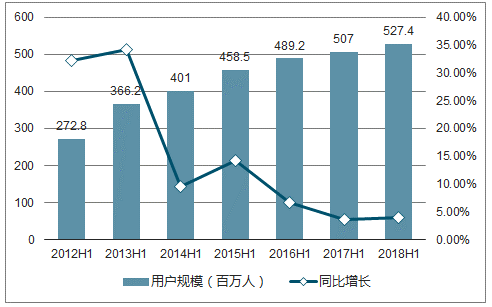

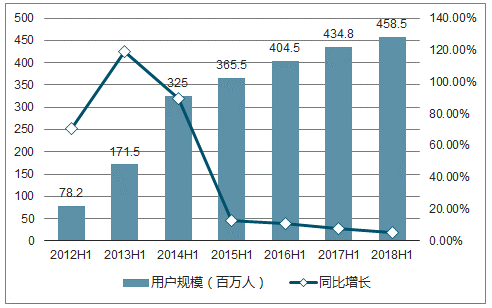

2018年上半年,中国游戏用户规模5.3亿人,同比增长4.0%,逼近天花板,增量空间十分有限。

2012H1--2018H1国内游戏市场用户规模与增长率图

数据来源:公开资料整理

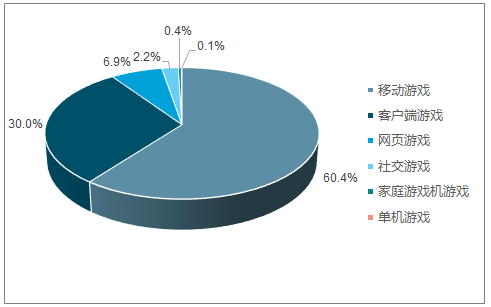

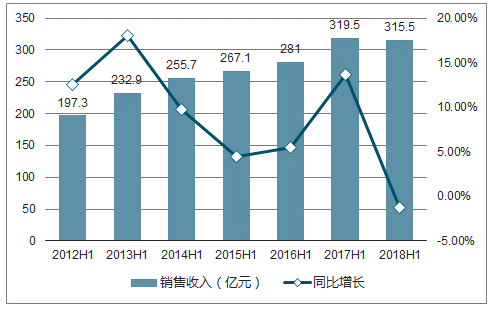

移动游戏仍然占据主要地位,实现销售收入634.1亿元,占比高达60.4%,与17年底相比提升3.4个百分点;页游与端游出现缓慢缩减,端游实际销售收入315.5亿元,占比30.0%,与17年相比下降1.9个百分点;页游市场实际销售收入72.6亿元,占6.9%,与17年相比下降0.7个百分点;社交游戏市场实际销售收入22.6亿元,占2.2%;家庭游戏机游戏市场实际销售收入4.2亿元,占0.4%。预计未来国内仍将以移动游戏市场为主。

2018H1国内游戏市场收入结构图

数据来源:公开资料整理

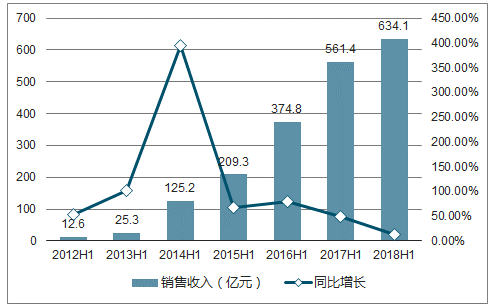

18年上半年移动游戏市场实际销售收入增速明显放缓,同比增长12.9%达到634.1亿元,仍然是支撑上半年整体游戏市场增长的主要动力。市场回暖的主要推动力是动漫IP改编游戏的优异表现,动漫IP改编新游占第三季度新游总收入的近四成。

2012H1--2018H1国内移动游戏市场规模与增长率图

数据来源:公开资料整理

2012H1--2018H1国内移动游戏市场用户规模图

数据来源:公开资料整理

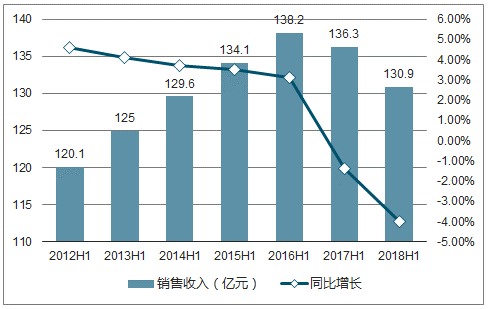

2012H1--2018H1国内客户端游戏市场规模与增长率图

数据来源:公开资料整理

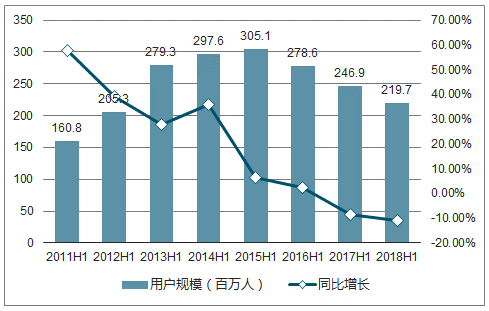

受移动游戏快速发展影响,国内客户端游戏用户规模下降更为明显,2018年上半年,国内客户端游戏用户同比下降4.0%至1.3亿人。

2012H1--2018H1国内客户端游戏用户规模图

数据来源:公开资料整理

18年上半年国内网页游戏市场实现销售收入72.6亿元,同比下降14.6%,连续三年出现负增长。网页游戏产品迭代速度慢,同质化严重,市场同类产品严重溢出;用户重心偏移至便携程度更高的移动游戏。随着移动游戏的发展,用户流向移动游戏,网页游戏获取用户的速度远低于流失的速度,用户规模也下降至2.19亿人。

2011H1--2018H1国内网页游戏市场规模与增长率图

数据来源:公开资料整理

2011H1--2018H1国内网页游戏用户规模图

数据来源:公开资料整理

18年国内游戏行业正在经历寒冬,人口红利的消失,由政策变化带来的行业洗牌不断将低品质的游戏产品挤出市场,大量依靠“换皮”、“涉赌”方式企图赚快钱的游戏公司无法继续生存,被行业出清;具备研发、发行运营能力以及IP优势的头部公司则仍可以在行业低谷期通过精细化运营老游戏与利用现有储备的版号择时推出新游戏以扩大市场份额。

2019年,全球游戏市场的收入将接近1500亿美元,主要受印度等新兴市场的推动,手游收入将再次大幅增长。与此同时,2019年对主机游戏来说也是十分有优势的一年。

然而,中国作为全球规模最大、利润最丰厚的游戏市场,因为游戏发行量的减少,无法完全展示其增长潜力。而这也将导致到2019年年底,下一代主机游戏的收入增长暂时放缓。

在过去的几年里,智能手机已经强大到足以媲美某些笔记本电脑的处理能力,既轻便小巧又便于携带,导致曾经只能在PC端,或者家用主机上运行的游戏,如射击游戏、多人在线战术竞技游戏和大型多人在线角色扮演游戏,现在在移动端已经司空见惯。到2019年,随着沉浸式和竞争性手游的进一步发布,这些游戏类型将更加普遍。

相关报告:智研咨询发布的《2019-2025年中国游戏行业市场监测分析与发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国游戏行业市场全景评估及发展趋势研究报告

《2024-2030年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2024-2030年游戏行业发展及投资前景预测分析,2024-2030年中国游戏行业投资风险分析,2024-2030年中国游戏行业发展策略及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国游戏产业市场全景速览:腾讯龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)