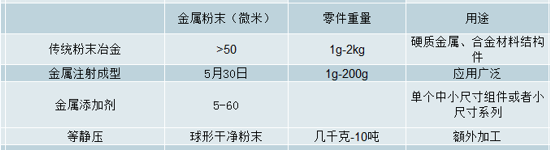

粉末冶金主要有四大工艺,分别为传统法、金属注射成型(MIM)、金属添加剂制造(MAM)、等静压(IP)。

传统方法发展较早,最早于 1935 年应用于难熔金属。等静压(IP)、金属注射成型(MIM)、金属添加剂制造(MAM)发展相对较晚,分别于 1980、1990、 2010 年开始应用。

目前在汽车领域应用最为广泛的是传统法和金属注射成型(MIM),未来发展方向或为金属添加剂制造(MAM)。

粉末冶金工艺比较

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国有色金属冶炼和压延加工业行业市场供需预测及投资战略研究报告》

粉末冶金具有节材节能、可大批量制造复杂零部件等优势。粉末冶金生产的零件接近最终尺寸,一次成型,不用或少用切削加工,因此材料利用率高达97%以上,而机加工材料利用率仅为50%左右。由于粉末冶金工艺省去了多道工序以及加工温度的下降,塑造模具之后可以快速重复制造,因此可以批量制造复杂结构件。正因粉末冶金的种种特性,尤其适合在汽车、家电领域内大范围应用,制造尺寸小但结构复杂的零部件。和其他制造工艺相比,粉末冶金的材料利用率和能耗均为最优:

不同制作工艺材料利用率和能耗对比(单位:%,MJ•kg-1)

数据来源:公开资料整理

粉末冶金是一种通过加热压实金属粉末至低于其熔点进行金属成型过程的技术。该技术已经存在超过 100 年,在过去的 25 年成为了公认的生产各种高质量零件的优质技术。该技术相较于其他金属成型技术,如锻造、铸造等,在材料利用率、形状复杂度和近净形尺寸控制等方面均具有优势,由于其具有促进可持续发展的性质,粉末冶金被公认为绿色技术。

粉末冶金工艺性能对比

数据来源:公开资料整理

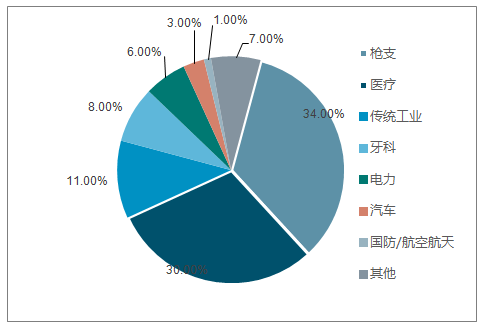

粉末冶金零件下游广泛,主要用于汽车行业、 工业电动机/控制系统、液压器;娱乐、手工工具;家用电器;硬件和商业设备等方面。其中汽车行业占据主导地位, 占比约为 70%。

全球粉末冶金应用

数据来源:公开资料整理

一、国内外粉末冶金行业发展概况

1、北美粉末冶金发展概况

过去近50年,北美的粉末冶金行业从生产简单零件的低价格金属加工技术,发展成了能生产高度复杂的金属零件与组合件的产值达数十亿美元的产业。总体而言,北美粉末冶金行业起步较早,发展相对成熟。

数据显示,2017年,年北美地区轻型车销量约1700-1720万辆,其中粉末冶金部件和产品销售额达50亿美元,主要应用于结构组件、金属粉末、难熔金属三个方面。

结构组件方面,粉末和材料(粉末、润滑剂等)2016年销售额约7.50亿美元,工具和设备(工具、过程设备等)年销售额约1.87亿元,两者经加工后产生结构组件销售额约30.00亿美元。

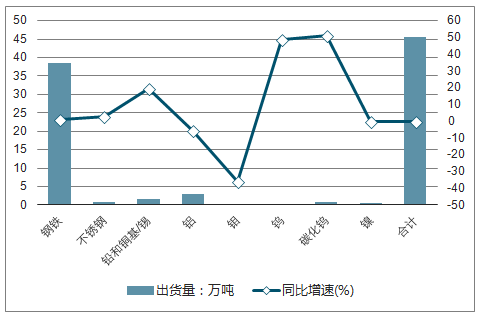

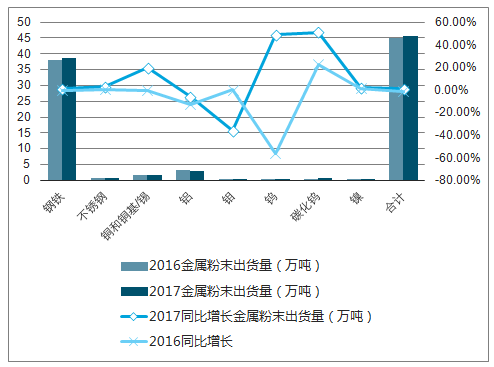

金属粉末方面,2017年北美铁粉出货量约38.61万吨,同比增长1.13%;金属粉末总量同比增长1.29%至45.64万吨;粉末冶金零件产量约为35.46万吨,同比增长2.05%。

2017年北美金属粉末出货量及增长走势

数据来源:公开资料整理

结构组件方面,粉末和材料(粉末、润滑剂等)年销售额约 7.50 亿美元, 工具和设备(工具、过程设备等) 年销售额约 1.87 亿元,两者经加工后产生结构组件销售额约 30.00 亿美元。

金属粉末方面, 2017 年北美铁粉出货量约 38.61 万吨,同比增长 1.13%。金属粉末总量同比增长 1.29%至 45.64 万吨。粉末冶金零件产量约为 35.46万吨,同比增长 2.05%。

北美金属粉末出货量(万吨)

数据来源:公开资料整理

MIM 零部件方面,美国 2017 年销售额为 3.67 亿-4.20 亿美元,同比增长4.85%-5.00%。 MIM 粉末(国内生产和进口)产量为 1430 吨-1829 吨,同比增长约 4.76%-4.77%。

2017 年北美 MIM 市场(按重量)

数据来源:公开资料整理

2017 年北美 MIM 市场(按发货)

数据来源:公开资料整理

2、欧洲粉末冶金发展概况

欧洲粉末冶金应用较早,但早期粉末冶金于汽车方面使用较少。一方面,欧洲工程师偏好锻造方法,汽车制造商使用粉末冶金零件意愿较弱;另一方面,欧洲轿车使用的引擎较少,连杆、轴承帽等零件性质复杂;此外,欧洲轿车的手动变速器粉末冶金制品较少。

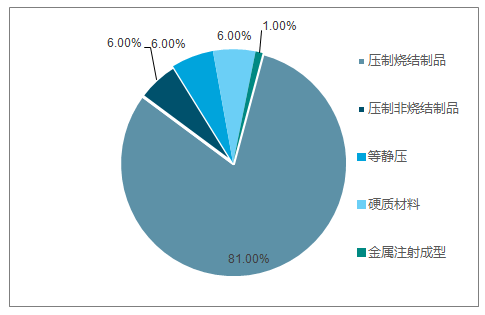

不过,随着粉末冶金工业技术的发展进步以及认知度的提升,自1950年欧洲粉末冶金市场得到快速发展。数据显示,2016年粉末冶金零件营业收入约为93.00亿欧元,占全球市场份额38%左右,粉末冶金零件产量总计24.80万吨,其中压制和烧结零件(传统法)占比最高,为81%。

欧洲粉末冶金产品结构

数据来源:公开资料整理

从终端领域统计,汽车行业占据主导地位, 约占欧洲粉末冶金市场的 70%至80%。 2014 年欧洲生产制造约 17.5 万吨汽车粉末冶金结构部件,销售价值超 30 亿欧元,其中汽车发动机用量排名第一,占比为 35%。

3、亚洲粉末冶金发展概况

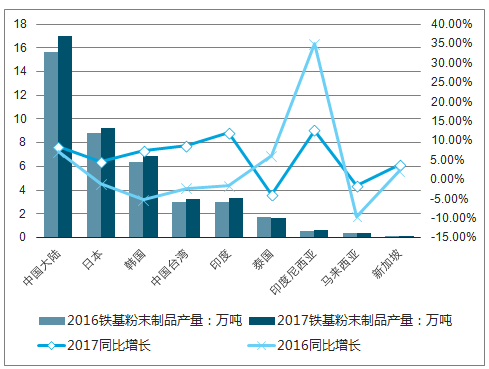

亚洲粉末冶金市场除日本外起步较晚,但自2000年后迅速崛起。2017年,亚洲铁基粉末制品产量共计42.49万吨,同比增长7.10%;铜基粉末制品产量为2.90万吨,同比增长15.50%。其中,中国大陆铁基粉制品、铜基粉制品产量均排名第一,2017年铁基粉末制品产量为16.96万吨,占比约39.92%,铜基粉末制品产量为1.55万吨,占比约53.35%。

亚洲粉铁基粉末制品产量(万吨)

数据来源:公开资料整理

亚洲铜基粉末制品产量(万吨)

数据来源:公开资料整理

亚洲粉末冶金制品产量(万吨)

数据来源:公开资料整理

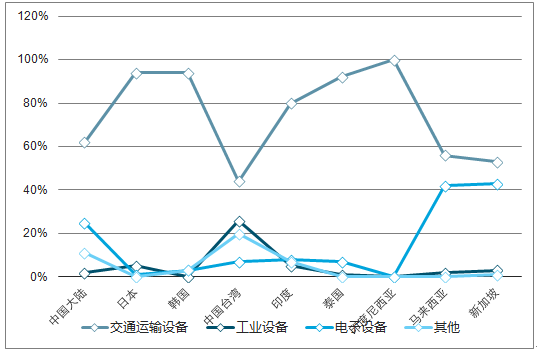

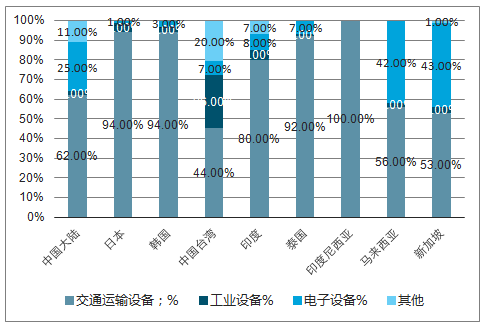

2017 年,亚洲粉末冶金应用以交通运输设备为主,其中中国大陆占比为62%,日本占比为 94%,韩国占比为 94%。

2017年亚洲粉末冶金应用

数据来源:公开资料整理

4、日本粉末冶金发展概况

日本粉末冶金工业发展在亚洲处于领先技术, 自 1956 年协会成立后产量处于上升趋势。

2017 年日本粉末冶金产量达 9.52 万吨,同比上升4.27%,为 1956 年产量的 87 倍。其中机械零件产量为 8.85 万吨,同比上升 4.12%;轴承产量为 0.67 万吨,同比上升 8.06%。

日本粉末冶金产量(万吨)

数据来源:公开资料整理

从应用领域来看,2017年,亚洲粉末冶金应用以交通运输设备为主,其中中国大陆占比为62%,日本占比为94%,韩国占比为94%;印度尼西亚更是高达100%,只用于交通运输设备领域。

2017年亚洲粉末冶金应用情况占比

数据来源:公开资料整理

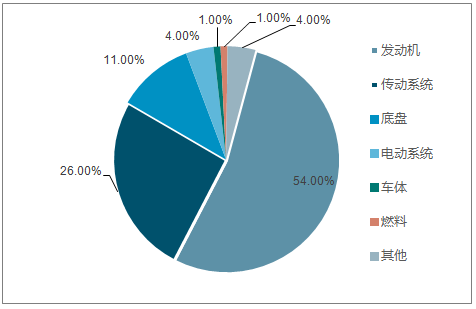

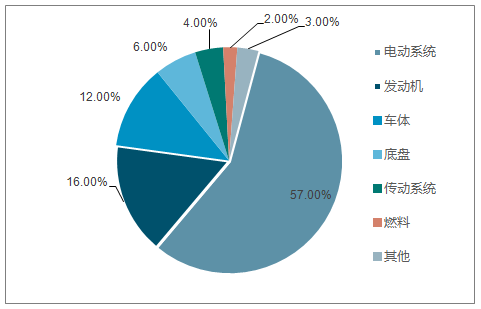

汽车零部件方面, 2017 年总产量为 8.32 万吨,同比上升 3.40%,轴承方面,2017 年产量为 0.43 万吨,同比上升 6.02%。日本汽车制造用粉末冶金零件主要应用发动机,占比 54.13%;轴承主要应用于电动系统,占比 57.01%。

日本机械零件产量(万吨)

数据来源:公开资料整理

日本轴承零件产量(万吨)

数据来源:公开资料整理

2017日本汽车制造用机械粉末冶金零件用途

数据来源:公开资料整理

2017日本汽车制造用轴承粉末冶金零件用途

数据来源:公开资料整理

二、 中国粉末冶金发展概况

在发达国家如美国、欧洲、日本,粉末冶金产品主要应用于汽车领域,汽车粉末冶金产品占粉末冶金总产品的比例高达80%以上,其产品包括VVT(可变气门正时系统)、VCT(可变气门凸轮轴正时系统)、各类泵组件、链轮、同步环、行星齿轮等,种类覆盖十分齐全。

而在我国,2017年,粉末冶金市场汽车应用占比仅为60%。我国粉末冶金汽车零件占比远低于发达国家,占比提升潜力大。

单车用量方面,中国提升空间同样相对可观。2017年,北美粉末冶金零件单车用量可达18.6Kg,日本为8.0Kg,欧洲为7.2Kg,而中国仅为4.5Kg。这种差距产生的主要原因是,我国国内很多粉末冶金产品达不到要求的尺寸公差与性能参数,因此,汽车主机厂只能选择成本更高的锻造零件与机加工零件。

2017年全球平均每辆汽车使用粉末冶金零件重量(Kg)

数据来源:公开资料整理

我国目前平均每辆汽车粉末冶金制品用量仅约5kg,远低于欧洲的14kg,美国的19.5kg。另一方面,2016年,我国国内汽车粉末冶金制品占粉末冶金总产品的比例虽提升至约60%,但仍然远低于发达国家80%的比例。

不同国家汽车粉末冶金零件用量(单位:kg)

数据来源:公开资料整理

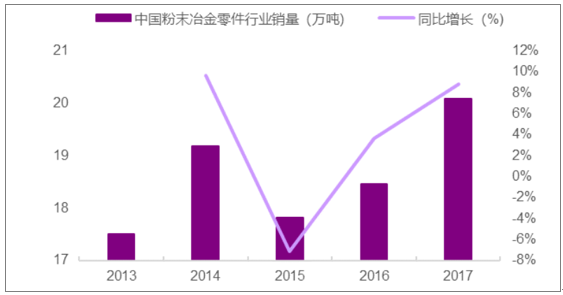

中国粉末冶金起步较晚, 1948 年我国硬质合金产量仅有 2-3 万吨,但 2000年后我国粉末冶金市场迅速崛起。 2009 年我国粉末冶金行业产量为 11.30万吨,超过日本跃居亚洲首位。 2014 年粉末冶金行业销量达 19.18 万吨,2017 年增长至 20.08 万吨, 增幅为 4.7%。

粉末冶金零件销量(万吨)

数据来源:公开资料整理

下游应用方面, 随着我国汽车行业的快速发展,粉末冶金制品本土化需求不断扩大。我国粉末冶金零件产业最主要的市场已经由冰箱压缩机产业、空调压缩机产业、摩托车产业逐渐演变为汽车产业。

营业收入方面, 2016 年我国粉末冶金行业总收入为 64.25 亿元,同比增长 4.81%。汽车零件方面收入为 40.08 亿元,同比增长 7.92%。粉末冶金汽车零件在中国粉末冶金行业市场的占比已超60%。

销量方面, 2016 年应用于汽车方面的粉末冶金零件共 10.09 万吨,占比54.69%,同比上升 6.55%。

三、全球粉末冶金行业集中度分析

2016 年 GKN 公司粉末冶金销售收入为 10.3 亿英镑(折合美元 15.39 亿美元),约占 17%左右的市场份额。紧随其后的为日本住友, 2016 年销售收入为 762 亿日元(约 6.81 亿美元),约占 8%左右的市场份额。

全球粉末冶金零件市场份额

数据来源:公开资料整理

2017 年 GKN 粉末冶金营业收入(分地区)

数据来源:公开资料整理

2017 年 GKN 粉末冶金销售行业分布

数据来源:公开资料整理

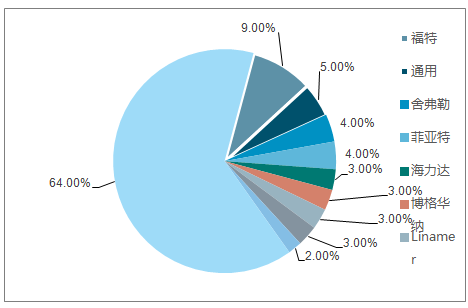

2017 年 GKN 粉末冶金下游客户

数据来源:公开资料整理

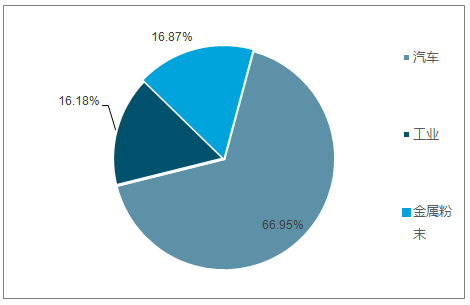

日本住友各部门销售情况(单位:亿美元)

数据来源:公开资料整理

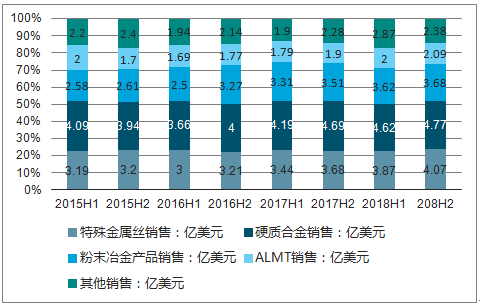

日本住友粉末冶金产品销售情况

数据来源:公开资料整理

全球粉末冶金行业集中度高, 2017 年前 10 企业市场份额占比可达 52%。 GKN 为行业龙头,约占粉末冶金市场 17%份额,日本住友、日本日立排名二三, 占比分别为 8%、 5%。

四、 中国粉末冶金行业市场空间测算

1、预计 2020 年国内汽车市场109 亿元,复合增速 28%

假设条件 1:预计 2018 年我国汽车产量增速约为 3.00%, 2019、 2020 年增速约为5.00%,截至 2020 年,中国汽车产量将为 3295.21 万辆。

假设基于以下几点:

1、 2017 年中国汽车产量为 2901.80 万辆,同比增长 3.20%。中国汽车发展趋势良好, 2018 年将继续保持 3.00%左右增速。

2、大众中国 CEO 预计 2020 年我国汽车销量将达到 3200 万辆左右,加之2018 年中国汽车领域开放政策实施,预计 2019、 2020 年中国汽车产量增速为 5.00%左右。

中国汽车产量

数据来源:公开资料整理

粉末冶金在汽车上主要应用在发动机与变速箱两个领域,假设2020年乘用车销量达3000万辆,发动机粉末冶金零部件市场规模约40亿元,变速箱粉末冶金零部件市场规模约150亿元。加上用于汽车底盘等的粉末冶金零件,国内汽车粉末冶金市场空间达200亿元。

2020年我国乘用车粉末冶金零部件市场规模预测(单位:亿元)

数据来源:公开资料整理

假设条件 2:

预计 2020 年我国平均每辆汽车粉末冶金材料用量有望达到日本水平,即8.0kg,未来三年复合增速为 13.30%。

主要由于目前我国平均每辆整车粉末冶金材料用量仅为 4.5kg,随着汽车轻量化发展,同步器滑块、气门导管、发电机电刷等粉末冶金应用领域的打开,粉末冶金材料用量有望上升。

假设条件 3:

2020 年汽车方面粉末冶金材料平均销售单价为 41320.70 元/吨,2018~2020年三年复合增速为 1.00%。

主要基于随着汽车粉末冶金领域的打开,部分传统汽车高端零件有望被粉末冶金零件替代,售价增长。

根据测算预计 2018、 2019、 2020 年粉末冶金汽车零部件市场空间为 66.59、 86.09、 108.99 亿元, 年均复合增速为 28.41%。

汽车方面粉末冶金市场空间测算

- | 2016 | 2017 | 同比增长(%) | 2018E | 同比增长(%) | 2019E | 同比增长(%) | 2020E | 同比增长(%) |

汽车产量(万辆) | 2811.91 | 2901.8 | 3.20% | 2988.85 | 3.00% | 3138.3 | 5.00% | 3295.21 | 5.00% |

平均每辆汽车所用粉末冶金重量(kg) | 3.59 | 4.5 | 25.00% | 5.5 | 22.22% | 6.7 | 21.82% | 8 | 19.40% |

汽车所用粉末冶金重量(万吨) | 10.09 | 13.05 | 29.34% | 16.44 | 25.98% | 21.04 | 27.92% | 26.38 | 25.34% |

销售价格(元/吨) | 39708.38 | 40105.46 | 1.00% | 40506.52 | 1.00% | 40911.59 | 1.00% | 41320.7 | 1.00% |

市场空间(亿元) | 40.08 | 52.34 | 30.59% | 66.59 | 27.22% | 86.09 | 29.18% | 108.99 | 26.60% |

数据来源:公开资料整理

2、预计 2020 年国内整体市场137 亿元,复合增速 20%

国内粉末冶金市场除了汽车市场外,还由家用电器、摩托车等板块构成。

假设条件 1:

2018、 2019、 2020 年汽车方面粉末冶金材料市场空间为 66.59、 86.09、108.99 亿元,2018~2020 三年复合增长率为 28.41%。

假设条件 2:

基于家用电器(空调、冰箱)、摩托车行业增速放缓或负增长,假设家用电器 2018 年、 2019 年、 2020 年粉末冶金用量增速为 5.00%、 4.00%、3.00%。摩托车 2018 年、 2019 年、 2020 年用量增速为 12.00%、 8.00%、8.00%。

假设基于以下两点:

1、家用电器方面,粉末冶金零部件主要用于空调和冰箱。基于(1) 房地产销售大幅回落。 2018 年上半年商品房销售面积累计增长率已经降至 3.3%,

品销售增速回落高达 12.8 个百分点。(2)需求提前透支。 2018 年夏天来临较早,提前透支 7、 8 月份需求,判断下半年市场增长或出现明显回落,整体来看家用电器(空调、冰箱)增速放缓。

2、 2017 年摩托车行业出现小幅增长,主要基于我国经济环境好转、出口恢复性增长(出口占我国摩托车总销量 40%以上)。2018 年在贸易保护主义抬头、新国四标准排放实施背景下,摩托车行业产量或将下跌。

假设条件 3:

基于家用电器(空调、冰箱)、摩托车行业增速放缓或负增长,预计家用电器、摩托车行业粉末冶金零件价格逐年下跌。 2018 年、 2019 年、 2020年家用电器粉末冶金零件均价约为 25323.00、 24738.15、 24344.66 元/吨,摩托车粉末冶金均价约为 15217.39、 14475.81、 13768.66 元/吨。

预计 2018 年、 2019 年、 2020 年粉末冶金行业市场空间可达 92.76 亿元、 113.28 亿元、 137.29 亿元, 年均复合增速为 20.78%。

粉末冶金市场空间预测

- | 汽车 | 家用电器 | 摩托车 | 电动工具 | 工程机械 | 农机零件 | 其他 | 合计 |

产量(万吨) | 9.47 | 3.2 | 150.00% | 0.35 | 79.00% | 1.12 | 139.00% | 17.82 |

市场空间(亿元) | 37.14 | 9.6 | 309.00% | 0.83 | 223.00% | 3.97 | 445.00% | 61.3 |

市场份额(%) | 60.58% | 15.66% | 5.04% | 1.35% | 3.64% | 6.48% | 7.26% | 100.00% |

产量(万吨) | 10.09 | 3.48 | 178.00% | 0.38 | 92.00% | 0.75 | 105.00% | 18.45 |

同比增长(%) | 6.55% | 8.75% | 18.67% | 8.57% | 16.46% | -33.04% | -24.46% | 3.54% |

市场空间(亿元) | 40.08 | 9.58 | 3.28 | 1.28 | 2.69 | 3.18 | 4.16 | 64.51 |

同比增长(%) | 7.92% | -0.21% | 6.15% | 54.22% | 20.63% | -19.90% | -6.52% | 5.24% |

市场份额(%) | 62.13% | 14.85% | 5.08% | 1.98% | 4.17% | 4.93% | 6.45% | 100.00% |

产量(万吨) | 13.06 | 3.69 | 2.05 | 0.41 | 1.04 | 0.64 | 1.01 | 21.9 |

同比增长(%) | 29.44% | 6.03% | 15.17% | 7.89% | 13.04% | -14.67% | -3.81% | 18.70% |

市场空间(亿元) | 52.37 | 9.69 | 3.41 | 1.88 | 3.19 | 2.78 | 4.1 | 77.42 |

同比增长(%) | 30.66% | 1.15% | 3.96% | 46.88% | 18.59% | -12.58% | -1.44% | 20.01% |

市场份额(%) | 67.64% | 12.52% | 4.40% | 2.43% | 4.12% | 3.59% | 5.30% | 100.00% |

产量(万吨) | 16.44 | 3.87 | 2.3 | 0.44 | 1.15 | 0.6 | 0.99 | 25.79 |

同比增长(%) | 25.88% | 4.88% | 12.20% | 7.32% | 10.58% | -6.25% | -1.98% | 17.76% |

市场空间(亿元) | 66.59 | 9.8 | 3.5 | 2.47 | 3.65 | 2.69 | 4.06 | 92.76 |

同比增长(%) | 27.15% | 1.14% | 2.64% | 31.38% | 14.42% | -3.24% | -0.98% | 19.81% |

市场份额(%) | 71.79% | 10.56% | 3.77% | 2.66% | 3.93% | 2.90% | 4.38% | 100.00% |

产量(万吨) | 21.04 | 4.01 | 2.48 | 0.46 | 1.24 | 0.58 | 0.97 | 30.7 |

同比增长(%) | 27.98% | 3.62% | 7.83% | 4.55% | 7.83% | -3.33% | -2.02% | 19.04% |

市场空间(万元) | 86.09 | 9.92 | 3.59 | 2.98 | 4.02 | 2.65 | 4.03 | 113.28 |

同比增长(%) | 29.28% | 1.22% | 2.57% | 20.65% | 10.14% | -1.49% | -0.74% | 22.12% |

市场份额(%) | 76.00% | 8.76% | 3.17% | 2.63% | 3.55% | 2.34% | 3.56% | 100.00% |

产量(万吨) | 26.38 | 4.12 | 2.68 | 0.48 | 1.3 | 0.58 | 0.97 | 36.51 |

同比增长(%) | 25.38% | 2.74% | 8.06% | 4.35% | 4.84% | 0.00% | 0.00% | 18.93% |

市场空间(万元) | 108.99 | 10.03 | 3.69 | 3.52 | 4.39 | 2.64 | 4.03 | 137.29 |

同比增长(%) | 26.60% | 1.11% | 2.79% | 18.12% | 9.20% | -0.38% | 0.00% | 21.20% |

市场份额(%) | 79.39% | 7.31% | 2.69% | 2.56% | 3.20% | 1.92% | 2.94% | 100.00% |

数据来源:公开资料整理

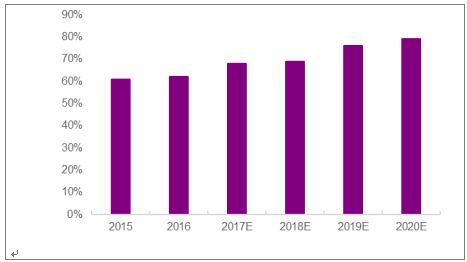

其中汽车方面粉末冶金市场份额不断提升, 2020 年预计汽车方面粉末冶金市场份额可达 79.39%左右,达到发达市场国家平均水平下限。

汽车方面粉末冶金市场份额

数据来源:公开资料整理

3、粉末冶金市场空间广阔

我国粉末冶金市场空间广阔。一方面,汽车行业是中国粉末冶金零件行业最大市场,虽然其占粉末冶金零件市场的比例从2005年的32.0%增加至2017年的60.0%,但仍远低于发达国家90%的占比水平,提升空间潜力大。另一方面,随着《中国制造2025》的颁布,我国现有的粉末冶金生产技术、规模有望不断突破,国内已经涌现出一批以民鑫粉末为代表的技术先进、高端工艺领先的粉末冶金生产商。

其实,从各方面的数据可以看出,现阶段国内粉末冶金的发展主要是受到汽车市场应用的驱动,以民鑫粉末为例,近年来在与其合作的客户名单中,汽车制造公司将近占了一半的比重,其中包括比亚迪、福特、马自达、奥迪、大众、特斯拉等知名汽车品牌。而粉末冶金工艺之所以能在汽车领域如此吃香,很大原因便源于这工艺自身的优越性。众所周知,粉末冶金工艺生产机械结构件具有少无切削、生产效率高、材料多样性的优点,因而可以在节能节材的基础上适应大批量生产,并满足不同用途结构零件的性能要求。

虽然我国的汽车工业起步较迟,但在现阶段汽车政策向好、进口替代加速等条件下,我国粉末冶金零件在汽车制造工业上定会迎来蓬勃发展。

一方面,汽车行业是中国粉末冶金零件行业最大市场,虽然其占粉末冶金零件市场的比例从 2005 年的 32%增加至 2017年的 60%,但仍远低于发达国家 80%-90%的占比水平,提升空间潜力大。

另一方面,随着《中国制造 2025》的颁布,我国现有的粉末冶金生产规模、技术有望不断突破, 进口替代或加速落地,利好国内东睦股份等一系列粉末冶金生产商。对国内粉末冶金市场空间进行了详细测算,

2018~2020 年可达 92.76 亿元、 113.28 亿元、 137.29 亿元,年均复合增速为 20.78%;其中汽车市场为主驱动力, 2018~2020 年市场空间预计为 66.59、 86.09、 108.99 亿元, 年均复合增速为 28.41%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国粉末冶金行业市场全景评估及发展策略分析报告

《2024-2030年中国粉末冶金行业市场全景评估及发展策略分析报告》共十三章,包含中国主要地区粉末冶金行业运行态势分析,中国粉末冶金产业优势企业竞争力分析,2024-2030年中国粉末冶金行业发展前景与投资预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年日本粉末冶金行业发展现状分析:铁粉、铜粉出货量有所回升,MIM销售额达136.9亿日元[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)