一、天然气行业供需错配

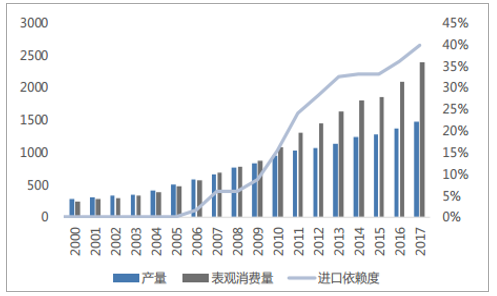

一直以来, 国内天然气都处于供不应求的状态:国内产量增速持续低于消费量增速,致使进口依赖度持续攀升, 2018 年达到 39.91%。 2017 年,天然气行业的供需矛盾尤甚,主要是两个原因: 1)“煤改气” 政策的出台, 推升了国内天然气,尤其是民用天然气的需求。 2)国内管道进口气的主要来源国——土库曼斯坦中断部分供气、坐地起价,导致国内天然气呈阶段性极度紧缺的状态。

国内天然气产量消费量情况(亿方)

资料来源:公开资料整理

国内进口气来源分布(万吨)

资料来源:公开资料整理

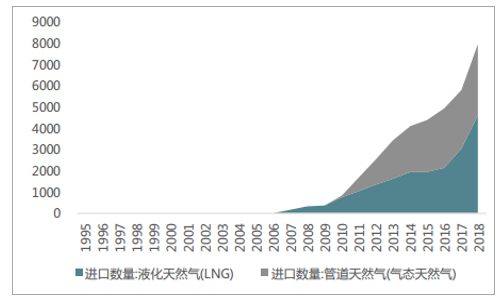

管道气(PNG)和液化天然气(LNG)平分天下, LNG 进口量增速更胜一筹: 国内的进口气分为两种:管道压缩天然气(PNG)和液化天然气(LNG),分别通过管道输入和接收站接驳流入市场。 PNG 的进口特点是:管道少,单根管道进口量大,总体数量较为稳定,管道气多连入供气管网。 LNG 进口的特点是:接收站数量众多且增长迅速,常配备下游电厂作为接收大户,剩余部分以槽车或管道输运至消费地。

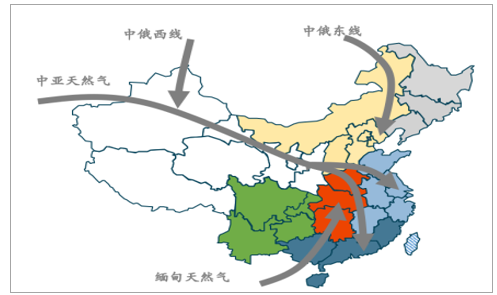

国内管道天然气进口路线

资料来源:公开资料整理

中亚天然气管线 A/B/C/D 线

资料来源:公开资料整理

管道天然气的进口现状

管线名称 | 管线全场(km) | 年输运量(亿方) | 状态 | 投产日期 | 与国内连接的管道 |

中亚天然气管道 A 线 | 1830 | 150 | 投产 | 2009 年 | 西气东输二线 |

中亚天然气管道 B 线 | 1830 | 150 | 投产 | 2010 年 | 西气东输二线 |

中亚天然气管道 C 线 | 1830 | 250 | 投产 | 2014 年 | 西气东输三线 |

中亚天然气管道 D 线 | 1000 | 300 | 在建 | 2020 年 | 西气东输五线 |

中缅天然气管道 | 2520 | 120 | 投产 | 2013 年 | 中贵线、西气东输二线, 广南支线 |

中俄东线天然气管道 | 3371 | 380 | 在建 | 2019 年 | 中俄管道境内部分 |

中俄西线天然气管道 | 2800 | 300 | 延期 | 未定 | 西气东输管道 |

资料来源:公开资料整理

2018 年 LNG 进口接收站进口能力大幅提升,民营企业参与踊跃: 国内 LNG 通过东南沿海的 LNG 接收站接驳入港,因此接收站的数量以及周转效率直接决定了进口 LNG 的数量。截至 2017 年,我国已投产的 LNG 接收站有 17 座,合计进口能力达到 5450 万吨/年,受国内旺盛需求的刺激,在建的 LNG 接收站多达 10 座, 2018年我国新增 6 座 LNG 接气站,天津 LNG 300 万吨、新奥舟山 LNG 300 万吨、深燃LNG 80 万吨,广汇二期 115 万吨、深圳 LNG400 万吨和和广西防城港 60 万吨,合计总进口能力增加 1255 万吨,同比增长 23.03%。全部建成后,我国合计 LNG 进口能力将达到 7905 万吨/年。 LNG 接收站早期主要为由中石油、中石化、中海油三大油公司所建。随着国家对上游气源放开管制,鼓励民营企业参与进口 LNG,广汇能源、新奥集团和九丰能源等民企也逐步参与其中,这也带来了一定的投资机会。

天然气消费: 十几年来,我们国家的天然气需求基本呈稳定增长的态势,经历了十年左右的成长期后,在 2014-2015 进入瓶颈期, 2016 年开始又重回增长轨道,国内天然需求构成主要以制造业、电力煤气及水生产和供应业、生活消费为主,其中制造业对天然气的需求最多,随着工业煤改气的推进,供应能源由煤炭转向天然气,2016 年制造业对天然气的需求占总需求的 37.10% 。随着城镇化的推进,居民用气人数进一步增长,加之“煤改气”等政策推进,生活消费、电力供应、 交通运输等也成了消耗天然气的主要动力。

二、受煤改气影响中国天然气需求高速增长

受到环保政策、城市燃气和工业领域煤改气工程、替代能源价格上涨和新燃气电厂投运等因素的影响,中国天然气需求量从 2008 年的 800 亿立方米快速增长到 2017 年的 2352 亿立方米,年均复合增速为 12.5%。 其中,受煤改气及京津冀地区大气污染治理的驱动, 2017 年天然气消费增长率达到14%, 2018 年上半年同比增速为 17.5%,为 2012 年来的最高增速。 预计 2018 年全年增长率约为18%, 2019-2020 年将保持 17%左右的高速稳定增长。

在天然气需求快速增长和国内天然气产量增长速度不及需求增速的背景下,天然气进口量呈现爆炸式增长, 2012 年-2017 年中国天然气净进口量年均复合增速为 20%,其中 LNG 进口增速远大于管道气,主要原因在于管道气增速受到管网建设投资大、决策复杂和建设周期长等特点的影响。

中国天然气需求增长预测(2008-2020)(单位:亿立方米)

资料来源:公开资料整理

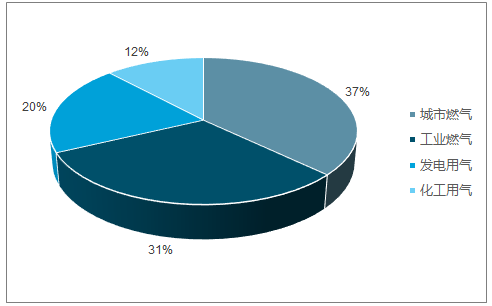

2017 年我国天然气消费结构为:城市燃气 37%、工业燃料 31%、天然气发电 20%、天然气化工 12%。2017 年各行业用气大幅度增加,发电和工业燃气领域领涨。 预计未来几年发电、城市燃气和工业燃气的消费增速均高于 10%,化工用气增速较低。

2017 年中国天然气下游消费结构

资料来源:公开资料整理

2018-2020 年中国天然气下游行业用气增速预测

资料来源:公开资料整理

1)天然气发电

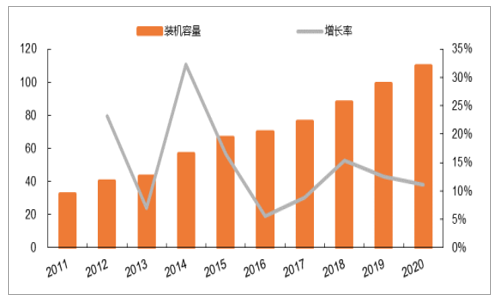

天然气是一种优质高效、绿色清洁的低碳能源。 与传统火电及可再生能源相比,燃气发电具有很大的优势,例如排放低、投资省、 运行灵活、启停迅速, 是电网调峰的最佳选择。2017 年我国燃气发电的总装机容量为 7629 万千瓦,占电力总装机容量的 4.3%,天然气用量 468 亿立方米。 与世界典型国家相比,我国天然气发电呈现出装机容量和发电量“双低”状态。国家能源局曾提出,未来天然气发电主要有三个发展方向:一是加快建设天然气调峰电站,二是大力发展天然气分布式能源项目,三是发展天然气热电联产。《电力发展“十三五”规划》中明确了天然气发电建设目标,计划于 2020 年实现气电装机占比超过 5%,规模达 110GW 以上,其中热电联产 15GW。

中国天然气发电装机容量和增长率(单位: GW)

资料来源:公开资料整理

当然目前天然气发电项目仍然面临成本高(成本是燃煤发电成本的 2-3 倍)和自主技术少等困难,但在经济的不断发展,减排环保压力的不断增长, 东部沿海地区禁止新建燃煤电厂、 有条件的城市对电价的承受能力增强的背景下, 预计我国燃气发电行业是天然气下游子行业中增速最快的。

2)居民燃气

传统上居民燃气主要由液化石油气、人工煤气和天然气构成,近年来天然气由于其高热值、燃烧完全和污染排放少等特点正在逐步抢占人工煤气和液化石油气的市场份额。 2017 年,城市燃气用量884 亿立方米,同比增长 12%,预计 2020 中国居民燃气消耗天然气量大约在 1242 亿立方米,年均复合增长率为 12%。

中国天然气用于居民燃气需求量和增长率(单位:亿立方米)

资料来源:公开资料整理

而驱动居民燃气领域增长的因素长期看是城镇化率的提升,短期看是中国尤其是北方地区煤改气政策的推进。近年来,我国经济水平高速发展,城镇化和工业化加快,消耗了以煤炭为主的大量能源,大气污染问题愈加严峻,特别是以细颗粒物(PM2.5)为特征污染物的区域性大气环境问题日益突出。2013 年 9 月 10 日,国务院印发了《大气污染防治行动计划》明确提出了“优化天然气使用方式,新增天然气应优先保障居民生活或用于替代燃煤”。 2013 年 9 月 17 日,国家环境保护部、发展改革委等 6 部门联合发布《京津冀及周边地区落实大气污染防治行动计划实施细则》。我国各省份尤其是在京津冀地区,“控制煤炭消费总量,推动能源利用清洁化”的“煤改气”工程开始逐步加速实施。

3)工业用气

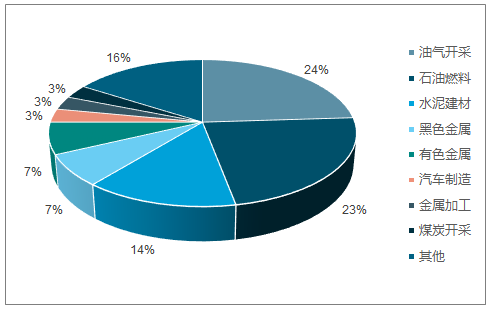

在工业用气上, 2017 年山东、四川、江苏等多地工业企业实施工业领域的煤改气工程带动工业用气增长。 2017 年工业用气 727 亿立方米, 约占全年天然气消费总量的 31%, 同比增长 17.3%。 工业领域的天然气主要被用于油气开采、石油炼制和化工行业燃料、水泥建材燃料、冶金燃料和机械加工燃料。 预计未来的天然气需求增量主要来自现有的燃煤锅炉改造为天然气锅炉以及部分来自炼油行业的扩张。

中国工业用天然气下游消费结构

资料来源:公开资料整理

据统计我国在用燃煤工业锅炉约 47 万余台,占在用工业锅炉 80%以上;每年消耗标准煤约 7 亿吨,约占全国煤炭消耗总量的四分之一左右。 目前,我国在用燃煤工业锅炉以链条炉排为主,实际运行燃烧效率、锅炉热效率低于国际先进水平 15%左右,烟尘排放约占全国排放总量的 44.8%,二氧化碳排放量约占全国排放总量的 10%,二氧化硫排放量占全国排放总量的 36.7%。燃煤工业锅炉是城市大气污染的主要贡献源之一,也是仅次于燃煤发电的第二大煤烟型污染源。钢铁、冶金和水泥建材由于去产能影响, 预计未来对天然气的需求拉动有限,但炼油行业对其有一定拉动, 未来三年仍然有华北石化和大榭石化共计 1100 万吨产能扩建、恒力石化、浙江大炼化、中科炼化、泉州石化、盛虹石化和古雷石化等炼厂共计 11000 万吨新增产能,预计 2020 年之前炼油产能年均复合增长率在 4%左右。

4)天然气化工

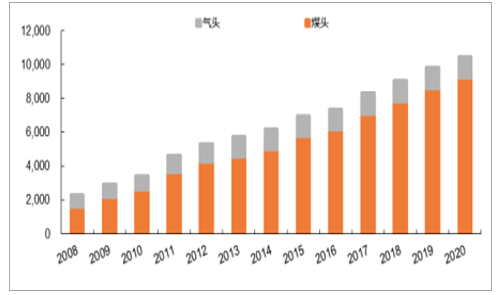

天然气化工是以天然气为原料生产化工产品的工业,主要包含天然气制合成氨和尿素等化肥产品以及天然气制甲醇。从原料工艺来看,目前中国甲醇生产的主要方式还是煤制甲醇,约占总产能的 75%,近几年来,天然气制甲醇装置开工一直处于半负荷甚至更低的状态,此外,受“限工业保民用”政策和高成本等因素的影响,四川泸天化 40 万吨天然气制甲醇项目在 2016 年完成了天然气改造为煤炭进料,同时山西华电榆天化 51 万吨天然气制甲醇装置表示其后期废除的可能性非常大,随着大部分甲醇新增产能的投产释放,中国煤制甲醇产能占比有望在 2020 年增加到 78%, 而天然气制甲醇份额从 2017年的 15%降低到 12%, 但是产能不变。

中国甲醇产能增长(单位:万吨)

资料来源:公开资料整理

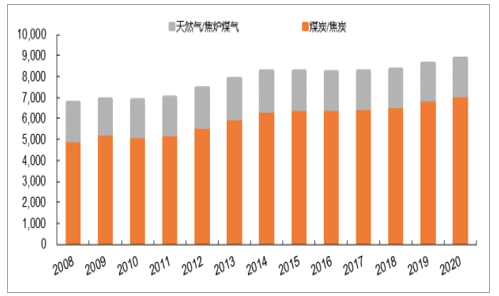

中国合成氨生产装置原料以煤炭和焦炭为主,约占总产能的 80%,以气体为原料的只占到总产能的20%左右,其中天然气约占到 4%,在天然气价格居高、经济性低于煤炭和合成氨新增产能放缓的背景下,预计未来天然气制合成氨的份额略微下滑但产能基本保持不变。

中国合成氨产能增长(单位:万吨)

资料来源:公开资料整理

三、天然气进口剧增,国内企业加大布局

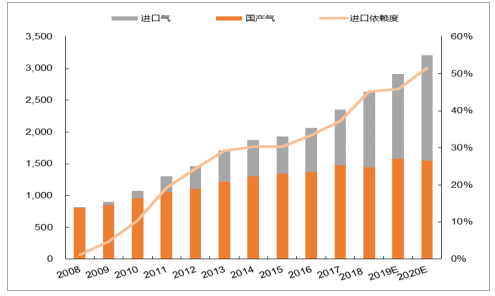

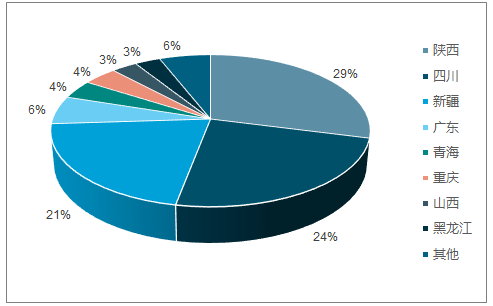

中国天然气供应的主要来源有两个:国产天然气和进口天然气, 2008 年-2017 年中国国产气产量从803 亿立方米增长到 1476 亿立方米,年均复合增长率为 7%,预计未来国产气产量小幅增长,增速大约为 2%左右。高速增长的天然气需求和国产气供给增速不足促生了日益壮大的天然气进口市场,2008 年中国天然气的进口依赖度为 1%, 2017 年增长为 37%,预计到 2020 年中国天然气的进口依赖度达到 52%左右,届时中国年度进口天然气约为 1655 亿立方米。国产气的主要来源比较集中, 2017 年 1476 亿立方米的天然气产量中,陕西、四川和新疆三省/自治区分别占据 29%、 24%和 21%,位列第一梯队,与第二梯队的广东(6%)、青海(4%)、重庆(4%)、山西(3%)和黑龙江(3%)差距较大。上述 8 省出产了全国 94%的天然气。

中国国产气和进口气增长预测(亿立方米)

资料来源:公开资料整理

中国产天然气产量分布

资料来源:公开资料整理

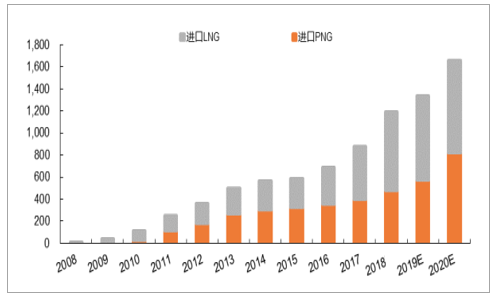

进口气方面主要以管道气(PNG)和液化天然气 LNG 两种形式进口。 2017 年进口管道气 395 亿立方米,约占总进口的 45%;而进口 LNG 为 481 亿立方米,约占总进口的 55%。预计随着 2019 年底中俄天然气管道的投产,进口天然气又将迎来爆炸式增长,总体来看未来三年进口管道气的增速约为 27%,进口 LNG 的增速约为 20%。

进口液化气和管道气增长预测(亿立方米)

资料来源:公开资料整理

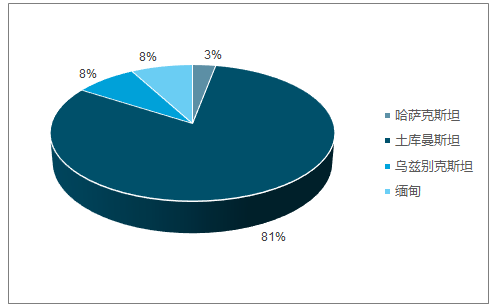

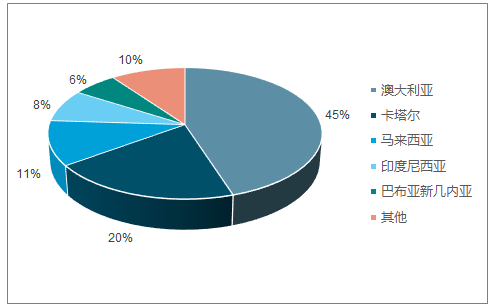

2017 年向中国出口管道天然气的国家主要有土库曼斯坦、乌兹别克斯坦、缅甸和哈萨克斯坦。其中土库曼斯坦是中国最大的管道天然气来源国,约占 2017 年总进口的 81%, 遥遥领先于第二名的乌兹别克斯坦。中缅天然气管道 2017 年输气量为 251 万吨,约占管道气总进口的 8%。进口 LNG 方面, 2008 年以前中国 85%的进口 LNG 来自澳大利亚的长期合同,目前中国 LNG 进口来源国已经扩大到 22 个国家,主要包括澳大利亚、卡塔尔、印尼、马来西亚和巴布亚新几内亚等国家。

2017 年中国进口 PNG 来源

资料来源:公开资料整理

2017 年中国进口 LNG 来源

资料来源:公开资料整理

为了增强我国的天然气保供能力,减少“气荒”的发生概率,国家发改委表示,我国包括 LNG 在内的天然气储存能力预计从 2015 年到 2025 年将每年增长 17%,到 2025 年达到 400 亿立方米。 LNG接收能力预计将年增 8.6%, 在 2025 年前达到 1 亿吨。截止 2018 年上半年,我国(不含港澳台)已建成 LNG 接收站 20 座, LNG 接收站总能力为 6540 万吨/年,其中以中海油、中石油和中石化等国企为主,民企方面主要是新奥股份舟山 LNG 接收站,广汇启东 LNG 接收站和九丰东莞 LNG 接收站。目前全国拟在建 LNG 接收站项目 64 个,以前期项目为主;项目遍及沿海各省区,广东省项目数量最多;项目投资主体以传统“三大油企”领军,民营企业大步扩张,多元化格局正在形成。从投资主体来看,除具有传统优势的中石油、中海油、中石化外,华电紧随步伐,布局了 4 个项目,规划规模 2400 万吨/年。同时,哈纳斯、长联石油、保利协鑫、广汇能源等民营油气企业也纷纷进入 LNG进口和储运领域,投资多个 LNG 接收站。

在建和规划 LNG 接收站统计(单位:万吨/年)

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国天然气行业市场评估及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国天然气行业市场发展现状及竞争格局预测报告

《2024-2030年中国天然气行业市场发展现状及竞争格局预测报告》共十四章,包含2024-2030年天然气行业投资机会与风险防范,天然气行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国天然气行业全景速览:产需量稳步增长,整体对外依存度较大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)