LED芯片是一种固态的半导体器件,LED的心脏是一个半导体的晶片,晶片的一端附在一个支架上,一端是负极,另一端连接电源的正极,使整个晶片被环氧树脂封装起来。

1、LED芯片迎寡头垄断,供需关系持续改善

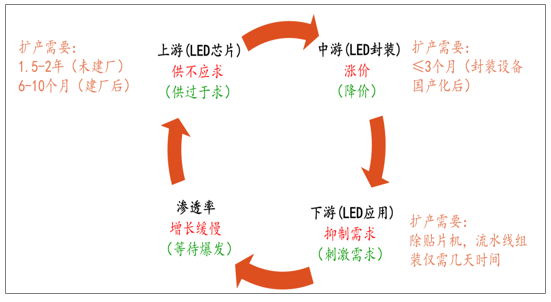

LED上中下游扩产时间差使得其供需关系在技术和资本的共同推动下呈现周期性。上游新建外延片和芯片生产线到量产,包含洁净室装修,订购设备,装机等步骤,短则一年半,长则两年,2010年之后,芯片厂商基本在现有基础上扩产,从决定扩产到实现量产也需要至少6-10个月。封装厂的扩产时间相对短得多,尤其是封装设备国产化之后,从订购设备到实现量产所需时间不到3个月。下游应用扩产所需时间更短,例如灯具组装厂,流水组装线仅需几天就可上线。在上游LED芯片产能小于中游LED封装时,则出现LED芯片供不应求,进而涨价,导致下游LED应用需求抑制,渗透率增长缓慢。芯片涨价刺激上游LED芯片厂商纷纷扩产,产能大于中游LED封装时,则出现LED芯片供过于求,进而降价,从而刺激下游LED应用需求,在技术突破和低价刺激双重推动下,下游应用渗透率达到爆发点,则再次出现上游LED芯片供不应求的情况。

LED上中下游供需关系

智研咨询发布的《2018-2024年中国LED芯片行业运营态势及发展趋势研究报告》,LED产业周期是由技术和厂商扩产驱动形成。2010年,随着图形衬底PSS技术引入,LED亮度可再提高30%以上,LED开始进入电视背光,造成2010年的LED大缺货,中国大陆开始新一轮的疯狂大投资,LED逐步进入中国节奏的时代。2010年以后,大扩产导致背光市场渗透率接近顶点,LED价格大跌,进而引爆照明市场。2013-2014年,SMD中功率灯珠凭借性价比的优势,大举渗透室内照明市场。到了2015年随着各大芯片厂第二波产能开出,价格再次暴跌,接近50%。随后封装厂商进行大扩产,使得芯片再次供不应求,2016-2017年又出现了一波芯片涨价潮

LED芯片行业周期

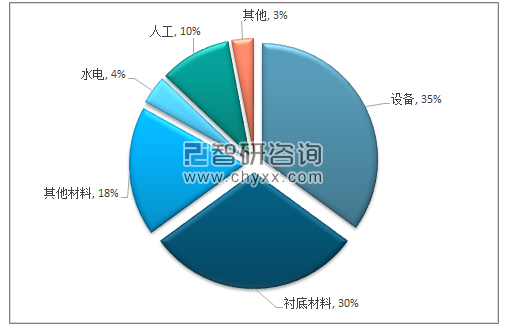

LED芯片企业毛利率的影响因素较多,最终作用到价格与成本端来体现。决定产品成本的因素有设备折旧、生产效率、材料成本、光效和良率等。

LED芯片成本结构

资料来源:公开资料整理

2、全球产能加速向大陆转移,LED芯片代工模式兴起

全球LED分为以欧美日本为代表的IDM厂商以及以中国为代表的分工化厂商。IDM代表厂商主要有美国的Cree、欧洲的飞利浦、欧司朗以及日本的日亚化学与丰田合成。中国分工化厂商主要包括芯片代表厂商:大陆的三安光电、华灿光电、台湾的晶圆光电;封装代表厂商:大陆的木林森、国星光电等;应用厂商:利亚德、洲明科技等。

LED行业全球布局

资料来源;公开资料整理

和IC芯片类似,LED芯片最早由于高技术壁垒,主要由欧美等大厂垄断。之后韩国、台湾厂商纷纷加入,产业重心转移到韩国和台湾。2011-2014年,大陆厂商在政府鼓励下购入大量MOCVD设备,技术水平不断赶超,成本优势逐步凸显。全球产能重心已经转移到大陆。2017年中国大陆LED芯片产值为188亿元,全球占比37%,产能全球占比58%。国际厂商原有一体化模式很难效仿大陆厂商的低价模式,每年巨额设备与研发投入加剧扩产难度。而大陆厂商的分工化模式可以更加灵活的应对市场,发挥规模优势,消化前期开支。因此,国际厂商开始倾向于寻找代工商为其承接新增订单。

国外LED厂商一体化模式在通用照明时代的优势不再,一是代工模式下,制造成本不断压缩,海外厂商难以抗衡;二是中国照明市场庞大,销售渠道不如国内品牌灵活。2015年起LED国际巨头纷纷转向LED新兴应用领域,包括汽车照明、智能照明与不可见光业务等。而LED传统应用领域包括通用照明、显示屏、背光等市场逐步被后进的中国大陆与台湾厂商瓜分。

国外LED厂商动向

公司 | 年份 | 事件 |

Cree (美国) | 2016 | 拟出售旗下wolfspeed给英飞凌,专注LED照明行业,今年2月收购终止 |

2017 | 与三安光电成立合资子公司 | |

飞利浦 (荷兰) | 2014 | 将公司拆分为照明公司和消费、医疗保健部 |

2017 | 将照明公司lumileds出售给美国阿波罗私募基金 | |

欧司朗 (德国) | 2016 | 出售主营家用照明灯具的子公司朗德万斯,告别传统灯泡、卤素灯业务, 专注于LED技术和利润丰厚的汽车专用照明设备。剥离通用照明后,转向 智能照明业务,推出Lightify智能灯泡。收购tvilight47.5%的股权,进 一步扩大在城市智能户外照明系统的专业技能。合并智能照明业务和数字 照明事业。位于中国昆山的新工厂正式投产运营,主要用于生产汽车及显 示领域的照明产品。 |

日亚化学 (日本) | 2016 | 看准汽车照明应用市场,研制直接安装晶片(DMC),覆晶LED及雷射二极 体(LD)技术全力抢占市场。 |

资料来源;公开资料整理

2013年~2017年全球LED芯片市场规模

资料来源:公开资料整理

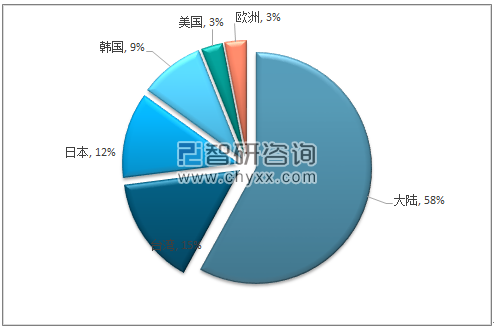

2017年全球区域LED芯片产能占比

资料来源;公开资料整理

3、LED芯片产能向大陆转移,市场集中度提升

LED芯片制造也是属于持续高投入、规模经济明显的行业。随着LED芯片价格和毛利率的下跌,LED芯片投资回报率逐渐降低,国外LED芯片大厂扩产趋于谨慎,国外芯片供给增长有限,中国LED芯片厂澳洋顺昌、华灿光电、三安光电等借助地方政府的支持政策,依靠资金、规模等方面的优势积极扩产,全球LED芯片产能逐渐向中国大陆转移。

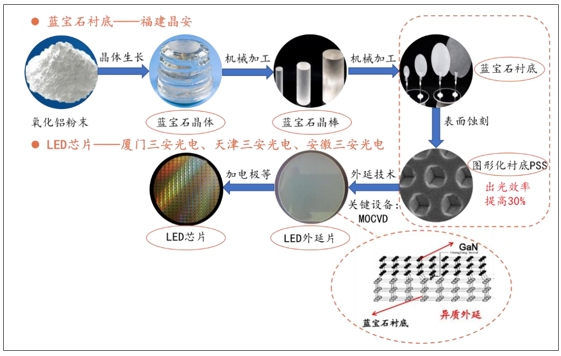

LED芯片制造流程

资料来源:公开资料整理

2013年~2017年中国LED芯片行业市场规模

资料来源:公开资料整理

中国在全球LED芯片市场中占比逐步提升

资料来源:公开资料整理

2017年,中国LED芯片厂商产能迅速扩张,产能提升主要集中在三安光电、华灿光电、澳洋顺昌等大厂。2017年底国内LED芯片厂商总产能达到858万片/月(折合2英寸),同比增长65%。为抢占市场份额,2018年各大厂商仍不断开启扩产竞赛。继2017年底,三安光电宣布投资333亿元用于七大项目扩产后,华灿光电也在2018年2月份宣布投资108亿元用于扩产。此外,红黄光芯片乾照光电、倒装芯片技术引领者德豪润达以及新进者聚灿光电、兆驰股份等也都在大规模扩产。2018年4月,中微半导体与兆驰半导体、乾照光电、聚灿光电、德豪润达、士兰明芯等企业签订了总数超过两百台的MOCVD设备销售合同,意味着未来两年中国市场至少增加300多万片/月(折合2英寸)的增量产能,预计2018年底将增加271万片/月(折合2英寸)的产能。

LED企业2018年设备增加情况(台)

资料来源:公开资料整理

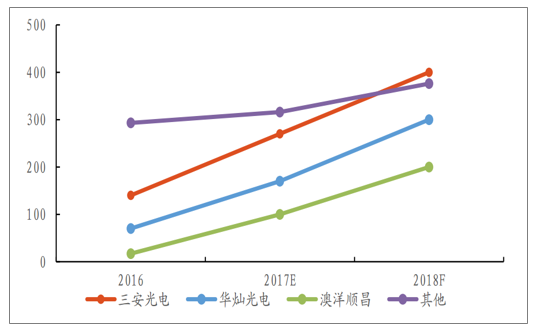

LED芯片产能向大陆地区转移过程中,伴随着LED芯片行业集中度的提升。全球前十大厂商市场份额从2010年的66.1%提升至了2017年的85.3%。大陆LED芯片产能向三安光电、华灿光电等龙头集中,预计2018年三安光电、华灿光电和澳洋顺昌三家厂商将占据71%的大陆LED芯片产能。

LED芯片产业集中度提升趋势

资料来源:公开资料整理

LED芯片扩产周期较长,正常需要一年到一年半。澳洋顺昌自2016年开始扩产,2017年三安光电、华灿光电、乾照光电、兆驰光电扩产,其中澳洋顺昌、三安光电、华灿光电产能在2017年部分释放,其余大部分产能需要在2018年中以后陆续释放,预计2018年年中国内四家芯片厂商产能相比于2017年底增加约8%,全球产能增加仅5%。

在新一轮产能扩张过程中采购的MOCVD多为最新一代的EPIK868、A7,单晶片成本将比前代MOCVD降低20%左右,成本优势明显,因此预计在扩产过程中将伴随二线厂商的落后产能如(K465i等)的陆续退出。

中国LED芯片厂产能扩张进度

项目投资方 | 地点 | 规划投资额 | 备注 |

兆驰股份 | 南昌 | 50亿 | 兆驰出资15-16亿,购置约100台A7MOCVD |

华灿光电 | 苏州 | 25亿 | 苏州四期项目 |

澳洋顺昌 | 淮安 | 17亿 | 2018年底目标200万片/月 |

乾照光电 | 南昌 | 50亿 | 其中一期投资25亿 |

三安光电 | 泉州 | 333亿 | 包括LED及激光器,功率半导体等产业 |

聚灿光电 | 苏州 | - | 与Veeco签订采购协议,拟投4.6亿采购MOCVD |

资料来源:公开资料整理

2017年是LED行业需求增速较高的一年,照明、显示等主要细分领域增速可观。带动上游LED芯片行业产值实现29%的较高增速。2018年初,市场普遍预计2018年需求会有20%增长。

2017年LED芯片产值实现29%高增速

展望 2019 年,随着新进入者导致行业集中度的下降,未来竞争程度大概率会有所增加,但从厂商购入设备到产能释放不是一蹴而就的,还需要一定的过程,因此总体产能增加会保持一个相对稳定的水平,不太可能进入恶性竞争导致 LED芯片价格大幅跳水。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国LED芯片行业市场供需态势及投资前景研判报告

《2024-2030年中国LED芯片行业市场供需态势及投资前景研判报告》共九章,包含全球及中国LED芯片行业代表性企业布局案例研究,中国LED芯片行业发展环境洞察,中国LED芯片行业投资前景及策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。