1、票房市场稳步扩张,或迎毛利率拐点

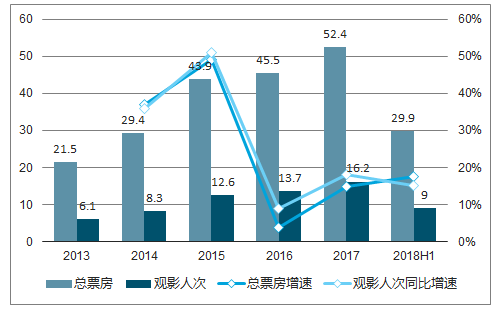

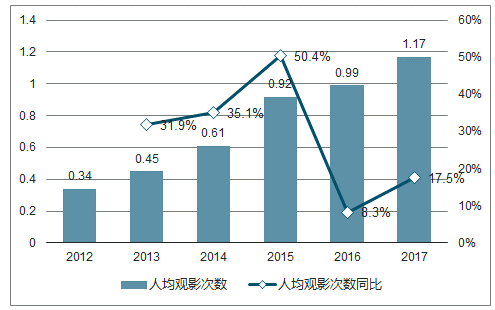

对标海外,我国观影人次仍有上升空间,未来票房市场规模可达千亿。国内观影人次与总票房整体变动趋势一致,2013-2015 年因渠道扩张、大量票补等原因,观影人次增长迅速, 2015 年增幅达到 51.1%,2016 年渠道扩张效应减弱且上映影片口碑不佳,导致增长缓慢,同比增幅降至 8.9%,2017年及2018 上半年因影片质量提升,公众观影热情再次升温,走进影院的人次增长 18.1%,2018 上半年同比增幅略有下降为 15.2%。随着观影人次不断攀升,人均观影次数也经历大幅增长,2012 年仅为 0.34 次/人,2017年已上升至 1.17,年复合增长率为 28.04%。对标国外,全球人均观影次数最多的国家为韩国, 2016 年为人均 4.23 次,北美地区为 3.66 次,我国一、二线城市已达到较高水平,人均分别为 3.43 次、2.01 次,均高于日本平均水平。但是我国三、四、五线城市观影习惯正在培养之中,人均观影次数过低,分别为 0.91、0.46、0.35次。考虑到我国人口基数庞大,预计随着电影市场不断成熟以及渠道持续下沉,我国观影人次的增长仍存在较大的空间。

2013-2018H1国内票房及观影人次变动

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电影行业市场运行态势及投资战略咨询报告》

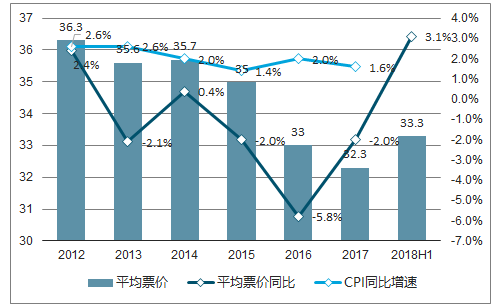

受大量票补与渠道下沉影响, 我国平均电影票价从 2012 年的 36.3 元下降至 2017年的 32.3 元。 2018 上半年,票价小幅上升至 33.3 元,主要原因是《复仇者联盟 3》、《侏罗纪世界 2》等进口大片强调特效效果,吸引观众为更好的观影体验选择 IMAX、巨幕等消费水平较高的影厅,促进票价整体上升。随着未来 CPI 稳定增长,消费进一步升级,观众为优质内容的支付意愿将会增强,且 IMAX、巨幕、杜比影院等特殊影院的逐渐普及也会为高放映技术的消费行为提供足量的基础设施,一定程度上抵消渠道下沉带来的票价下行压力。保守预测未来我国观影人次复合增速为 15%-20%,至 2021 年,我国观影人次将会增加一倍,在票价小量提升,未来基本稳定在 33 元左右的假设下,我国票房市场将有近一倍的增长空间,整体将达到千亿规模。

2013-2017 年中国人均观影次数(次/人)

数据来源:公开资料整理

2012-2018H1平均票价及同比增速、CPI同比增速

数据来源:公开资料整理

票房增速的抬升和银幕数增速的放缓两因素共同作用,促使了单银幕票房的降幅收窄,院线行业整体盈利能力随之得到强化。

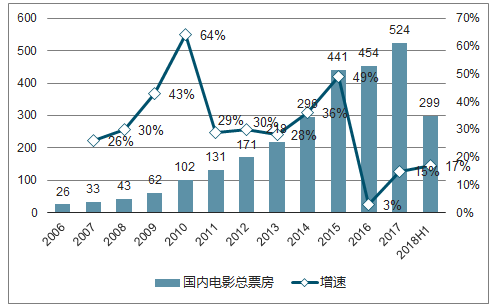

2011-2015 年我国院线票房复合增速达 35%,2016 年受票补减少等方面因素影响增速明显下滑,随后海外片大年及《战狼2》的出色表现,观影热潮再起,2017年票房增速回升至 15%。2018 上半年增势延续,不含服务费的分账票房达到 299 亿元,同增 17%。

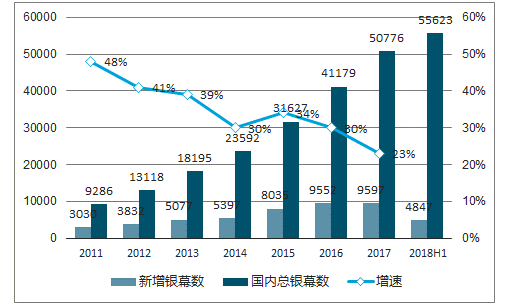

同时,银幕数增势保持稳定,增速从 2011 年的 48%逐年小幅降低至2017 年的 23%。截至 2018H1,我国院线共有屏幕55623块,相比2017年底新增4847块。

2006-2018H1国内电影票房及增速

数据来源:公开资料整理

2011-2018H1国内电影银幕数及增速

数据来源:公开资料整理

2015 年,我国单银幕票房为 139 万元,增速达 11%,随后出现下滑。该阶段我国单银幕票房降低的主要原因在于: 1)渠道扩张保持高增速,新建的影院仍需要 1-2 年培育期,票房收入增速不及银幕数增速; 2)连年引进的海外 IP 类型集中,国产片优质内容存制作周期,导致观影需求与供给匹配度的阶段性不足。

2017 年受益于电影优质内容增多、渠道扩张模式转变等因素,单银幕票房降幅收窄至 4%, 2018 上半年单银幕票房达到 52 万元,单银幕产出降幅再次收窄。 在成本端支出速度减缓,产品端影片内容质量优化的情况下, 2019 年行业毛利率或迎上升拐点。

国内单银幕票房及增速

数据来源:公开资料整理

2、行业存量影院加速出清,集中度提升拐点可期

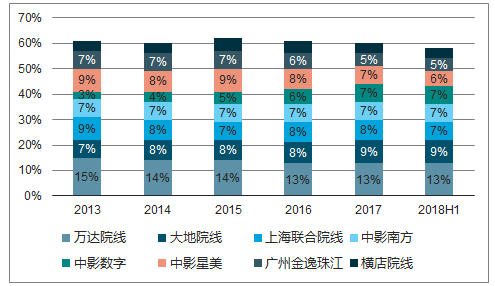

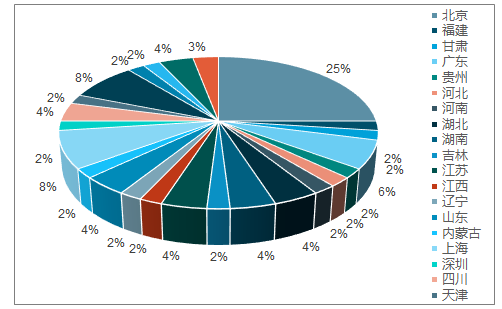

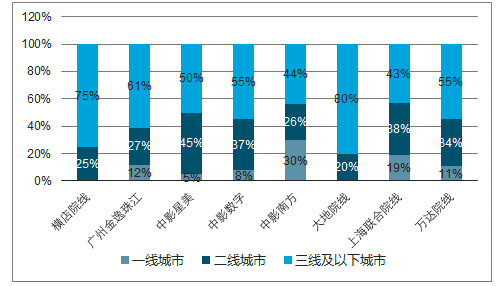

我国电影院线目前呈现总量偏高,总部所在地分散,市场影响力参差不齐的行业特征。 在我国全部 48 条院线中,2017 年票房超过 20 亿的八条院线分别为万达院线、大地院线、上海联和院线、中影南方、中影数字、中影星美、广州金逸珠江和横店院线,CR8长期保持在 60%左右。以院线公司总部所在地来看,北京地区集中度最高,聚集了全国25%的院线“指挥部”,上海、浙江、广东地区分别有院线总部 4 个、4 个、3 个,其他19 个地区则均有 1-2 条院线渗透当地市场,但年度票房多在 10 亿以下,影响力受到放映区域、技术等因素限制,显著弱于龙头院线。

2013-2018H1国内八大院线市场份额

数据来源:公开资料整理

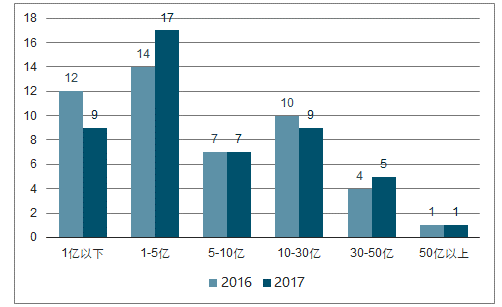

2016-2017 年各票房区间院线数量(条)

数据来源:公开资料整理

国内院线省级分布图

数据来源:公开资料整理

3、渠道持续下沉,迎三四五线城市观影需求释放

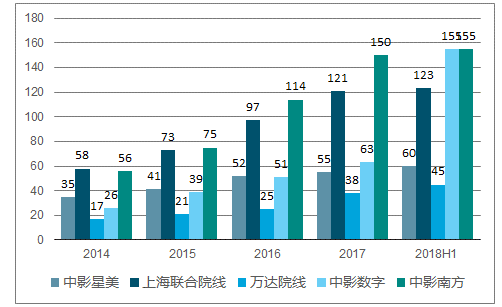

2014-2017年,八大院线在一线城市的总影院数从 293 家增长到 566 家,年均复合增速为 25%。中影南方、上海联和院线、中影数字数量最多,截至2018H1,分别拥有155、123、 72 家影院。中影南方、上海联和院线、中影数字增量最多, 2014 年至今分别增加影院 99、 65、46 家,其中 2017 年新建数分别为 36、24、12 家。目前仍然在从渠道扩张角度挖掘一线城市盈利空间的主要院线仅中影南方和上海联和院线,其他院线的布局或已进入尾声,或直接集中在低线城市。随着一线城市的观影市场逐步发展成熟,盈利难度加大,整体观影渠道的下沉式发展已成为必然趋势。

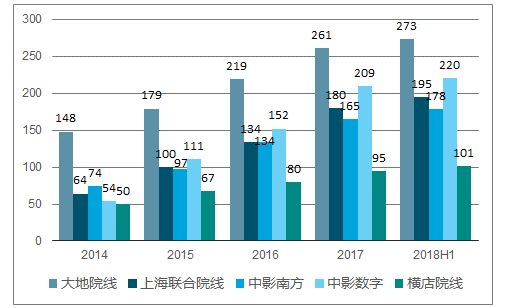

与此同时,八大院线在二线城市的总影院数从 679 家增长到 1387 家,年均复合增速为 27%,增速稍快于一线城市。 大地院线影院存量数领先,中影数字位列二位,截至2018H1, 分别拥有 273、220 家影院。其中大地院线与中影数字的影院数增量也居前,自 2014 年至今分别增长 125、166 家,上海联和院线则以131 家新增影院加速渗透二线城市。

一线城市影院数增速 TOP5 院线影院数量

数据来源:公开资料整理

二线城市影院数增速 TOP5 院线影院数量

数据来源:公开资料整理

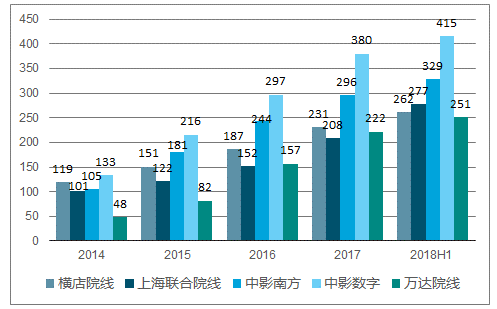

头部院线加速布局三线及以下城市,影院数由 2014 年的 1054 家扩张至 2017 年的2375 家,年均复合增速为 31%,明显高于一线、二线城市增速水平。从存量来看,大地院线影院数依然具备显著优势,远超了居二位的中影数字 278 家,但渠道扩张受到其大基数限制, 增速较缓。截至 2018H1,大地院线、中影数字、中影南方分别在三线及以下城市拥有 693、 415、 329 家影院。从增量来看,大地院线、中影数字、中影南方、万达院线 2014 年至今均新建影院超 200 家,其中万达院线渠道下沉力度最劲,三线及以下城市影院数的年均复合增速高达 62%。按各年影院数增速来看,万达院线的影院增速更在 2016 年随万达广场向低线城市的快速渗透一同达到增速的峰值,同比上年增长 94%,2017 年延续高增,同比上年增长 40%。

2017 年新增影院的城市分布集中在三线及以下城市,除中影南方、上海联和院线外,其他六家主要院线在三线及以下城市的新增影院数均占到全部新增影院数的一半以上。其中大地院线、中影数字、万达院线新增数最多,分别为 172、83、63 家,而增量最少的广州金逸珠江也有 20 家,占其当年新增影院的 61%。

三线及以下城市影院增速TOP5影院数量

数据来源:公开资料整理

2017年新增影院的城市分布

数据来源:公开资料整理

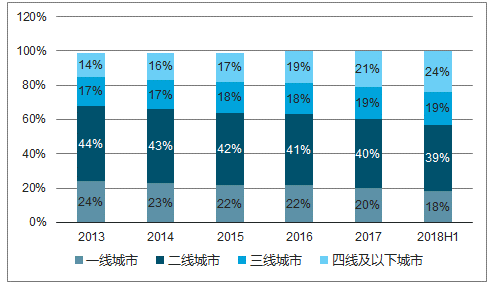

渠道下沉使得低线城市观影需求拥有了释放的空间, 从票房的城市分布来看, 三、四线及以下城市票房占比逐年稳步增长。 2013-2017 年,一、二、三、四线及以下城市观影人次的年均复合增长率分别为 21%、24%、30%、39%,观影市场热度持续增强,尤以低线城市表现突出。从份额占比上来看,四线及以下城市在 2018 上半年的份额提升明显,成为票房增长主要驱动力。

不同城市的票房占比

数据来源:公开资料整理

4、特殊影厅打造差异化观影体验,单厅盈利水平远超普通影厅

我国的特殊影厅多集中在部分一、二线城市,且盈利能力优于普通影厅。 至 2017年 6 月,国内拥有的特殊影厅共计 2534 个,在全部影厅中占比为 5.4%,各地域中特殊影厅占比呈阶梯状排序,一至五级城市依次递减。拥有特殊影厅的影院共计 1847 家,在全国影院中占比 21.6%,其中二线城市占比最高,达到 43%,其次为三线城市拥有 22%。

2014 年 6 月至 2017 年 6 月,特殊影厅的半年度单厅票房始终保持在接近普通影厅2-3 倍的高水平。

全国特殊影厅的城市分布

数据来源:公开资料整理

2014-2017H1全国影厅单厅票房(半年维度)

数据来源:公开资料整理

5、2019 年或迎海外片大年

18 年国产片大年基调已定,2018 上半年全国分账票房符合预期,达到 299.54 亿元,同比增长 17.4%。其中国产片票房约 176 亿元,占比为 59%,同比增长 82%,海外片票房约 123 亿元,占比为 41%,同比下降 22%。国产片大年基调已定。

国产片票房收入及占比情况

数据来源:公开资料整理

票房走高背后的推动力为影片质量的提升。以影片当年票房为权数,比较各年头部影片的加权平均评分,可以看到内容质量自 2018 年起明显转好,与全国总票房的增速趋势保持一致。我们认为这与影片制作周期有关, 15 年之后国产片增速显著下降,且两级分化严重,制片开始重视剧本等制片环节,由于制作周期的因素, 17 年为原有影片的出清期, 18 年国产片影片质量得到大幅增长。

2018 上半年国产片票房有 51%均来自大年初一上映的春节档影片。相比于前两年,票房与口碑俱佳的影片数量出现了明显提升,悬疑、军事等题材也逐渐崭露头角,且票房成绩不俗。

豆瓣TOP10&TOP20影片平均分

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。