目前通用航空市场主要集中在政府、企业需求为主的航空作业,以农林、矿产勘探、电力巡线等为主,公务飞行占比约为6%,远低于全球50%的占比。由于起步较晚,目前我国通用航空运营总体处于盈亏平衡,在持续性的行业补贴条件下,仍然有60%左右的企业处于亏损,少量盈利较好的企业主要来自门槛较高,具有较大市场占有率、较好盈利模式的企业。

通航产业的商业模式主要有六种类型

通航机场运营 | 通航机场经营业务类型多样,种类较为繁杂;通航机场运营需创新商业模式,“非航业务开发”将是机场盈利的破解之道,美国大部分通航机场根据机场设施的可经营性进行业务拓展,实现机场经营业务多元化。 |

通航航空服务 | “通航航空服务”类型多样,美国除私人飞行外,公务飞行、教学飞行业务发展优势显著,空中出租与旅游/观光发展也较为普通;从我国目前通航航空公司类型来看,以“航空作业”类为主,并且多集中在华北地区。 |

通航维修服务 | “通航维修”是通航运营服务的必要保障,通航机型多样,“通航维修”具有其独特性,第三方通航维修需求空间潜力较大;国内通航维修站尚属空白,国外制造商谋求维修服务“本土化”,拥有通航资源的本土企业面临良好合作先机。 |

通航租赁服务 | 航空器租赁是航空公司机队引进的主要模式选择,未来发展潜力巨大,但通航租赁与民航租赁差异化显著;“航空租赁业”要求有强大资本实力和稳定客户资源,通用航空器机型多样、客户多元化的特性使得“通航租赁”进入壁垒更高。 |

通航培训服务 | “通航培训”是通航运营的必要补充,与美国通航发达国家相比,中国飞行员缺口数量较大,未来通航培训发展潜力巨大;“通航培训”有飞机制造商培训模式、专业院校培训模式和多业务运营模式,通航培训对培训资质、专业飞行教员、专业设备资源要求较高,进入难度较大。 |

通用航空制造 | “通航制造业”不同于大飞机制造,通航飞机生产制造较为分散,但各个通航制造商都具有核心技术,涉足多个飞机制造领域;中国通航制造尚处于起步培育阶段,整机制造规模尚小,但目前市场较为集中,初步形成中航工业为首的发展格局。 |

资料来源:智研咨询整理

2017年全球通用飞机出货量为2324架,其中活塞式飞机1085架,涡轮式1239架。

1994-2017年全球通用飞机出货量统计(架)

年份 | 总计 | 单发(活塞) | 多发(活塞) | 活塞 | 涡轮螺旋桨 | 公务机 | 涡轮 |

1994 | 1,132 | 544 | 77 | 621 | 233 | 278 | 511 |

1995 | 1,251 | 605 | 61 | 666 | 285 | 300 | 585 |

1996 | 1,437 | 731 | 70 | 801 | 320 | 316 | 636 |

1997 | 1,840 | 1,043 | 80 | 1,123 | 279 | 438 | 717 |

1998 | 2,457 | 1,508 | 98 | 1,606 | 336 | 515 | 851 |

1999 | 2,808 | 1,689 | 112 | 1,801 | 340 | 667 | 1,007 |

2000 | 3,147 | 1,877 | 103 | 1,980 | 415 | 752 | 1,167 |

2001 | 2,998 | 1,645 | 147 | 1,792 | 422 | 784 | 1,206 |

2002 | 2,677 | 1,591 | 130 | 1,721 | 280 | 676 | 956 |

2003 | 2,686 | 1,825 | 71 | 1,896 | 272 | 518 | 790 |

2004 | 2,962 | 1,999 | 52 | 2,051 | 319 | 592 | 911 |

2005 | 3,590 | 2,326 | 139 | 2,465 | 375 | 750 | 1,125 |

2006 | 4,054 | 2,513 | 242 | 2,755 | 412 | 887 | 1,299 |

2007 | 4,277 | 2,417 | 258 | 2,675 | 465 | 1,137 | 1,602 |

2008 | 3,974 | 1,943 | 176 | 2,119 | 538 | 1,317 | 1,855 |

2009 | 2,283 | 893 | 70 | 963 | 446 | 874 | 1,320 |

2010 | 2,024 | 781 | 108 | 889 | 368 | 767 | 1,135 |

2011 | 2,120 | 761 | 137 | 898 | 526 | 696 | 1,222 |

2012 | 2,164 | 817 | 91 | 908 | 584 | 672 | 1,256 |

2013 | 2,353 | 908 | 122 | 1,030 | 645 | 678 | 1,323 |

2014 | 2,454 | 986 | 143 | 1,129 | 603 | 722 | 1,325 |

2015 | 2,331 | 946 | 110 | 1,056 | 557 | 718 | 1,275 |

2016 | 2,268 | 890 | 129 | 1019 | 582 | 667 | 1,249 |

2017 | 2,324 | 936 | 149 | 1085 | 563 | 676 | 1,239 |

资料来源:GAMA、智研咨询整理

2014年全球通用飞机营业额达到241.2亿美元,较2014年同期的244.9亿美元下降1.5%。2017年全球通用飞机营业额达201.97亿美元,较2016年的210.92亿美元下降4.2%。

1994-2017年全球通用飞机市场规模及增速走势图(百万美元,%)

年份 | 市场规模 | 同比增长 |

1994 | 3,749 | —— |

1995 | 4,294 | 14.5% |

1996 | 4,936 | 15.0% |

1997 | 7,170 | 45.3% |

1998 | 8,604 | 20.0% |

1999 | 11,560 | 34.4% |

2000 | 13,496 | 16.7% |

2001 | 13,868 | 2.8% |

2002 | 11,778 | -15.1% |

2003 | 9,998 | -15.1% |

2004 | 11,918 | 19.2% |

2005 | 15,156 | 27.2% |

2006 | 18,815 | 24.1% |

2007 | 21,837 | 16.1% |

2008 | 24,772 | 13.4% |

2009 | 19,474 | -21.4% |

2010 | 19,715 | 1.2% |

2011 | 19,042 | -3.4% |

2012 | 18,895 | -0.8% |

2013 | 23,450 | 24.1% |

2014 | 24,499 | 4.5% |

2015 | 24,120 | -1.6% |

2016 | 21,092 | -12.6% |

2017 | 20,197 | -4.2% |

资料来源:GAMA、智研咨询整理

2017年,我国境内民用航空(颁证)机场共有229个(不含香港、澳门和台湾地区,下同),其中定期航班通航机场228个,定期航班通航城市224个。全年旅客吞吐量超过11亿人次,完成114786.7万人次,比上年增长12.9%。分航线看,国内航线完成103614.6万人次,比上年增长13.4%;国际航线完成11172.1万人次,比上年增长9.2%。

2006-2017年中国通用航空整体数据情况

年份 | 通用航空器总量:架 | 飞行作业时间:万小时 | 通用航空运营企业数量:家 |

2006年 | 714 | 21.29 | 66 |

2007年 | 780 | 26.07 | 68 |

2008年 | 903 | 27.28 | 89 |

2009年 | 907 | 32.99 | 103 |

2010年 | 1010 | 36.76 | 111 |

2011年 | 1154 | 50.27 | 123 |

2012年 | 1342 | 51.7 | 146 |

2013年 | 1654 | 59.1 | 189 |

2014年 | 1975 | 67.5 | 239 |

2015年 | 2235 | 77.9 | 281 |

2016年 | 2595 | 76.47 | 320 |

2017年 | 2984 | 83.75 | 365 |

资料来源:民航局、智研咨询整理

全国通用航空2017年全年飞行83.75万小时,创历年新高,比上年增长9.5%。

2006-2017年中国通用航空飞行作业时间

资料来源:民航局、智研咨询整理

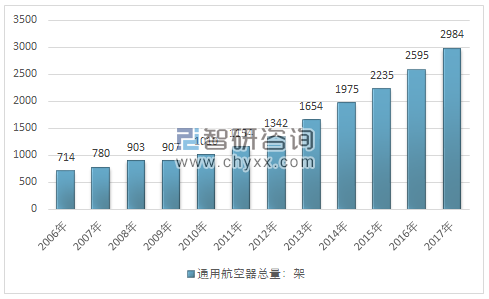

截至2017年底,全国获得通用航空经营许可证的企业365家。通航机队在册总数为2984架(其中固定翼1865架,旋翼机1017架),新增300多架,比上年增长15.0%。

2006-2017年中国通用航空在册总数

资料来源:民航局、智研咨询整理

智研咨询发布的《2019-2025年中国通用航空行业市场全景调研及投资前景预测报告》内容显示,未来几年,飞机制造、运营、保障、人员培训等诸多环节构成的通用航空产业整体经济规模将有一个可观的增长。其中指导意见还特别提出“鼓励和加强通用航空在医疗救护等领域的应用”,医疗救护能够将通用航空“时间敏感、替代品少、支付能力强”三大特点充分发挥,适合在各地普遍建设而不造成重复投资,具有广阔的发展前景。随着我国政策支持力度加大,低空空域将逐步开放,我国通用航空业将会取得了进一步的发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国通用航空飞机产业发展动态及未来趋势预测报告

《2021-2027年中国通用航空飞机产业发展动态及未来趋势预测报告》共十章,包含2016-2020年通用航空飞机国内拟在建项目分析及竞争对手动向,2021-2027年通用航空飞机行业未来发展预测及投资前景分析,通用航空飞机行业投资风险及防范措施等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)