2018年是改革开放40周年,也是我国汽车工业发展史上具有里程碑意义的一年。成功的合资企业最大的共性是以合资利益为重深入本土化。合资企业在我国汽车工业发展进程中功不可没,但无法帮助中国汽车工业由大变强,部分国有车企患上“合资依赖”症,早期民营车企的生存空间也受到一定挤压。

品牌是汽车的核心价值,其它一切依附于品牌,即便合资中方具备较强实力,亦不足以改变强势外资品牌在华谋求主导权的诉求,摆脱“合资依赖”是自主品牌从大到强的必由之路。主要跨国汽车巨头对中国市场依赖程度较高,上汽广汽等优质自主品牌旗下合资车企具备较强独立性,且中方更了解中国市场,具备劳资关系、政府关系优势,在新能源与智能网联领域具备领先优势,因此合资企业优质中方短期内仍能维持股比稳定。

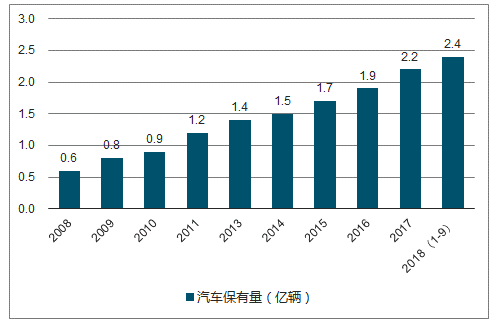

2008-2018年全国汽车保有量图

数据来源:国家统计局、公安部、智研咨询整理

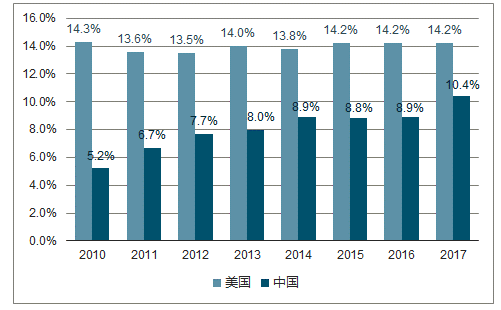

随着国内经济稳步增长,汽车产业消费升级趋势明显。随着人均汽车保有量提升,我国家庭汽车消费中增购与换购需求比重大幅提升。近年来,前12大豪华品牌在华销量快速增长,但相比美国成熟汽车市场,我国豪车渗透率仍有较大提升空间。随着2018年7月1日起实施的汽车关税下调政策落地,使进口和国产豪车价格下行,将使豪车渗透率加速提高。

5月22日,财政部发布《进口汽车及零部件最惠国税率调整表》,整车与零部件分别降低10个和4个百分点,从2018年开始,我国汽车行业政策将逐步放开外资股比限制,我国汽车行业实现全面开放。

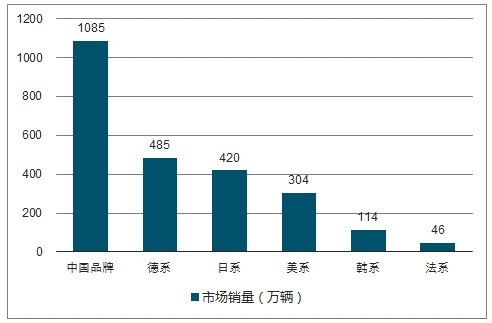

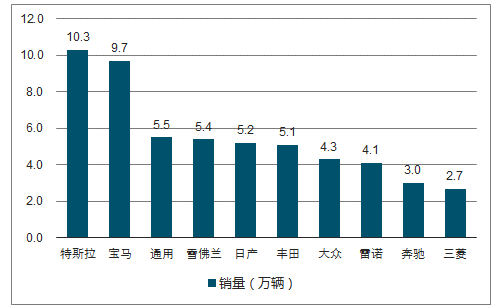

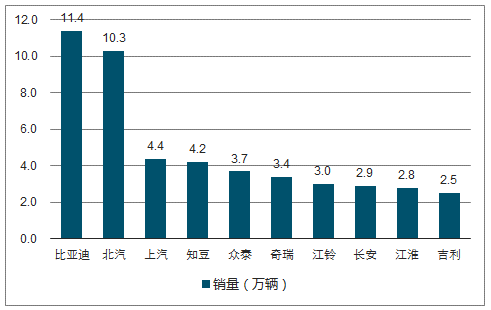

2017年中国乘用车市场销量图

数据来源:公开资料整理

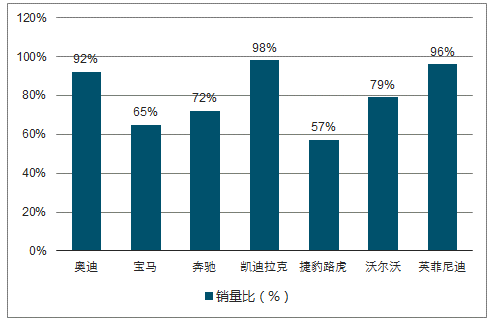

2017年各大豪华品牌在华国产车销量与在华总销量之比

数据来源:公开资料整理

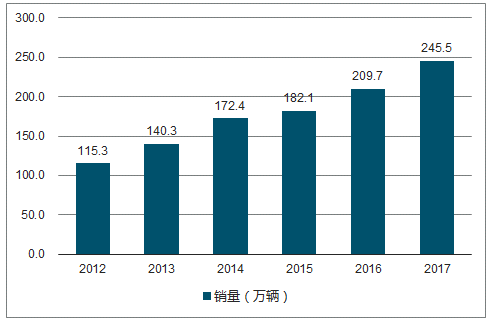

2012-2017年12大豪车品牌在华销量图

数据来源:公开资料整理

2010-2017年中美豪华品牌汽车渗透率图

数据来源:公开资料整理

合资企业将国外先进的生产、营销、售后及一整套产业体系带到了中国,使得中国能接触到成熟的汽车产业模式,这个庞大的产业为自主品牌建立了榜样,培养了一大批汽车行业的技术工人、工程师、管理人员等人力资本,同时合资企业的利润也为自主品牌的发展提供了宝贵的资金。

2017年全球新能源合资乘用车销量TOP10图

数据来源:公开资料整理

随着国际主流车企对新能源车的重视程度不断提高,未来合资车企在中国将推出更多的新能源车,中国消费者的可选产品也越来越丰富,预计合资车企在新能源领域的市场占有率将上升。2018年国家放开新能源汽车外资股比限制,新能源进入全面市场化竞争的时代,相比燃油车股比限制的时代我们认为这给予了一个良好公平的竞争环境,有利于优质自主品牌的崛起。

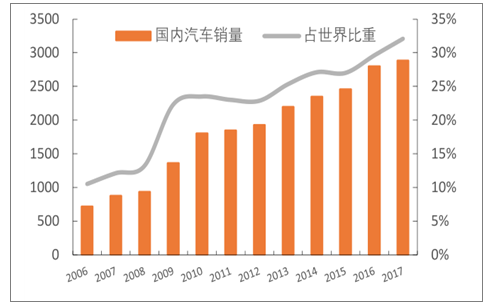

2006-2017年中国历年汽车销量及占世界比图(万辆)

数据来源:公开资料整理

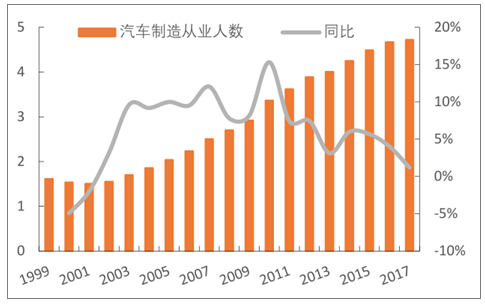

1999-2017年中国汽车制造业历年从业人数(百万人)

数据来源:公开资料整理

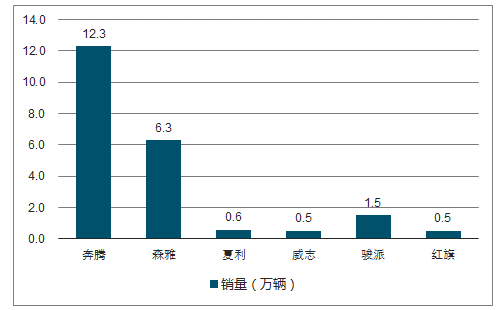

2017年一汽自主乘用车分品牌销量

数据来源:公开资料整理

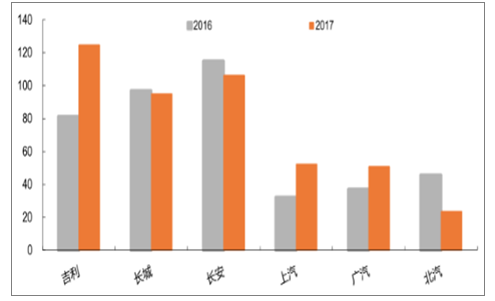

民营车企销量基本高于国企自主品牌(万辆)

数据来源:公开资料整理

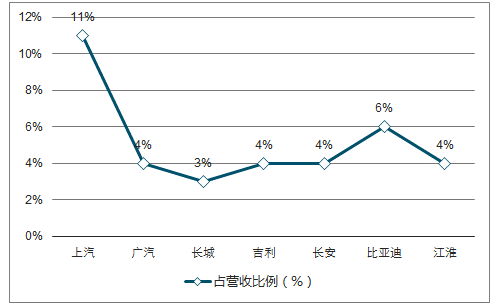

主要自主品牌历年研发费用占营收比例图

数据来源:公开资料整理

主要自主品牌平均单车售价逐步上升

数据来源:公开资料整理

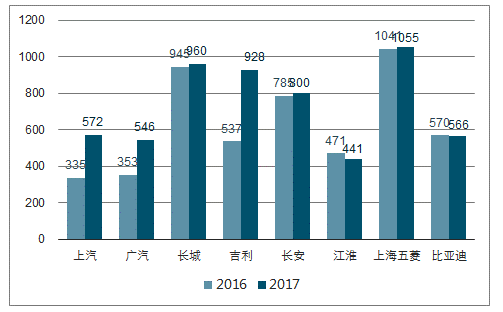

主要自主品牌整车企业近两年营业收入图(亿元)

数据来源:公开资料整理

2017年全球新能源乘用车销量车企自主品牌前10图

数据来源:公开资料整理

吉利、上汽等优质自主品牌,经过十数年的技术积累,逐渐进入爆发期,对我国汽车贡献度不断提高;优秀自主品牌单车价格持续提升;自主品牌保持较高研发投入,布局核心产业链环节,在新能源与智能化领域具备一定领先优势。随着汽车行业深化开放,竞争加剧难免,无论合资还是自主,品牌分化都将加剧。未来我国汽车自主品牌或仅有4~5家胜出并长期存在,目前看上汽、吉利、长城、广汽等优秀自主品牌具备较高的胜出可能性。

2017年,我国汽车产量2902万辆,占全球31%,销量2888万辆,占全球30%。产量与销量都超过美国+日本+德国+法国之和。目前我国汽车保有量2.4亿辆,占全球汽车保有量20%,千人汽车保有量168台,但总体而言仍属于年轻的汽车消费市场。尽管从总规模上看,自主品牌已占据较高份额,但国内主要汽车集团与真正的国际巨头仍然差距悬殊。

相关报告:智研咨询发布的《2019-2025年中国品牌管理市场运行态势及战略咨询研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)