钛白粉是外观为白色粉末,具有高度的化学稳定性、耐热性、耐候性、无毒、最佳的不透明性、最佳白度和光亮度,具有良好的着色力和遮盖力,被认为是目前世界上性能最好的一种白色颜料,是应用最广、用量最大的一种无机颜料。从市场价值而言,是仅次于合成氨和磷化工的第三大无机化学品。

我国钛白粉工业的发展始于1955年,但钛白粉工业实质性的发展是从1998年开始,当年全国钛白粉的产量为14万吨。近年来,在国内宏观经济的持续高速发展,以及下游主要需求领域涂料和塑料制品快速发展的背景下,我国钛白粉行业产量呈现出了稳步增长的良好势头。

钛白粉行业随着产能的增加,在国际上的位置也不断提升。到2002年,行业总产能达到39万t/a,超过当时位居第二的日本,成为全球第二大钛白生产国;到2009年,总产能达到180万t/a,超过当时位居第一的美国(150万t/a),成为全球钛白粉第一生产大国至今。

一、产量:2017年全国钛白粉产量达286.95万吨,同比增长10.49%

智研咨询发布的《2019-2025年中国钛白粉行业市场供需预测及投资决策咨询报告》指出:

2017年是中国钛白粉工业诞生62周年,最近20年来,行业总产能由1998年时的19.8万t/a,增加到2017年的320万t/a,年均增长率高达15%以上;全行业的总产量由1998年的14万t,增加到2017年的287万t,年均增长率也高达16%以上。

2010-2017年全国钛白粉产量

资料来源:智研咨询整理

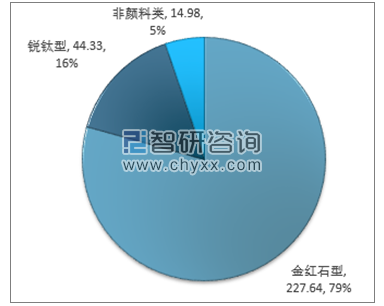

2017年钛白粉产量中,金红石型为2276426吨,锐钛型为443272吨,非颜料类为149841吨,占比分别为79.33%、15.45%、5.22%。

2017年钛白粉细分产品产量及占比情况(单位:万吨,%)

资料来源:智研咨询整理

二、市场集中度进一步上升,首尾差距悬殊

按全流程型、能维持正常生产条件的企业计,2017年全行业共有41家生产企业,包括硫酸法企业36家,氯化法企业3家,兼具硫酸法/氯化法企业2家(龙蟒、攀钢)。

41家企业中,含以钛白粉为主业的上市公司5家,分别是深市中小板块的龙蟒佰利(002601)、中核钛白(002145)、安纳达(002136),深市A股的金浦钛业(000545),以及新三板的广东惠云钛业(839598)。上市公司攀钢钒钛(ST钒钛)(000629)包括钒产品和钛产品综合性业务。

41家企业中,国有性质的仅有中国蓝星化工、山东金海钛业、江苏太白、锦州钛业、云南新立、广西平桂飞碟6家。

41家企业中,有1家外资企业——江西添光钛业。

除上述企业外,其余企业全部为私营企业。

2017年,产量达到10万t及以上的企业共10家,以次为:龙蟒佰利联、中核钛白、攀钢钒钛、中国蓝星化工、金浦钛业、山东东佳集团、山东金海钛业、山东道恩钛业、广西金茂钛业和宁波新福钛白。

以上前10名企业的产量之和为186万t,占全国总产量的64.82%,同比上升2个百分点。而龙头企业龙蟒佰利联产量即占全国总量21%。这些表明,行业的产能集中度进一步提高。

但41家企业中,首尾企业产量之比为133:1,这表明行业结构的严重不合理。

三、表观消费量:2017年全国钛白粉表观消费量达225.45万吨,同比增长9.15%

涂料和塑料制品是我国钛白粉的主要需求领域,2017年全国涂料产量达2041万吨,占亚太地区涂料产量的57%,约占世界总量28.5%,已成为当之无愧的世界涂料产业核心主体;2017年全国塑料制品总产量7515.5万吨,同样冠誉全球。

在下游巨大的需求推动下,我国钛白粉表观消费量呈稳定上升趋势。2010年全国钛白粉表观消费量为146.7万吨,2017年增长至22.45万吨,2010-2017年复合增长率达6.33%。

2010-2017年全国钛白粉表观消费量

资料来源:智研咨询整理

在钛白粉下游涂料、塑料、造纸、油墨等众多领域中,涂料占比约56%,塑料和橡胶占比约26%,造纸约7%。

钛白粉产品消费结构

资料来源:智研咨询整理

四、进出口:2017年我国钛白粉出口达83万吨,成为推动行业发展的重要因素

经过近二十年的快速积累,我国已经发展成为钛白粉行业重要的生产基地。数据显示,2017年,全国钛白粉进口量为21.5万t,同比增长13.6%。进口钛白粉全部应用于国内下游市场的高端领域。

2017年,全国钛白粉出口量为83万t,同比增长15.32%。83万t出口量占全国钛白粉总产量29%,成为支撑行业旺盛景气度的最重要因素之一。

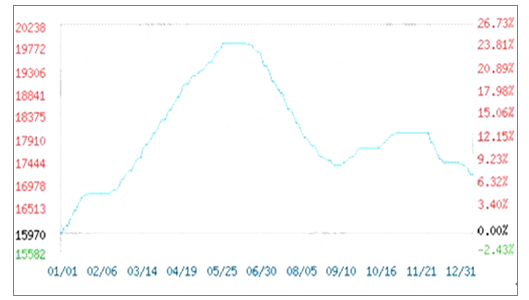

五、价格:2017年国内钛白粉价格呈“M”形走势 涨跌互现

以国内市场走货量较大的硫酸法金红石型钛白粉为例。2017年(1月1日-12月31日)钛白粉总体均价呈“M”形走势,从年初的15970元/吨到年末的17155元/吨,涨幅为7.42%,价格极低值为1月初的15970元/吨,极高值为5月下旬的19850元/吨,垂直振幅为24.30%。

2017年硫酸法金红石型钛白粉价格变化趋势(单位:元/吨)

资料来源:智研咨询整理

六、预计未来全行业形势稳中有升,但不会出现往常的火爆景象

(1)产业布局:钛白粉生产企业应集合当地的资源优势实现生态化、园区化、规模化、低成本、高附加值等竞争优势。鼓励钛白粉企业强强联合、兼并重组,通过优势互补加快钛白粉行业整合步伐,提升行业技术水平,提升企业单体规模,提升产业集中度。重点造就年产30万t以上清洁生产硫酸法企业2~3家;年产10万t以上氯化法企业2~3家,培养成具有世界影响力的品牌。重点培育具有较大发展潜力的中型企业,为中国成为钛白粉行业制造强国打下坚实的基础。

(2)产量预测:“十二五”期间国内经济仍保持较高的发展速度,然而增长速率逐年下降。钛白粉行业受下游行业需求的影响,加之钛白粉行业产能相对过剩,预计未来钛白粉产量增幅缩减。根据中国涂料行业“十三五”发展规划中预测,涂料产量在未来几年将保持7%的增长率,推测钛白粉产量未来增长率为4%~5%左右。据此预估,钛白粉产量将由2014年的246万t,增长至2020年的300万~330万t,2015年329.6万t的产能基本满足要求。

(3)结构调整:针对中国钛资源的实况,鼓励优先发展氯化法和先进清洁生产的硫酸法工艺并举的路线。氯化法发展单线产能3万t/a及以上并以二氧化钛含量不小于90%的富钛料(人造金红石、天然金红石、高钛渣)为原料的氯化法生产工艺;创新硫酸法工艺,实现清洁生产,限制新建硫酸法生产装置;淘汰单线产能小于2万t、环保无法达标的硫酸法生产装置。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钛白粉行业市场全景调查及投资潜力研究报告

《2024-2030年中国钛白粉行业市场全景调查及投资潜力研究报告》共十三章,包含2024-2030年中国钛白粉行业发展趋势预测,2024-2030年中国钛白粉行业投资机会与风险分析,钛白粉行业研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。