玻璃行业是一个周期性波动非常强的行业,在市场需求继续放缓的情况下,产业结构持续优化。2018年玻璃行业将延续去年发展的良好势头。

受中国巨大的消费增长潜力、丰富的原材料、低廉的劳动力成本吸引,一些国际日用玻璃产业巨头在中国设立了生产基地,带动了国内同行业企业加快技术进步和规模扩张。国际诸多商业企业,如希尔顿、沃尔玛、麦德龙、家乐福、宜家等星级酒店和卖场纷纷将对中国的日用玻璃器皿采购纳入其全球供应链体系;可口可乐、百事可乐、亨氏等诸多国外食品饮料企业在国内设厂也拉动了对国内玻璃包装的采购。都为国内有实力的日用玻璃制品生产企业带来了难得的发展机遇。

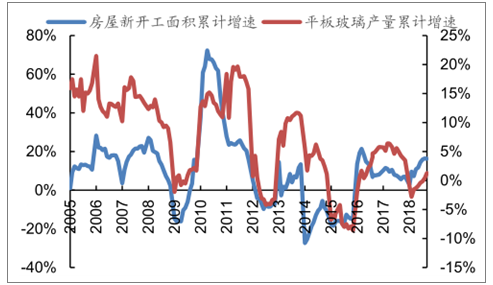

玻璃行业下游需求主要也是三个部分,房地产、工业、出口,浮法玻璃原片也需要经过深加工,通过众多玻璃深加工企业销售到终端市场,所以各部分占比也没有客观权威的统计,毋庸置疑,房地产肯定是最重要的部分。

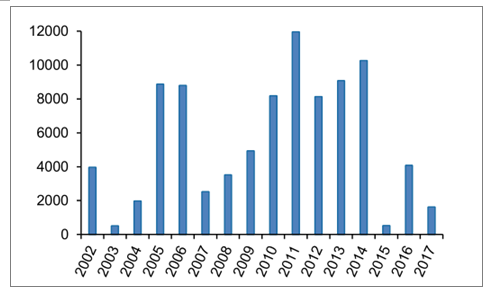

2005-2018年房地产新开工面积和平板玻璃产量图

数据来源:公开资料整理

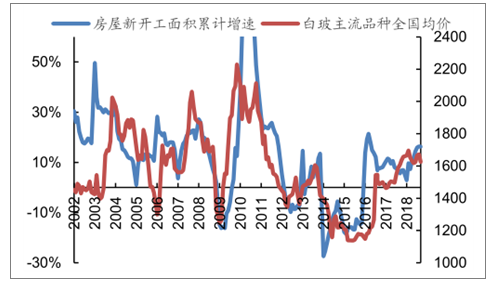

2002-2018年房屋新开工面积和白玻价格图(单位:元/吨)

数据来源:公开资料整理

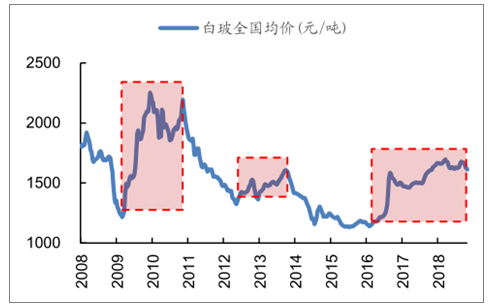

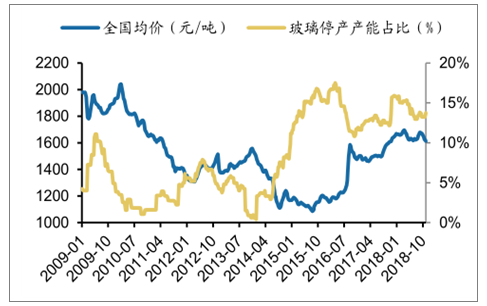

2008-2018年全国玻璃均价图(元/吨)

数据来源:公开资料整理

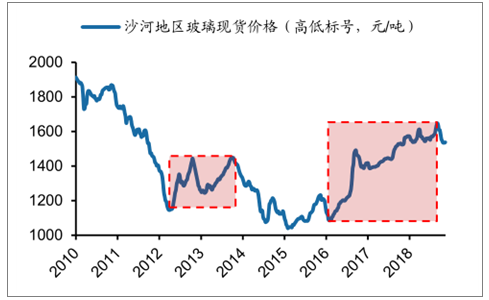

核心市场京津冀玻璃现货价格图(元/吨)

数据来源:公开资料整理

全国玻璃新建产能图(万吨/年)

数据来源:公开资料整理

玻璃停产产能占比图(%)和价格(元/吨)

数据来源:公开资料整理

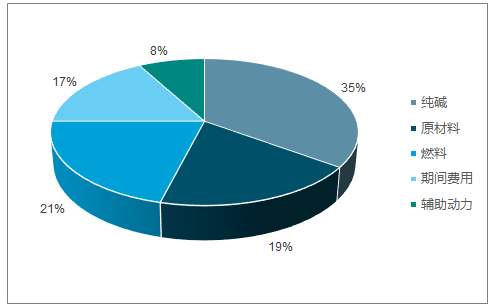

玻璃产线窑炉作为连续规模化生产,原料和燃料成本占比较大;一般情况下,硅砂等原材料成本占比19%、纯碱成本占比35%、燃料成本占比21%。成本端价格波动对于行业盈利能力影响较大。

玻璃主要成本占比图

数据来源:公开资料整理

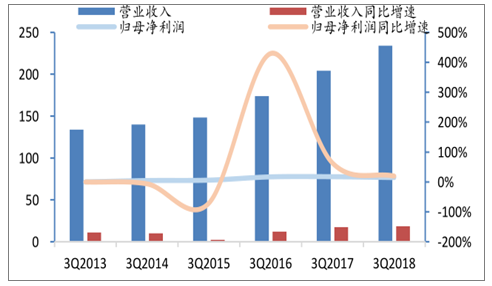

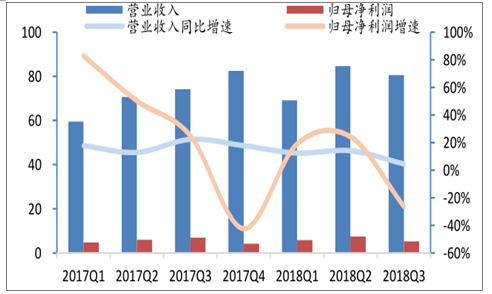

今年前三季度,玻璃行业实现营业收入234.19亿元,同比增长14.62%;实现归母净利润18.48亿元,同比增长5.10%。单三季度,玻璃行业实现营收80.55亿元,同比增长4.53%;实现归母净利润5.24亿元,同比下降26.29%。前三季度行业整体业绩稳步增长,但单三季度业绩增速明显回落。

2013-2018年前三季度玻璃行业营收及利润图(亿元)

数据来源:公开资料整理

2017-2018年玻璃营业收入及净利润增速图(亿元)

数据来源:公开资料整理

2013-2018年受环保、错峰生产等因素影响,行业供需情况持续改善

数据来源:公开资料整理

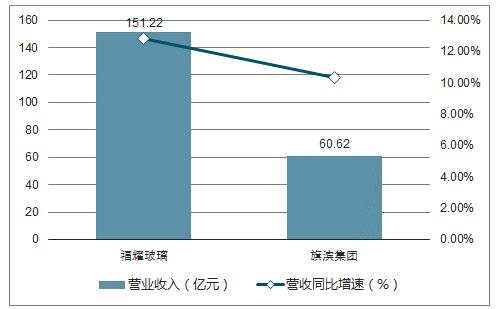

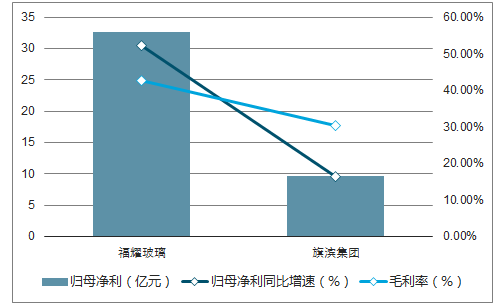

福耀玻璃是汽车玻璃行业领军企业,未来随着美国产能爬坡稳步推进,海外业务健康发展有望助力公司营收规模和盈利水平同时改善。旗滨集团是国内浮法玻璃领军企业,公司通过技改推动原片质量升级同时积极进入深加工市场,企业盈利水平有望进一步提升。

2018Q3福耀玻璃和旗滨集团营业收入及增速图

数据来源:公开资料整理

2018Q3福耀玻璃和旗滨集团归母净利及增速图

数据来源:公开资料整理

玻璃行业:环保政策带来停产,收缩力度有限。目前玻璃行业停产的产能比例仍然较高,但这些产能主要是过去企业主动或是窑龄到期带来的冷修放水,未来都存在复产的可能。

供给乐观情绪加快了下游深加工企业和贸易商订货积极性,玻璃价格走势与库存走势高度相同。随着行业新增产能的持续释放,需求持稳下玻璃价格高位震荡,上涨动力不足。

2019年行业景气维持的情况下冷修进程有望加快,密切关注行业大规模冷修潮有望缓解当前市场景气悲观预期。

全国玻璃均价和库存走势图

数据来源:公开资料整理

全国浮法玻璃在产能图(万重箱)

数据来源:公开资料整理

新开工面积增速前高后低,地产投资具备韧性,玻璃需求有望仍以持稳为主。受到供给端产能缓慢抬升影响,主要省份当前库存水平相较去年同期仍较高。

当前玻璃市场预期较差,库存由经销商向玻璃企业靠拢,整体库存在虚高的可能性;基于一季度淡季需求弱化,库存再次走高在所难免;预计成本端的抬升推动玻璃价格企稳,库存有望逐步在2-3季度得到消化。

相关报告:智研咨询发布的《2019-2025年中国节能玻璃市场运行态势及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告

《2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告》共八章,包含中国手机外屏玻璃产业链结构及全产业链布局状况研究,中国手机外屏玻璃行业重点企业布局案例研究,中国手机外屏玻璃行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。