1、光伏行业发展回顾

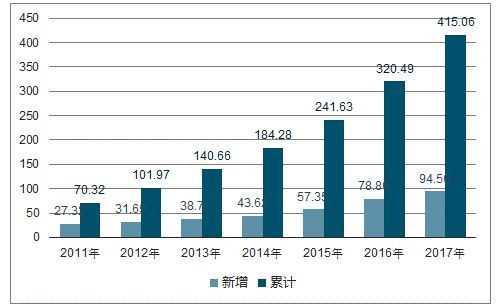

在全球各国政策扶植的背景下,光伏行业开始高速发展。根据数据统计,2002年-2011年期间,全球光伏产业的年均复合增长率为53%;2012年,光伏行业受欧美国家对光伏行业的补贴削减及欧美“双反”的影响,其增速有所下滑,根据数据,全球光伏发电新增装机容量从2011年的27.32GW增长至2017年的94.56GW,年均复合增长率达23%,较之前十年增速大幅下滑,但增速受中国等新兴市场的快速发展影响也维持在较高水平。

2011年-2017年全球光伏发电新增及累计装机容量

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国光伏行业市场发展模式调研及投资趋势分析研究报告》

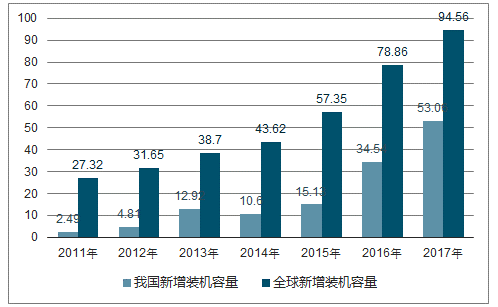

2005-2011年期间,在全球光伏产业快速发展的背景下,中国光伏企业抓住了欧美政府对光伏产业补贴的政策机遇,快速抢占欧美市场,形成了包括高纯硅生产、太阳能电池及组件制造、光伏系统安装及相关配套产业在内较完整的太阳能光伏产业链,为国内光伏产业的快速发展奠定了良好的基础。2012年,在欧美光伏“双反”的行业背景下,中国政府于2013年发布了《关于促进光伏产业健康发展的若干意见》,明确到2015年中国总装机容量达到35GW以上,中国的光伏新增装机量开始呈现快速增长的态势,成为全球光伏产业增长的主要力量。根据统计数据,2011年我国光伏发电新增装机容量为2.49GW,全球占比不足10%,过去几年我国光伏产业增长迅速, 2017年新增装机容量首次突破50GW,达到53.06GW,全球占比跃升至56%,成为全球最大的光伏装机国家。

2011 年-2017年我国光伏发电新增装机容量

数据来源:公开资料整理

2、光伏行业发展现状

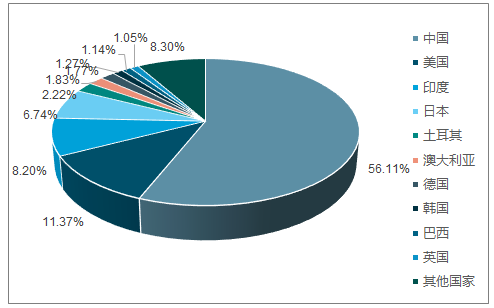

中国已成为全球最大的光伏应用市场,从2017年全球光伏发电新增装机规模来看,中国、美国、印度为全球光伏新增装机的主要市场。根据统计数据, 2017年中国的新增装机容量为53.06GW,占全球光伏发电新增装机容量的56.11%,为全球新增装机容量最大的国家;美国以10.75GW的新增装机容量位列全球第二;印度以7.76GW的新增装机规模占据全球8.20%的市场份额,同比增长41.59%。

2017年全球前十国家光伏发电新增装机容量占比情况

数据来源:公开资料整理

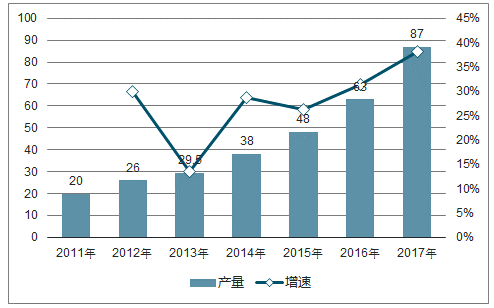

除了新增装机量位居全球第一,我国在硅片生产方面也具备全球影响力:根据工业和信息化部的数据, 2011年我国硅片产量仅为20GW,自2013年我国发布鼓励光伏行业发展的政策后,我国硅片产量连续多年维持超过25%的年增长率,至2017年硅片产量已达到87GW,可满足全球光伏新增装机量90%以上的需求。根据数据, 2017年我国硅片产量约占全球硅片总产量的83%,已成为全球硅片最主要的供应国。

2011年-2017年我国硅片产量

数据来源:公开资料整理

3、光伏行业发展展望

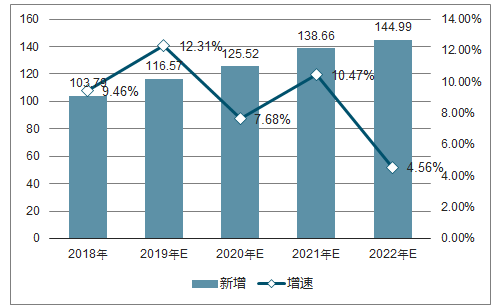

从全球范围来看,世界能源结构向多元化、清洁化、低碳化的方向转型是不可逆转的趋势, 各国政府仍在积极鼓励发展太阳能光伏行业,在这种行业背景下,太阳能光伏行业仍面临较好的发展机遇,未来仍将保持较快的增长态势。根据数据预测,2018年-2022年期间,全球光伏发电新增装机容量将以年均复合增长率8.72%的速度增长;2022年,全球新增装机容量将达到144.99GW,累计装机容量将达到1,044.94GW,较2017年的全球累计装机容量增加629.53GW,年均新增装机量达125.91GW。

2018年-2022年全球光伏发电新增装机容量预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光伏行业发展现状调查及市场分析预测报告

《2024-2030年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2024-2030年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。