一、厦门房地产行业发展水平

1、经济快速增长,旅游业持续繁荣

厦门房地产的发展水平位居福建全省之首, 在国内也排名前列,目前市场进入盘整期,但未来这座精致城市依然是全闽置业首选目的地。

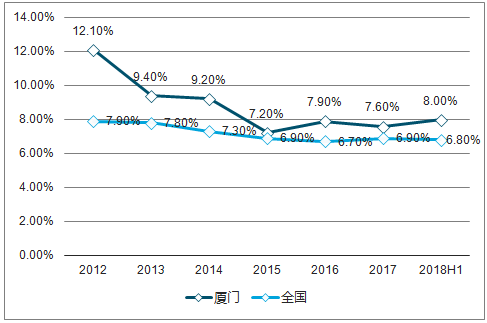

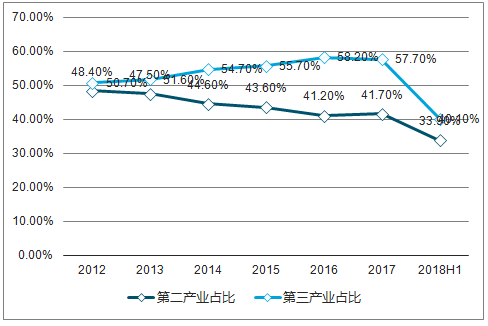

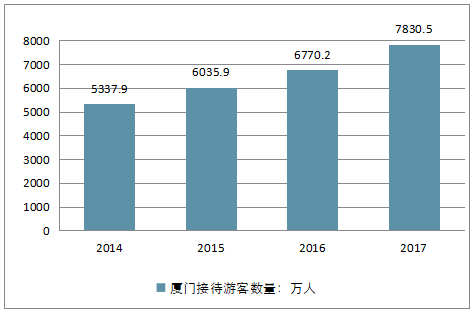

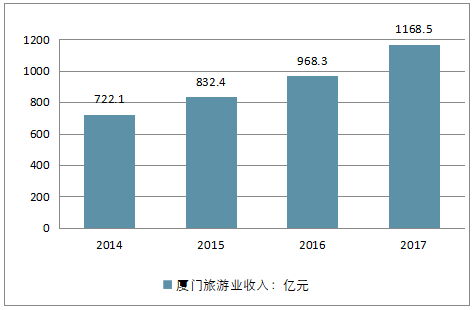

2018 年上半年厦门经济生产增值同比增长 8%,高于全国增速 1.2 个百分点,其中第三产业占比达40.1%。厦门亦是著名的旅游城市,每年吸引大量游客赴厦观光旅游。2017 年厦门共接待国内外游客近 8000 万人次,创造旅游总收入 1168.5 亿元,同比分别增长 15.7%及 20.7%。

厦门GDP增速高于全国

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国房地产行业运营态势及未来发展趋势报告》

第三产业占比更高

数据来源:公开资料整理

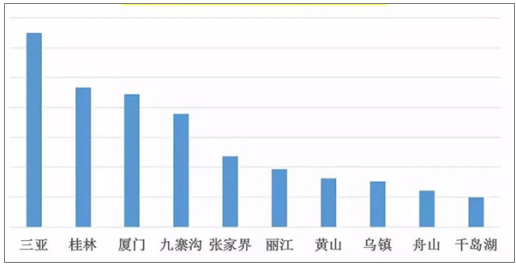

根据携程旅游的统计显示,五一假日期间,最受欢迎、游客选择最多的国内前十大休闲度假目的地依次是:三亚、厦门、桂林、丽江、张家界、九寨沟、黄山、乌镇、稻城、舟山,以三亚、厦门为首的东南沿海片区,成为滨海旅游人气最高的城市。

作为中国十大宜居城市之一,提起厦门,可能更多的人想到的是大海、度假、养老、厦门大学、鼓浪屿……这些让人心驰神往之地。厦门地处北纬24°,与夏威夷海岛同处一个纬度,是最有可能成为下一个东方夏威夷的城市。这里全年气候温和,全年气温21.8℃,是近年来中国新晋滨海度假和置业的热门城市。无数人慕名而来,只为了那片海、那片天空,享受心灵的宁静。

五一休闲度假目的地人气排行情况

数据来源:公开资料整理

2014-2017年中国厦门接待游客数量走势

数据来源:公开资料整理

2014-2017年中国厦门旅游业收入走势

数据来源:公开资料整理

越来越多的置业人群,让厦门湾区的房价一路看涨。如果3年前你以1字头低价购买了厦门湾区的房子,那么恭喜你,你的房子已经翻了两倍不止。

厦门的海湾带,一直备受地产商和购房者的追捧。以厦门富人区五缘湾为例,2015年,五缘湾内尚还有2万-3万/平方米的商品房住宅,如今五缘湾二手房单价已经高达8万+。

这几年,厦门的房价迎来了新一轮的洗牌,房价变得越发高不可攀,需求外溢成为必然。

越来越多的置业人群,让厦门湾区的房价一路看涨。如果3年前你以1字头低价购买了厦门湾区的房子,那么恭喜你,你的房子已经翻了两倍不止。

厦门的海湾带,一直备受地产商和购房者的追捧。以厦门富人区五缘湾为例,2015年,五缘湾内尚还有2万-3万/平方米的商品房住宅,如今五缘湾二手房单价已经高达8万+。

这几年,厦门的房价迎来了新一轮的洗牌,房价变得越发高不可攀,需求外溢成为必然。

2、人口吸附能力较强,房价收入比处于高位

厦门为改革开放首批设立的经济特区,东临台湾,背靠漳州、泉州,拥有多个港区,已跻身国内大型一类港,为海西重要的经济中心和对外贸易口岸。

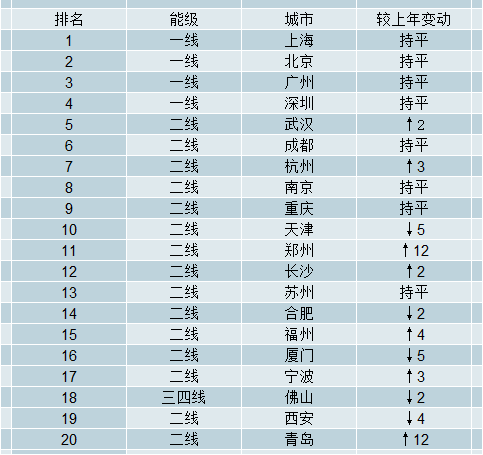

厦门房产投资前景排名第16位。

中国城市房地产投资前景前50名城市

数据来源:公开资料整理

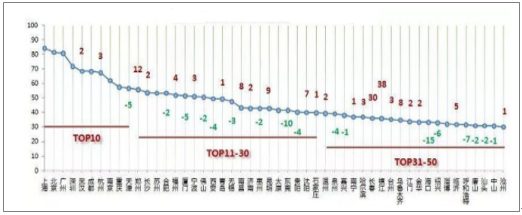

前景得分TOP50城市及排名较2017年变化

数据来源:公开资料整理

在全国300多座城市里,厦门的房价是一个奇葩的存在。这座GDP排名50开外的二线城市,房价竟然高居全国第四名,仅排在北京、上海、深圳三座一线城市之后。

采用2018年各大城市的城镇常住人口、人均住房面积和全市平均房价等三项数据进行相乘,得出各大城市的房产总值。

2018年各大城市房产市值(不含 商业地产,价值2万亿以上)

排名 | 城市 | 城镇人口 | 人均住房面积:平方米 | 全市平均房价:元/平米 | 全市 房价市值:亿元 |

1 | 上海 | 2121 | 36.7 | 50504 | 393516 |

2 | 北京 | 1877 | 31.69 | 54579 | 324648 |

3 | 深圳 | 1253 | 40 | 49001 | 245593 |

4 | 广州 | 1249 | 34.4 | 28602 | 122890 |

5 | 天津 | 1291 | 29.4 | 21600 | 81984 |

6 | 南京 | 686 | 36.5 | 25838 | 64696 |

7 | 东莞 | 743 | 58.44 | 14291 | 62053 |

8 | 福州 | 511 | 42.5 | 26702 | 57990 |

9 | 成都 | 1153 | 36.58 | 13017 | 54901 |

10 | 苏州 | 802 | 43.8 | 15590 | 54764 |

11 | 杭州 | 727 | 35.8 | 20949 | 54523 |

12 | 温州 | 642 | 44 | 18066 | 51033 |

13 | 厦门 | 349 | 30.77 | 45753 | 49133 |

14 | 重庆 | 1970 | 33.59 | 7320 | 48438 |

15 | 武汉 | 859 | 32.47 | 16472 | 45943 |

16 | 青岛 | 674 | 32 | 20621 | 44475 |

17 | 泉州 | 568 | 66.8 | 10973 | 41634 |

18 | 石家庄 | 671 | 35 | 16620 | 39032 |

19 | 郑州 | 713 | 35 | 12737 | 31785 |

20 | 宁波 | 579 | 30.2 | 18135 | 31710 |

21 | 济南 | 512 | 36.4 | 16337 | 30447 |

22 | 合肥 | 587 | 35.9 | 14344 | 30228 |

23 | 佛山 | 727 | 39 | 10257 | 29082 |

24 | 长沙 | 614 | 45.5 | 10208 | 28518 |

25 | 金华 | 373 | 46 | 14504 | 24886 |

26 | 无锡 | 498 | 47.86 | 9827 | 25428 |

数据来源:公开资料整理

厦门由于人口较少的原因,全市的房产总值只有49133亿元,在各大城市中仅位列第13名。

把各大城市的房产总值去除以该市2017年的GDP进行,得出房产总值与GDP的倍数。

2018年各大城市房产市值与GDP比值统计(不含 商业地产,价值2万亿以上)

排名 | 城市 | 全市房价市值:亿元 | 2017年GDP:亿元 | 房产市值/2017GDP |

1 | 上海 | 393516 | 30133 | 13.06 |

2 | 北京 | 324648 | 28000 | 11.59 |

3 | 厦门 | 49133 | 4300 | 11.43 |

4 | 深圳 | 245593 | 22286 | 11.02 |

5 | 温州 | 51033 | 5485 | 9.3 |

6 | 东莞 | 62053 | 7580 | 8.19 |

7 | 福州 | 57990 | 7128 | 8.14 |

8 | 金华 | 24886 | 4010 | 6.21 |

9 | 石家庄 | 39032 | 6558 | 5.95 |

10 | 广州 | 122890 | 21500 | 5.72 |

11 | 泉州 | 41634 | 7533 | 5.53 |

12 | 南京 | 64696 | 11715 | 5.52 |

13 | 天津 | 81984 | 18595 | 4.41 |

14 | 杭州 | 54523 | 12556 | 4.34 |

15 | 合肥 | 30228 | 7191 | 4.2 |

16 | 济南 | 30447 | 7285 | 4.18 |

17 | 成都 | 54901 | 13890 | 3.95 |

18 | 青岛 | 44475 | 11258 | 3.95 |

19 | 郑州 | 31785 | 9003 | 3.53 |

20 | 武汉 | 45943 | 13400 | 3.43 |

21 | 苏州 | 54764 | 17000 | 3.22 |

22 | 宁波 | 31710 | 9850 | 3.22 |

23 | 佛山 | 29082 | 9500 | 3.06 |

24 | 长沙 | 28518 | 10200 | 2.8 |

25 | 重庆 | 48438 | 19530 | 2.48 |

26 | 无锡 | 23422 | 10511 | 2.23 |

数据来源:公开资料整理

厦门作为一个普通的二线城市,其房产总值与GDP的倍数竟然超过了深圳,仅次于京沪而高居全国第三。

要知道房产总值能够远远高于GDP倍数的城市无非只有两种,一种是该城市对市外资金的虹吸能力很强大,另一种就是该市的房价存在很多泡沫。

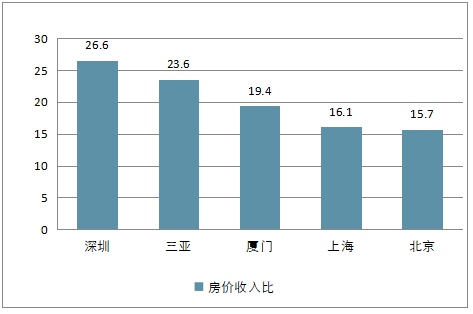

房价收入比较高,内生需求难以支撑高房价。2017 年厦门人均可支配收入 4.66 万元,数据显示,2016 年厦门房价收入比 19.4,仅次于深圳(26.6)、三亚(23.6)。随着限购政策,外来投资客占比逐步下降,仅靠内生需求难以延续楼市前期火爆态势。

厦门房价收入比处于较高水平

数据来源:公开资料整理

二、厦门房地产行业发展现状分析

1、厦门房地产行业住宅成交情况分析

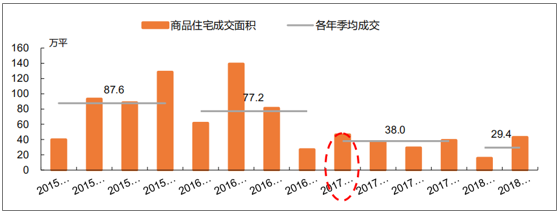

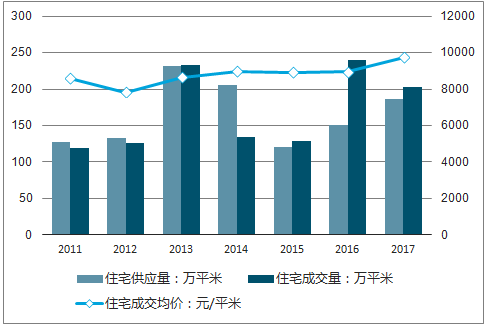

调控持续加码,楼市步入调整通道1.1 从限贷限购到限售,调控持续加码为了抑制投资性需求,厦门分别于 2016 年 7 月、2016 年 9 月重启限贷、限购,并于 10 月 5 日出台相关细则。经历四季度短暂休整2017 年初在全国楼市带动及“金砖峰会”预期下市场再再度升温,3 月厦门调控再出重拳,出台包括新购住房 2 年限售、单身(含离异)限购 1 套等政策,成为全国首个限售城市。2017 年 4 月至今,厦门楼市逐步回归理性。

尽管 2017 年初市场有所回温,但随着 3 月调控加码,成交量继续萎缩,2017 年全年仅成交 152.1 万平,同比下降 50.8%。2018 年延续 2017 年楼市低迷走势,上半年住宅成交 58.7 万平,同比进一步下降 30%。

受 2016 年调控影响,厦门 2016Q4 商品住宅成交环比降 66.7%。尽管 2017 年初市场有所回温,但随着 3 月调控加码,成交量继续萎缩,2017 年全年仅成交 152.1 万平,同比下降 50.8%。2018 年延续 2017 年楼市低迷走势,上半年住宅成交 58.7 万平,同比进一步下降 30%。

厦门一手商品住宅成交量持续下跌

数据来源:公开资料整理

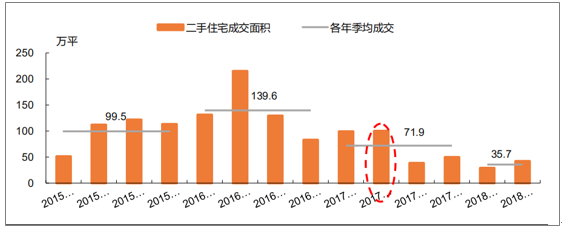

厦门二手住宅成交自 2017 年二季度再次达到高点后回落

数据来源:公开资料整理

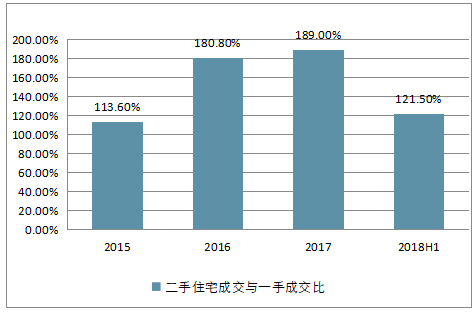

厦门二手住宅成交与一手成交比回落

2015-2018年上半年厦门二手住宅成交与一手成交比

数据来源:公开资料整理

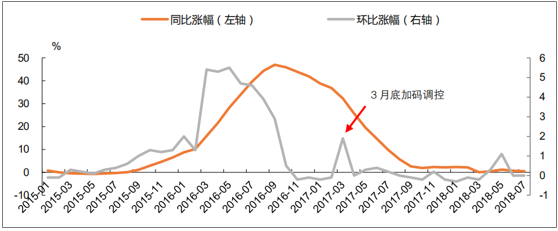

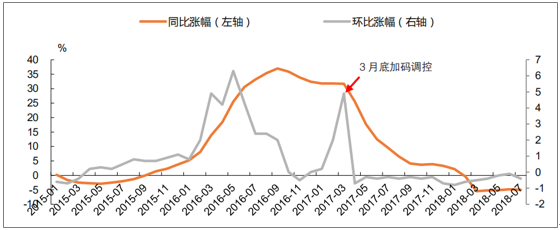

随着调控深入、成交持续萎缩,房价步入调整通道。根据国家统计局数据,厦门二手住宅房价 2018年 7 月环比下降 0.4%,连续 16 个月负增长。2018年以来二手房价距离前期高点每平存在几千到一万左右回落。相比之下,由于限价影响,一手住宅房价波动相对较小,但自 2017年以来已基本停止上涨。

厦门一手商品住宅房价环同比涨幅接近 0

数据来源:公开资料整理

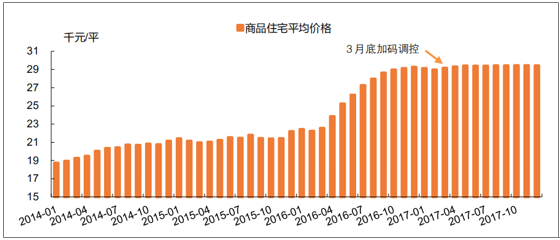

厦门商品住宅均价自 2017 年开始停止上涨

数据来源:公开资料整理

厦门2018 年二手住宅房价环同比为负

数据来源:公开资料整理

2、厦门商品住宅库存持续攀升

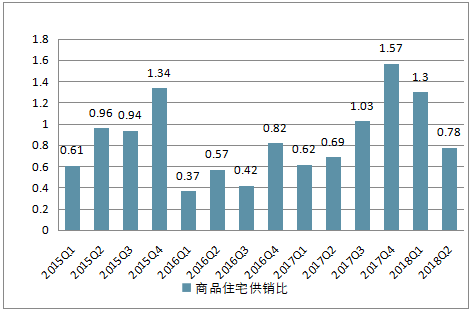

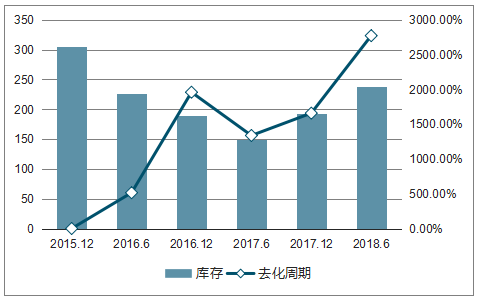

库存持续攀升,去化周期处于高位2018 年上半年厦门住宅供应 54 万平,略低于成交(58.7万平)。厦门住宅供应自 2016 年来基本维持稳定,但随着成交缩量,供销比逐步攀升。截止 2018 年 6 月,厦门商品住宅未售库存 238 万平,去化月数达 27.7 个月,较 2016 年低点(5.2 个月)大幅回升。

商品住宅供销比维持高位

数据来源:公开资料整理

厦门商品住宅库存及去化周期呈上行趋势

数据来源:公开资料整理

二、 首置首改为主流,市场集中度高企

3、首置首改为市场主流,二手房中小户型占比更高

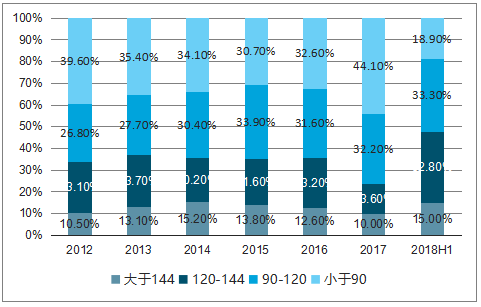

从成交户型结构来看,120平米以下首置首改为市场主流,2017年以来占厦门新房成交的60%以上。2018 年上半年 120-144 平户型成交占比提升至 32.8%,较 2017 年前明显提升。判断造成这种差异主要因,2018 年上半年市场成交大幅萎缩,推盘户型变化导致成交户型。相比一手房,二手房市场由于交易限制更少、流动性更高,更能反映市场真实消费倾向。2018 年上半年,厦门二手住宅 90 平以下成交套数占比 50.9%,远高于一手房,低总价刚需盘仍是市场主流。

厦门商品住宅主力成交户型 120-144 平米

数据来源:公开资料整理

厦门二手住宅成交以小户型为主

数据来源:公开资料整理

4、市场集中度高,全国及本土房企平分秋色

2018 年上半年厦门销量五强分别为世茂、金昇阳、龙湖、恒禾及万科,合计实现销售额 87.1 亿元,总市占率 31.4%,其中世贸以 7.5%的市占率排名第一;市场总体集中度较高,前十强全国及本土房企各占五席,总计销售额 137 亿,市占率合计达 49.4%

厦门商品房市场集中度情况

数据来源:公开资料整理

2018 上半年厦门商品房销售额前十房企

公司名称 | 销售金额(亿元) | 市占率 | 企业性质 |

世茂房地产 | 20.7 | 7.5% | 全国性房企 |

金昇阳置业 | 20.5 | 7.4% | 本地房企 |

龙湖集团 | 18.5 | 6.6% | 全国性房企 |

恒禾置业 | 14.1 | 5.1% | 本地全国性房企 |

万科地产 | 13.3 | 4.8% | 全国性房企 |

特房集团 | 12.1 | 4.4% | 厦门国企 |

保利地产 | 10.4 | 3.7% | 全国性房企 |

禹洲集团 | 9.7 | 3.5% | 本地全国性房企 |

新景地集团 | 9.4 | 3.4% | - |

数据来源:公开资料整理

从单个项目销售排名来看,2018 年上半年厦门商品住宅销售额前十项目共计成交 70.2 亿元,成交面积 17.7 万平。厦门六区均有项目入围,其中集美区成交金额 16.9 亿元、成交面积 4.6 万平,居于首位。从房价表现来看,除恒禾七尚由于产品类型变化,其余项目价格呈现小幅波动,部分项目出现微幅下跌。

2018 上半年厦门商品住宅销售额前十楼盘

楼盘 | 区域 | 销售额(亿元) | 销售面积(万平) | 8月挂牌价(元/平) | 今年以来涨幅 |

恒禾七尚 | 湖里区 | 13.9 | 3.0 | 80000 | 40.4% |

世茂璀璨天城 | 集美区 | 12.5 | 3.3 | 38000 | 2.7% |

海投第一湾 | 海沧区 | 6.8 | 1.8 | 36000 | 0.0% |

首开领翔上郡 | 翔安区 | 6.5 | 2.0 | 28000 | -3.4% |

金都海尚国际 | 同安区 | 5.8 | 1.6 | 39500 | -1.3% |

华尔顿1275 | 思明区 | 5.6 | 1.0 | 68000 | -0.4% |

融信铂悦湾 | 同安区 | 5.2 | 1.5 | 33000 | -5.7% |

首开龙湖春江彼岸 | 海沧区 | 5.2 | 1.4 | 35000 | -2.8% |

中交和美新城 | 集美区 | 4.4 | 1.2 | 35000 | -7.9% |

世茂国风长安 | 翔安区 | 4.3 | 0.8 | 500 | 万/套 |

数据来源:公开资料整理

三、 各区楼市普遍降温,供需比维持高位

1、岛外成交占比持续提升

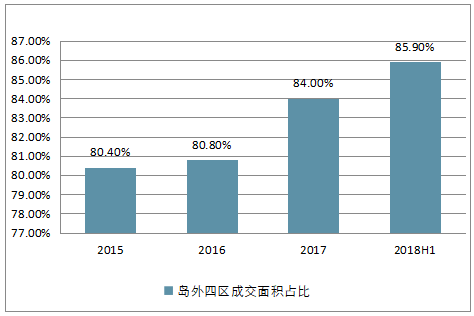

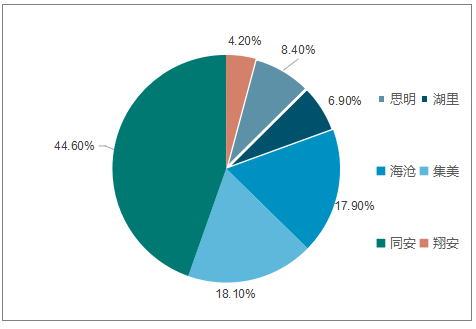

岛外成交占比持续提升。岛内由于土地供应少新盘较少,近年来成交占比持续下滑。2018 年上半年岛外四区总成交 50.5 万平,占全市总成交的 85.9%,较 2017 年全年提升 1.9 个百分点。具体来看,翔安区成交面积最高,上半年达 27.2 万平,占全市成交的 46.3%。岛外成交占比高一方面由于过去几年岛外土地供给多,新盘供应量大,另一方面也反映出随着岛内岛外一体化建设,购房者对岛外居住环境的认可度正逐步提高。考虑到近年来厦门土地出让主要集中在岛外,预计未来岛外四区仍将为厦门新房成交主要集中地。

2018上半年厦门各区商品住宅成交面积占

数据来源:公开资料整理

岛外四区成交面积占比仍持续提升

数据来源:公开资料整理

2、市场整体趋冷,二手住宅价格普遍回落

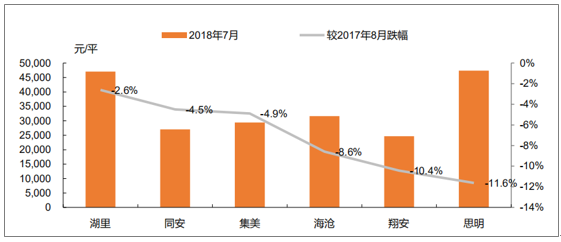

二手房市场由于不受限价、开发商推盘策略影响,更能反映市场真实情况。从各区二手房价来看,厦门六区中思明区、湖里区由于发展较早、各方面配套完善,房价明显高于岛外四区。2018 年 7 月思明、湖里区二手住宅均价分别为 47399 元/平和 47053 元/平,而岛外均价普遍 3 万/平左右。从房价变动来看,2017 年以来各区二手住宅均价均存在一定程度回调,其中思明、翔安、海沧区 2018 年 7 月分别较上年 8 月下跌 11.6%、10.4%、8.6%,跌幅较大。

厦门六区二手住宅均价及变动

数据来源:公开资料整理

3、 整体供应充足,供需比维持高位

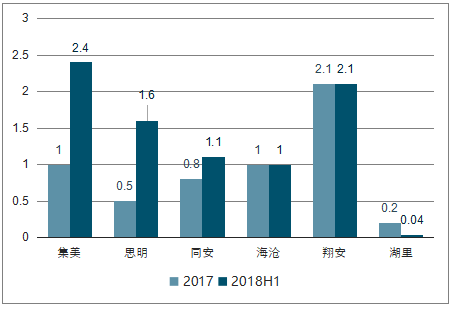

从 2017 年、2018 上半年情况来看,各区住宅供应面积基本匹配销售,其中集美区、思明区 2018上半年供销比达到 2.4、1.6,翔安区 2017 年供销比达到 2.1,整体供应相对充足。在供给稳定、需求缩量的背景下,商品住宅整体供销比明显提升,预计后续开发商去化率仍将持续承。

2017-2018年上半年厦门各区商品住宅供销比

数据来源:公开资料整理

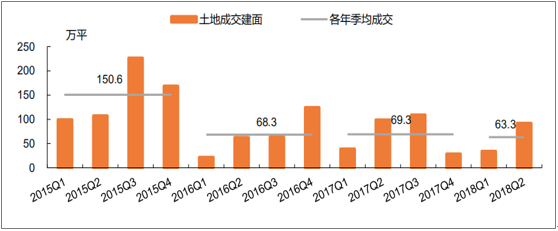

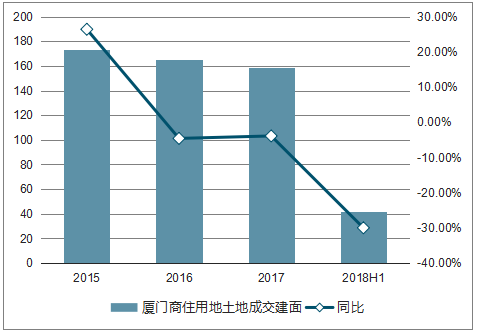

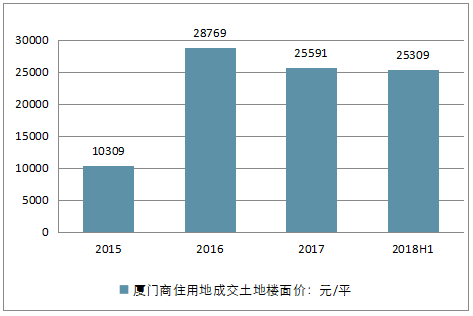

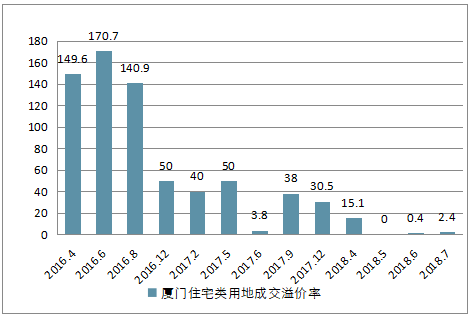

四、 厦门土地市场分析:土拍降温,岛外仍是供地主力

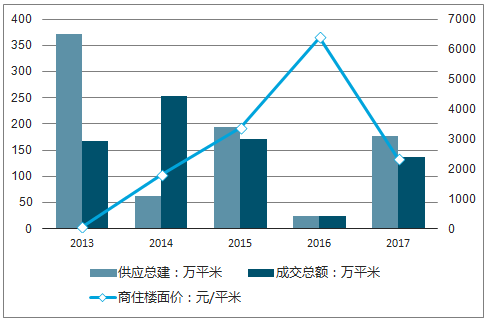

1、土拍降温,前期高价地承压

2017 年以来随着楼市降温,厦门土地成交量明显回落。2018 年上半年厦门土地成交总建面 126.5万平,同比下降 8.8%,其中商住用地土地成交建面 42.2 万平,同比下降 30%。楼市降温同时,成交楼面地价亦回落,上半年商住用地楼面均价 25309 元/平,较 2017 年全年下跌 1.1%,远低于 2016地王年 28769 元/平的水平。从溢价率来看,2018 年 6 月住宅类用地成交溢价率 2.4%,较 2016 年同期下降 170.3 个百分点,底价成交已成为主流。

厦门土地成交总建面

数据来源:公开资料整理

厦门商住用地土地成交建面及同比

数据来源:公开资料整理

厦门商住用地成交土地楼面价回落

数据来源:公开资料整理

厦门住宅类用地成交溢价率回落

数据来源:公开资料整理

限价叠加楼市降温,2016 年高价地承压。2016 年楼市火爆带动地价攀升,部分高价地楼面地价超过 3 万/平米,目前仅融创东南府、泰禾世茂·汀溪院子入市。融创东南府在售超高层均价 3.6 万/平米,已低于楼面地价(3.75 万/平)。数据显示,大部分 2016 年地王成交楼面价已超该地区二手住宅均价,考虑到调控趋严、房企资金面偏紧的情况,预计其后续推盘利润空间相对有限。

厦门2016 年地王项目入市情况

楼盘/地块名称 | 地区 | 当前房价(元/平) | 开盘时间 | 楼面价(元/平) | 竞得时间 | 房企 | 该地区二手住宅均价 |

融创东南府 | 翔安区 | 36000 | 2018.4 | 37512 | 2016.8 | 融创 | 24685 |

泰禾世茂·汀溪院子 | 同安区 | 56000 | 2018.2 | 30097 | 2016.8 | 泰禾 | 27053 |

融侨铂樾府 | 翔安区 | 待定 | 待定 | 38345 | 2016.8 | 融侨 | 24685 |

2016XP05 | 翔安区 | 待定 | 待定 | 36889 | 2016.8 | IOI置业 | 24685 |

J2016P01 | 集美区 | 待定 | 待定 | 32825 | 2016.8 | 禹洲 | 29414 |

数据来源:公开资料整理

2、土地成交持续向岛外倾斜

分区域来看,岛内由于土地稀缺加上开发充分,近 3 年土地成交持续处于较低水平,岛外四区已成为土地成交的集中地。2018 年上半年岛外四区土地成交 107.1 万平,远高于岛内的 19.3 万平米。

其中同安、集美、海沧土地成交量较大,分别达到 56.4、22.8、22.6 万平。岛外土地成交规模高企,除岛内土地稀缺外,亦反映出促进岛外开发建设、加快岛内外一体化的发展趋势。

2018 年上半年各区土地成交占比(厦门)

数据来源:公开资料整理

岛内岛外历年土地成交情况

数据来源:公开资料整理

五、厦漳泉闽南金三角经济、产业、楼市发展对比

1、经济实力

GDP:泉州总量第一 漳州增速强劲

从国民生产总值来看。论总量,泉州依然是福建的经济老大,但是也面临着被省城超越的巨大压力;厦门的GDP紧跟在福州之后,漳州则位居福建省第四;根据2017年数据,泉州的经济体量约是厦门和漳州的总和。从GDP的增速来看,漳州的发展后劲十足:泉州的增速较快较稳地达到8.4%,厦门近两年的增速并不算高但也超过了全国平均水平,漳州9.1%的增速一直可圈可点,多年位居全省第一。

人均GDP:厦门突破10万 泉州实力雄厚

从人均GDP来看。泉州、漳州、厦门的常住人口分别为858万、510万、401万,其中泉州的常住人口几乎是厦门和漳州常住人口的总额。折算成人均GDP,厦门遥遥领先,稳超10万元;泉州在人口基数如此之大的前提下达到人均8.8万元的水平,足以见得其经济实力雄厚;漳州的人均GDP约7万元,也算表现不俗。

财力:厦门财政占GDP比重全国第三

从城市的财力来看。一个城市公共财政预算收入排名的贡献因素主要有:城市行政级别和规模、与GDP相对应的当地经济发展状况、产业结构选择、财政税收体制等。城市的财力与当地GDP具有正相关性,GDP高的城市,财力也相应较强。从厦漳泉三市的财力来看,厦门的公共财政收入为696.78亿元,比福州多出60多亿元,位居全省之首,且增长速度较快;更关键的是,厦门的财政收入与GDP的占比达到16%,这一比重在全国排名第三,仅次于上海和北京,可见厦门财力雄厚。泉州和漳州的财政收入分别为442.3亿元和204.04亿元,财政收入占GDP总量的比重相当。

固投:漳州占比偏高 内生发展力不足

从内生发展力来看。固定资产投资占GDP的比重是衡量城市内生发展力的重要标准,固定投资消耗少的城市,城市发展更有质量,城市的自我造血能力更强。从这三个城市厦漳泉三市的固投总量及其在GDP中的占比来看:泉州的总量最高,达到4123.8亿元,在GDP中的占比为54.6%,其中,项目投资为3295.91亿元,房地产投资约700亿元;漳州的固投总量为3328.1亿元,占GDP总量的93.4%,其中,项目投资2823.55亿元,房地产投资504.55亿元;厦门的固投总量为2381.46亿元,在GDP中的比重为54.7%,与泉州相仿,其中房地产投资是879.86亿元。相比之下,厦门和泉州的内生发展力较强,漳州对工业、基建投资倚重较为明显。

居民收入:厦门突破5万 泉州超漳州万元

从城镇居民的收入水平来看。2017年,厦门的城镇居民人均收入突破5万元,泉州和漳州的城镇居民收入分别约为4.3万和3.3万。所以目前漳州的城镇居民收入水平稍显不足,但近几年该项数据的增长速度较快,具有一定的后劲。

民营经济:泉州民营经济增加值高

从民营经济活力来看。民营经济是地方经济活力的晴雨表,越是民营企业强大的城市,其造血能力越强,这一点在广东和浙江表现尤为突出。城市的产业发展注重实业、坚持培育本土企业、支持中小企业发展的战略,正体现了坚持城市经济长远发展的真知灼见。从三个城市的对比结果来看,泉州的民营经济最具活力。2017年,泉州民营经济增加值为6183.51亿元, 这是一个不俗的成绩;目前,厦门也在培育支持中小企业的发展方面大下功力,2015年厦门出台《厦门市关于促进民营经济健康发展的若干意见》支持民营经济发展,近两年来在中小企业的税收、人才、创新补贴等方面做了较大的投入。

消费能力:消费品零售总额占GDP比重偏低

从消费能力来看。生产能力与消费能力平衡的城市,发展势头才强劲。社会消费品零售总额占城市GDP的比重,可以看作是衡量消费能力的一个重要标准。2017年,我国全年社会消费品零售总额366262亿元,占GDP比重为44.3%,对经济增长的拉动作用日益明显。而厦漳泉三市的社会消费品零售总额占GDP的比重分别为33.2%、27.6%、40.2%,与全国的平均水平还存在一定的差距,特别是漳州和厦门与这一平均水平的差距还较大。当然,闽南人的消费观念素来是有理、有节,与北方人存在一定差异;此外,以厦门为首的闽南金三角高房价城市,与一线城市一样,居民的不少资金主要投放在房产领域。

小结:

从各项经济指标来看,厦漳泉三个城市的实力各有可圈可点之处,简单归结一点: 泉州作为经济之都,经济体量最大,实力雄厚,堪称福建省经济龙头;厦门是一座明星二线城市,其GDP总量虽然不大,但厦门的财政收入、人均GDP、城镇居民收入等方面实力不俗;漳州从农业城市华丽转身,虽然各大经济指标都略逊一筹,但其正以不可阻挡的增速扬鞭追击,后劲十足。

2、产业发展

泉州:传统、重化、高新三大产业板块

从1998年至今,泉州GDP总量一直保持全省首位,这得益于其纺织鞋服、建材家居等传统产业的发展。泉州是制造业大市,全部工业增加值约占全省的30%,特别是纺织鞋服、建材家居等传统产业有规模、有品牌、有影响力,在全国处于领先地位。但进入新时代,传统产业各种问题集中暴露,包括企业研发能力不足、人工成本上升较快、部分企业出现资金链困境、少数企业外迁转移等;而新的动能还处于培育壮大阶段,单靠传统产业已经难以支撑新一轮跨越发展。为此,泉州正以实施“中国制造2025”试点示范为抓手,加快打造传统、重化、高新三大产业板块。

传统优势产业板块方面,通过三个方法突出高效率、高质量、低成本制造。一是从机器换工入手,有效应对人工成本上升。二是从高端平台入手,实施了“大院大所”计划,累计引进国内高校、科研院所来泉设立高端科技创新平台36个,解决传统产业的人才、技术“短板”问题。三是从产业生态圈入手,突出资源的整合、优化、配置,重点打造“小、中、大”三个生态圈。重化产业板块方面,其中石化产业主要围绕中石化、中化两大龙头,以及泉港、泉惠两大园区,推动石化中下游产业项目集聚,重点发展精细化工和化工新材料。目前,全市炼油能力2600万吨、乙烯120万吨。高新技术产业板块方面,紧盯最近几年全世界、全国集成电路、半导体等产业发展的窗口期,重点发展三条产业链。一是以晋华项目为龙头的集成电路产业链;二是以三安高端半导体项目为龙头的化合物半导体产业链;三是石墨烯产业,重点是与纺织服装、建材家居等传统产业相结合,同时拓展新的产业领域,加快产业化应用步伐。

厦门:产业转型升级 新产业新业态成亮点

近两年,厦门的产业发展在转型的道路上大迈步伐。大众印象中的厦门,以房地产、旅游、展会行业为支柱产业,实际上,近年来厦门高度重视发展实体经济,通过加强经济运行调度、编制产业链招商总图、分类扶持龙头企业和产值增长大户、挂钩帮扶困难企业等一系列措施,推动了产业结构进一步优化。以科技创新为引领,持续实施科技创新提升工程,科技创新引领产业转型升级成效明显。

2017年以来,厦门的科技创新取得亮眼成绩:获批建设国家十大知识产权强市创建市、八大知识产权运营服务体系建设重点城市、知识产权综合管理改革试点城市,中国城市科技创新指数位居全国第11、中国创新创业指数位居第9。高新技术产业正在成为经济社会高质量发展的新引擎。2017年,厦门实现净新增国家高新技术企业200家,全市国家高新技术企业目前达到1425家,占全省的46.6%。高新技术企 业集群的快速发展壮大,使高新技术产业对经济社会发展的贡献日益突出,2017年规上高新技术产业实现工业产值4241.38亿元,占全市规上工业总产值71.71%。

新产业新业态正加快形成新的经济增长点。生物与新医药产业已成为最彰显厦门自主创新能力的标杆性产业之一;集成电路产业厚积薄发——三安集成电路实现投产,联芯集成电路量产,通富电子一期投建。2017年,厦门规上集成电路企业产值达143.77亿元,同比增长38.39%,规模居全国第五。

漳州:工业基础夯实 发展后劲充足

2017年,漳州大力实施产业兴市、工业强市战略,深入推进工业、农业、旅游服务业升级。工业经济提质增效。新增“专精特新”中小企业65户、规模以上工业企业311户,工业用电量达到132亿千瓦时、增长16.8%,均居全省前列。新增高新技术企业104家,预计高新技术 产 业 增 加 值 增 长 11% ; 规模以上工业企业主营业务收入 、 利润总额分别增长16%、28%。中国驰名商标、省著名商标总数均列全省第一。“4 4”重点产业增加值1230.66亿元,增长8.9%。现代农业优势凸显。粮食安全省长责任制考核成绩列全省第一,“三品一标”认证数达到860个。旅游服务业活力迸发。全面启动国家全域旅游示范区创建, 新增国家4A级景区2个、5A级乡村旅游点1个。服务业实现增加值约820亿元,电子商务交易额达到429亿元、增长35.3%,新增A级物流企业10家。

漳州已设立未来五年的产业发展目标:扩大有效供给和高端供给,规模工业总产值突破万亿元;坚持工业强市,实施工业跨越发展行动计划和“漳州制造2025”计划,大力发展智能制造、绿色制造,产业迈向中高端;四大主导产业产值突破7000亿元,四大战略性新兴产业产值达1500亿元;坚持服务业兴市,着力金融加强、物流加速、电商做大等。

小结:

泉州是闽南三个城市中,产业基础最好的城市,纺织鞋服、建材家居等传统产业的规模、品牌、影响力,都处于领先地位,新的时代环境下,仅靠传统产业的发展还不足以支撑经济产业的龙头地位,未来泉州还将培育新的产业发展动能。厦门具有一定的资源和政策优势,但其产业发展一直制约着城市的跨越,未来能不能在这一点上取得突破就看这几年产业能否成功转型。漳州农业基础好,目前的产业发展中也把现代农业纳入其中,但这些年其工业基础夯实,成长速度和后劲如同其近几年的GDP增速,令人刮目相看。

近年来,地方政府越来越重视产业发展。泉州的传统实业为其打下了坚实的产业基础,厦门的第三产业实力与日俱增,并且正在逐步向高端制造业转型升级;漳州也正在从农业之城蜕变为工业强市。从近年的表现来看,闽南三地正积极投入产业发展,旨在打好根基推动城市可持续发展。

3、房地产市场

厦门:市场回落未来可期

从闽南金三角三个城市房地产市场的综合发展水平来看,厦门居首,其房地产价值位居全国前列,自然不必赘述。2016年9月以来,厦门出台多项政策调控市场,房价非理性上涨的势头已明显被遏制。从土地市场的年度数据来看,2017年厦门土地拍卖竞价平稳,商住价格回归理性;从楼市的年度数据来看,2017年厦门市商品住宅新增供应量为146万平方米,同比减少8%,销售量152万平方米,同比减少51%,供求比接近平衡。受调控影响,厦门房价有所回落,市场观望气息依然浓厚。长久来看,厦门日益成为一座高颜值的生态花园之城、高素质的创新创业之城,未来厦门的城市建设还将持续完善,依然是闽南乃至福建置业投资的首善之城。

漳州:势头良好 稳步发展

漳州的房地产市场一直受益于厦门市场的提振,加上漳州宜居的城市环境,近年其房地产市场发展势头迅猛。土地市场方面,在2013年土地市场大幅放量之后,2014至2016年商住用地谨慎开发、缩量供应。而进入2017年,商住用地供应加快,共出让9宗商住地块,总建面积155万平方米,环比上涨706.7%,供需矛盾得到明显改善。楼市方面,2013年至2017年, 整体呈现供不应求的态势,经历2016年楼市牛市以来,2017年供销放缓,整体供销处于低位;2017年虽房价保持上扬态势,房价水平居全省第三位,但在市场政策调控下,商品房成交量缩水四成,全年销售金额仅为139亿元。

泉州:整体态势平稳

回看2017年,泉州房地产市场的整体状态比福厦两城来说,算是比较平稳的一年。经过几年的南拓东进、四面启开,泉州目前城建日趋成熟,新兴主城区逐渐向城东板块转移。随着坪山隧道、324国道、安吉路、海韵街、青莲街、通源街、体育街和城东街等一系列新区公路的开通,让新旧城区沟通更为快捷与便利,海峡体育中心的全面开放,为该区域增添了不少人气。

纵观泉州2017年的市场数据,土地市场方面,2017年泉州市成交10宗商住地块,总建面积137万平方米。楼市方面,泉州商品住宅成交面积203万平方米,同比下滑15%;住宅成交均价9715元/㎡,同比上涨9%,整体表现为“量跌价涨”。作为“厦漳泉”核心城市之一,2017年泉州楼市在城建、保利、万科等楼盘热销的带动下一片火热,主要有以下几点原因: 在地缘性客户置业热度高涨、部分受到厦门高房价挤压的外溢客群以及投资客入泉置业;以去库存主导,供应端口扩化;11月新政出台,多盘均价下行刺激市场成交。

2012-2017年泉州全市商住类用地供销价走势

2012-2017年泉州市住宅供销量价走势

整体而言,闽南金三角是福建省内房地产市场发展相对比较均衡成熟的区域。其中,厦门房地产的发展水平位居全省之首, 在国内也排名前列,目前市场进入盘整期,但未来这座精致城市依然是全闽置业首选目的地。漳州和泉州的房地产市场,从价格上来看,二者实力相当,当综合两座城市的多个要素考量,漳州的发展步伐迈得更大一些,各个区域的市场也日益呈现出均衡之势;泉州经济实力强劲,但城市的公建配套建设步伐不及经济增速,泉州市民青睐在厦门投资房产,随着厦门严格限购限售及泉州自身配套的日益完善,本市的房地产市场有望加速发展。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)