一、医疗器械行业的发展概况

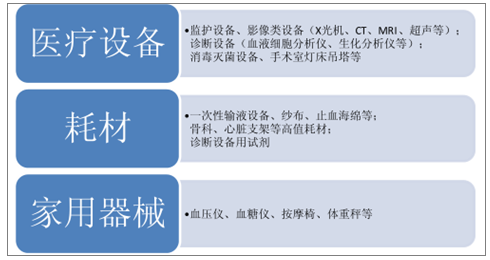

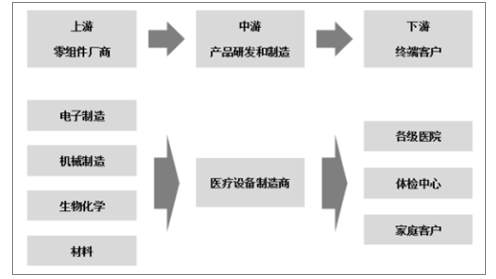

医疗器械是指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料及其他类似或者相关的物品,包括所需要的软件,主要用于医疗诊断、监护和治疗。医疗器械产品品种繁多,按照终端客户可分为医疗机构使用和家庭使用,按照产品特性可分为设备与耗材两大类。医疗器械的特点是产品间差异极大、涉及技术众多。医疗器械上游行业主要包括电子制造、机械制造、生物化学、材料等行业;下游行业为医疗卫生行业,包括各类医院、体检中心等。

医疗器械是指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料及其他类似或者相关的物品,包括所需要的软件,主要用于医疗诊断、监护和治疗。医疗器械产品品种繁多,按照终端客户可分为医疗机构使用和家庭使用,按照产品特性可分为设备与耗材两大类。

医疗器械产品分类图

数据来源:公开资料整理

医疗器械行业上下游图

数据来源:公开资料整理

二、医疗器械行业发展现状

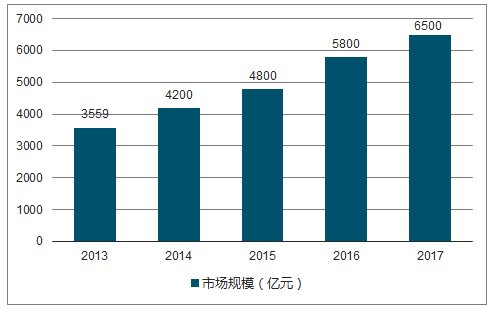

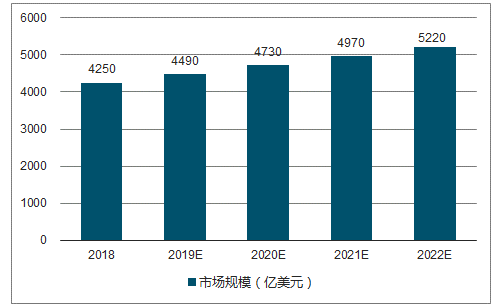

2017年全球医疗器械市场规模预测为4030亿美金,2022年全球医疗器械市场规模将达到5220亿美金。中国医疗器械行业市场规模增速高于全球市场增速。2013-2017年中国医疗器械行业市场规模由3559亿元增长至6500亿元,CAGR达到16%,远高于全球市场同期增速。

美国是医疗器械最主要的市场和制造国,占全球医疗器械市场约40%市场份额。美国医疗器械行业拥有强大的研发实力,技术水平世界领先。欧洲是全球医疗器械第二大市场和制造地区,占全球医疗器械市场约30%市场份额。德国和法国是欧洲医疗器械的主要制造国。法国是仅次于德国的欧洲第二大医疗器械制造国,也是欧洲主要医疗器械出口国。日本是全球一个重要的医疗器械制造国,基于其工业发展基础,日本在医疗器械行业的优势主要体现在医学影像领域。2017年全球医疗器械市场规模预测为4030亿美金。

2013-2018年全球医疗器械行业市场规模图

数据来源:公开资料整理

我国医疗器械产业虽然起步较晚,但发展速度远超全球整体水平。驱动医疗器械行业及细分产品市场快速发展的有利因素主要包括医改政策推动医疗器械行业扩容,政策支持国产医疗器械,人均医疗保健支出持续增加等。

近年来,中国已成为全球医疗器械的重要生产基地,占全球医疗器械市场约14%市场份额,在多种中低端医疗器械产品领域,产量居世界第一。我国高端医疗器械市场大部分份额由外资企业占领。

中国医疗器械行业市场规模增速高于全球市场增速。2013-2017年,中国医疗器械行业市场规模由3559亿元增长至6500亿元,CAGR达到16%,远高于全球市场同期增速。

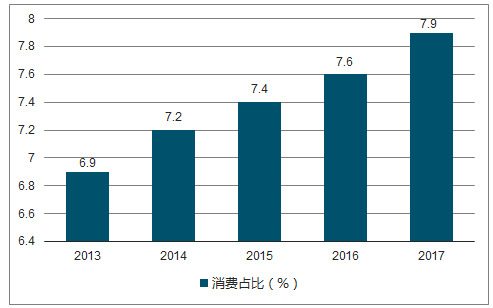

全国居民人均消费支出中医疗保健消费占比逐年上升。

2013-2017年全国居民人均消费支出中医疗保健消费占比图

数据来源:公开资料整理

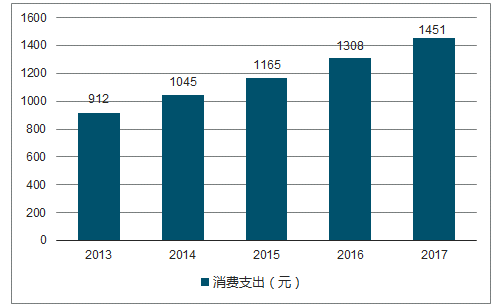

2013-2017年全国居民人均医疗保健消费支出增速图

数据来源:公开资料整理

2013-2017年中国医疗器械行业市场规模图

数据来源:公开资料整理

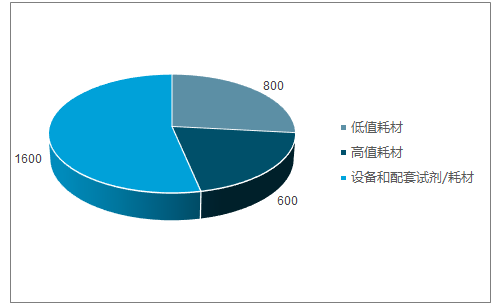

设备和配套试剂/耗材构成图

数据来源:公开资料整理

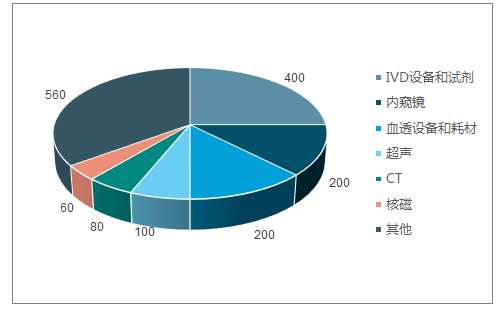

2017中国医疗器械市场构成图

数据来源:公开资料整理

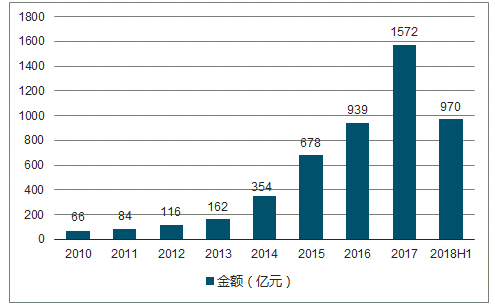

2017年全球医疗健康领域融资规模首次突破1500亿元大关,达到1571亿,再创历史新高。在投资事件数量有所下滑的情况下,单笔投资金额呈现加速上涨趋势,2017年增速接近100%,单笔投资金额超过1.5亿元,单个项目获得投资金额在持续加大。从全球医疗健康领域投资金额变化来看,2010-2017年投资金额持续上涨,CAGR达到57%。2017年全球医疗健康领域投资金额达到1572亿元,突破1500亿元大关。

2010-2018H1全球医疗健康领域投资金额图

数据来源:公开资料整理

2010-2018H1年全球医疗健康投资单笔金额图

数据来源:公开资料整理

三、医疗器械行业的竞争格局

药械流通格局分散,政策驱动下头部企业迎来巨大机遇。瑞康医药是山东省医药流通龙头,经过十多年的深耕细作,从地方走向全国,已逐步成为以直销药品、医疗器械、医用耗材为核心,以医疗信息化服务、医院管理咨询服务、院内物流服务和医院后勤服务等业务为补充,覆盖全国药品器械直销网络的综合流通服务商。

器械流通行业竞争格局

数据来源:公开资料整理

2017年同行业公司毛利率比较图

数据来源:公开资料整理

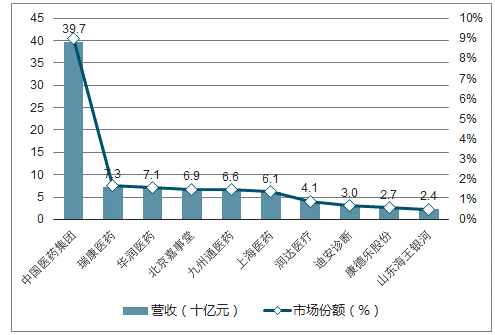

2017年国内器械流通企业占比图

数据来源:公开资料整理

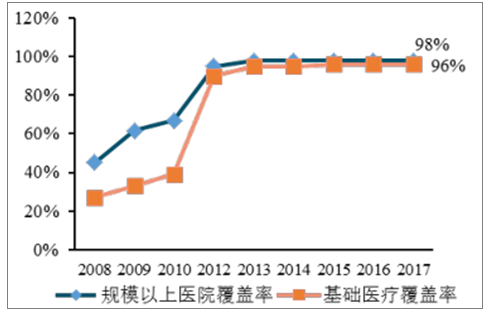

瑞康医药历东省内医疗机构覆盖广

数据来源:公开资料整理

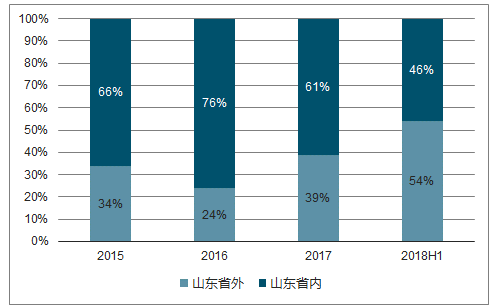

瑞康医药省外收入占比已超省内

数据来源:公开资料整理

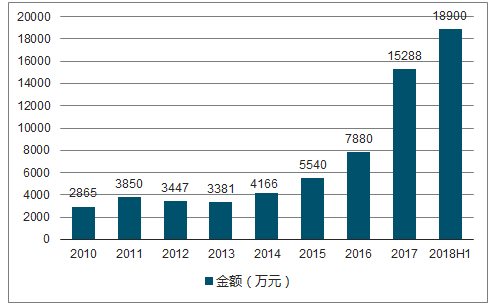

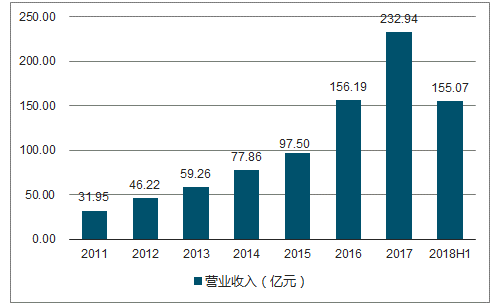

2011-2018H1瑞康医药营业收入图

数据来源:公开资料整理

四、医疗器械行业未来发展趋势

全球医疗器械市场2016年约4000亿美金,预计未来5年将维持5%的增速,其中增长最快的是体外诊断和心血管领域。我国2017年医疗器械市场约4000亿元,医用医疗器械市场约3000亿元,其中进口产品和国产产品比例约为1:1,预计未来医疗器械板块仍然能够维持10-15%的增长。

中国未来的器械市场会形成“两超多强”的格局,迈瑞医疗+联影医疗两个千亿市值以上的超级医疗器械公司和安图生物、开立医疗、万东医疗等多个子行业的龙头公司。并购仍然是医疗器械企业发展壮大的主要方式。

高端产品的进口替代和政策支持国产设备采购是国产器械龙头公司高速增长的主要推动力。

2018-2020年全球医疗器械行业市场规模预测图

数据来源:公开资料整理

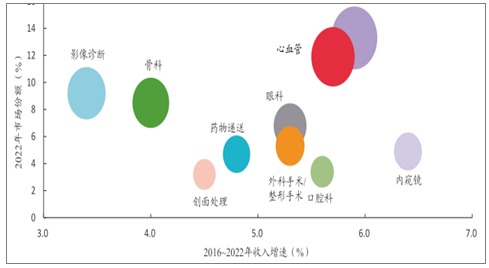

2022年全球市场份额及增速(%)

数据来源:公开资料整理

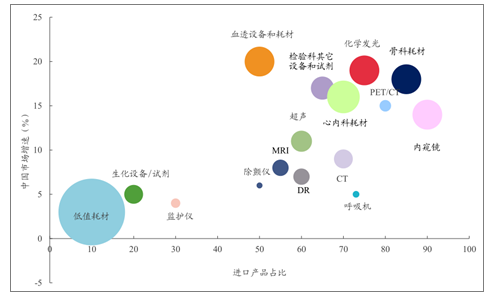

中国器械地图,进口替代至少有超过1000亿的市场

数据来源:公开资料整理

全球处方药、医疗器械销售额(亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医疗器械行业商业模式分析及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告

《2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告》共十章,包含2019-2023年中国微创医疗手术器械行业竞争格局分析,中国微创医疗手术器械重点企业深度分析,2024-2030年中国微创医疗手术器械行业发展前景及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。