航空维修,也叫航空器维修,是指对飞机及其上的技术装备进行维护和修理,从而确保飞机和旅客的安全。它是飞机持续使用的前提和必要条件,也是航空业的重要组成部分。

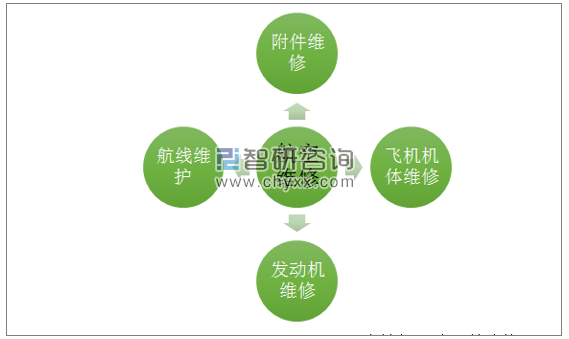

航空维修分为航空机载设备系统维修(即部附件维修/附件维修)、飞机机体维修(包括机体大修与机体加改装)、飞机发动机系统维修、航线维护(停机坪维修)四个分支。

航空维修分类

资料来源:智研咨询整理

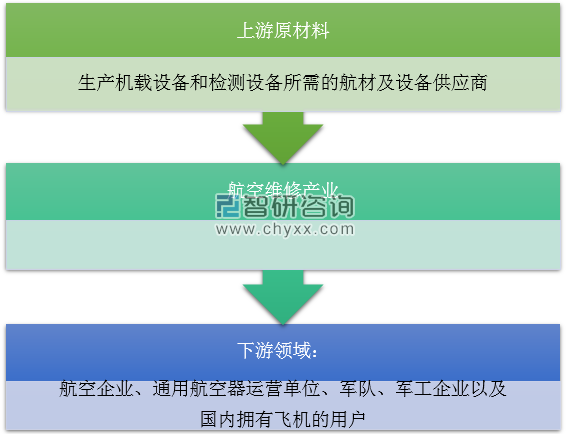

航空维修业的上游行业主要是航材制造商。欧美凭借在飞机制造业的领先优势,使国外厂商基本垄断了国内的航材供应,导致了国内航空维修企业在航材价格上是被动的接收者,造成采购成本的高企。

航空维修业的下游用户是民用航空、通用航空以及其他拥有飞机的组织或者个人,其中航空公司是最主要的客户。在国内,航空公司在合作中处于强势地位。

航空维修行业产业链分析

资料来源:公开资料整理

航空运输产业的快速发展是我国航空维修行业发展的基础。近年来我国航空运输产业迎来了政策鼓励与行业模式转变的双重福利,行业发展不断提速。

航空维修行业的主要法律法规及其政策

序号 | 名称 | 对行业的相关规定 |

1 | 《中华人民共和国民用航空法》 | 对我国民用航空器登记、航空器权利、适航管理,航空人员、民用机场、空中管制、公共航空运输企业、通用航空等方面的管理做了相关规定。 |

2 | 《中华人民共和国民用航空器适航管理条例》 | 对航空器的设计、生产、使用、维修、进出口单位或个人所需资质及要求作出相关规定。承担在中国注册登记的民用航空器的维修业务的任何境内/境外维修单位或者个人必须向民航局申请维修许可证,经民航局对其维修设施、技术人员、质量管理系统审查合格,并颁发维修许可证后,方可从事批准范围内的维修业务活动。 |

4 | 国家中长期科学和技发展规划纲要(2006 年一 2020 年) | 大型飞机被确定为“未来 15 年力争取得突破的 16 个重大科技专项”之一。 |

5 | 《国务院关于促进民航业发展的若干意见》 | 制定了我国民航业总体发展目标:到 2020 年初步形成安全、便捷、高效、绿色的现代化民用航空体系。具体包括:航空运输规模不断扩大,年运输总周转量达到 1700 亿吨公里,年均增长 12.2%,全国人均乘机次数达到 0.5次;通用航空实现规模化发展,飞行总量达 200 万小时,年均增长 19%;经济社会效益更加显著,航空服务覆盖全国 89%的人口等。积极支持国产民机制造:引导飞机、发动机和机载设备 等国产化,形成与我国民航业发展相适应的国产民航产品制造体系,建立健全售后服务和运行支持技术体系。 |

6 | 工业和信息化部《民用航空工业中长期发展规划(2013-2020 年)》 | 完善现代航空工业体系,增强民用航空工业的可持续发展能力,并在民用飞机产业化领域实现重大跨越。 |

资料来源:公开资料整理

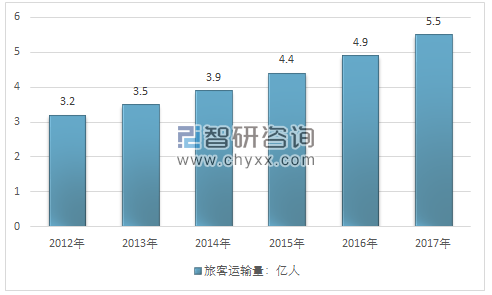

2016年,民航完成旅客运输量48796万人次,比上年增长11.9%。国内航线完成旅客运输量43634万人次,比上年增长10.7%,其中港澳台航线完成985万人次,比上年下降3.4%;国际航线完成旅客运输量5162万人次,比上年增长22.7%。2017年,行业完成旅客运输量5.5亿人次,比上年同期增长了12.2%。

2012-2017年民航旅客运输量走势图

资料来源:民航总局

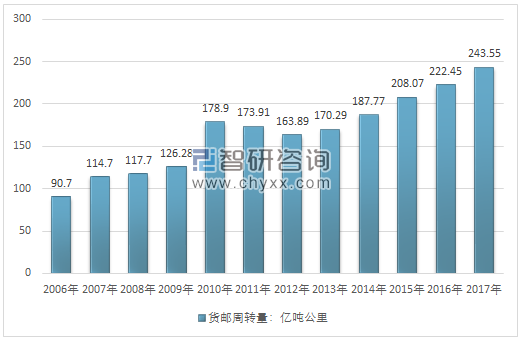

2016年,民航完成货邮运输量668.0万吨,比上年增长6.2%。国内航线完成货邮运输量474.8万吨,比上年增长7.3%,其中港澳台航线完成22.0万吨,比上年下降0.6%;国际航线完成货邮运输量193.2万吨,比上年增长3.4%。2017年,行业完成货邮运输量706万吨,比上年同期增长了5.7%。

2006-2017年中国航空货物运输量(万吨)

年份 | 货邮运输量 | 国内航线货邮 运输量 | 港澳台航线货邮 运输量 | 国际航线货邮 运输量 |

2006年 | 341.0 | 254.0 | 17.8 | 87.0 |

2007年 | 394.9 | 281.6 | 16.7 | 113.3 |

2008年 | 403.0 | 283.9 | 15.7 | 119.1 |

2009年 | 429.6 | 303.5 | 15.9 | 126.1 |

2010年 | 563.0 | 370.4 | 21.7 | 192.6 |

2011年 | 557.5 | 379.4 | 21.0 | 178.0 |

2012年 | 545.0 | 388.5 | 20.8 | 156.5 |

2013年 | 561.0 | 406.7 | 19.9 | 154.5 |

2014年 | 594.1 | 425.7 | 22.3 | 168.4 |

2015年 | 629.3 | 442.4 | 22.1 | 186.8 |

2016年 | 668.0 | 474.8 | 22.0 | 193.2 |

2017年 | 705.9 | 483.8 | 24.2 | 222.1 |

资料来源:民航总局

2006-2017年中国航空货运周转量

资料来源:民航总局

十三五民航运输机场建设带来空管设备需求。从民用航空运输历年各关键指标来看,我国民用航空运输需求增长依然强劲。长期以来,民航发展的基本矛盾是供给能力难以满足快速增长的市场需求。

2012-2017年中国机场系统固定资产投资额

年份 | 机场系统规定资产投资:亿元 |

2012年 | 498.7 |

2013年 | 507.5 |

2014年 | 560.8 |

2015年 | 656.1 |

2016年 | 660.0 |

2017年 | 741.4 |

资料来源:民航总局

2008-2017年运输机场数量

资料来源:民航总局

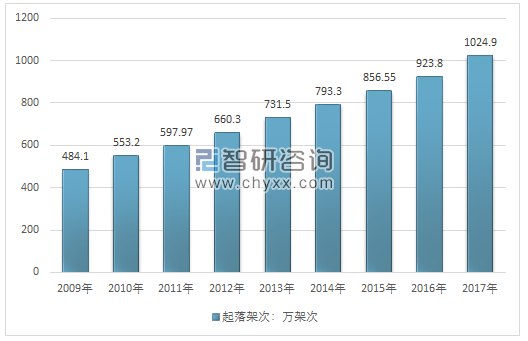

截至2017年底,我国共有颁证运输机场229个,比上年底增加11个。2017年新增机场分别为云南澜沧机场、新疆莎车机场、内蒙古霍林郭勒机场、吉林松原机场、吉林白城机场、江西上饶机场、河北承德机场、湖南邵阳机场、贵州茅台机场、黑龙江五大连池机场、黑龙江建三江机场,陕西安康机场停航。

2017年,全国民航运输机场完成起降架次1024.9万架次,比上年增长10.9%。

2009-2017年中国运输机场起降架次

资料来源:民航总局

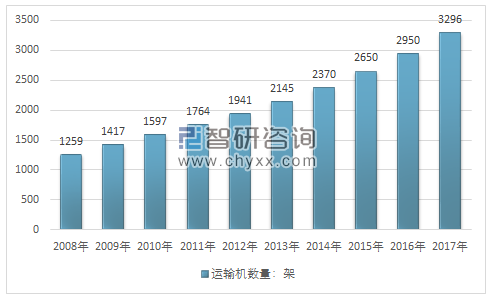

2008-2017年中国民航运输飞机的在册架数

资料来源:民航总局

航空维修业是民航运输业的重要支柱,航空维修是确保飞行安全的重要保障基础。按照中国民用航空局颁布实施的《民用航空的维修单位合格审定规定(2005年修订)》,维修类别分为机体、动力装置、螺旋桨、除整台动力装置或者螺旋桨以外的航空器部件、特种作业等;在飞机维修领域,按产品类别可分为:机体大修、航线维护、发动机修理、附件修理以及飞机加改装等。其中,附件维修所涉及的种类最为广泛,涵盖了电子电气、液压、气动、机械等众多领域。

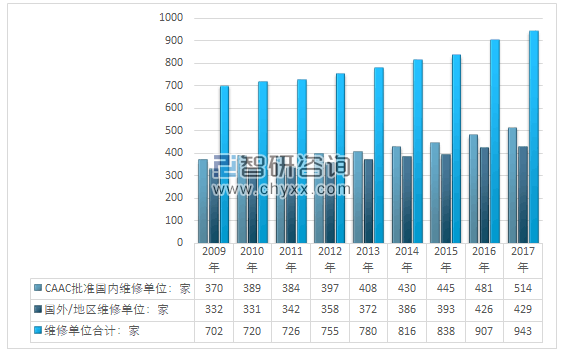

国内航空维修单位增长情况随着我国民航事业的蓬勃发展,各航空公司机队的不断扩充以及机务维修需求的旺盛, 市场参与者也日益增多。国内从事航空维修项目的维修单位分布情况从经 CAAC 批准的维修项目所涉及的维修单位数量来看2009年~2017年变动如下。

2009-2017年中国CAAC批准维修单位增长情况

资料来源:民航总局

航空维修参与企业可分为 OEM 厂家、民航企业投资的维修企业和第三方维修企业三种类型。

航空维修参与企业分类

航空维修类别 | 业务方向 |

OEM 企业 | 多为境外企业, 主要经营发动机、机载设备及其零部件的生产和销售,也会开展自身产品的售后维修服务,送修成本较高,维修周期较长 |

民航企业投资的维修企业 | 要为股东单位的民航企业进行飞机维修,且主要集中在航线维护、机体维修、发动机维修和部分机载设备维修 |

第三方维修企业 | 独立于前两者之外而存在,主要以维修机载设备为主 |

资料来源:公开资料整理

目前,我国机载设备第三方航空维修企业中,规模较大、技术实力较强的企业主要包括航新科技、武汉航达、安达维尔、海特高新等。智研咨询发布的《2018-2024年中国飞机维修行业市场全景调查及发展趋势研究报告》显示:2017年中国飞机维系市场规模为632亿元。

2010年~2017年中国飞机维修市场规模走势图

资料来源:智研咨询整理

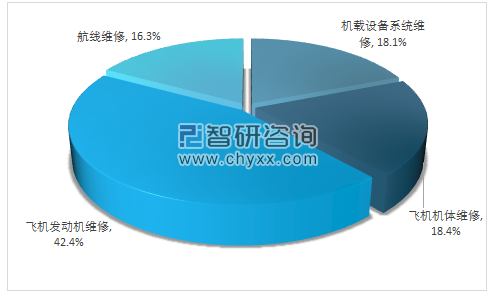

2017年飞机维修规模市场细分结构

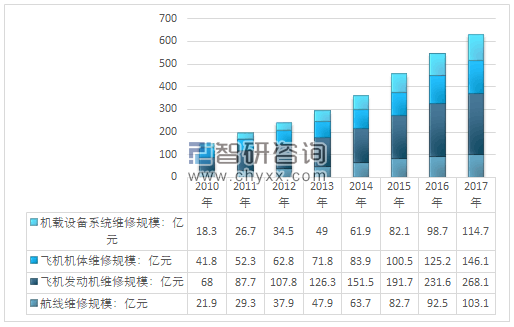

其中机载设备系统维修规模114.7亿元,占比18.1%,飞机机体维修规模为146.1亿元,占比18.4%,航线维修规模为103.1亿元,占比16.3%飞机发动机维修168.1亿元,占比42.4%。

2010年~2017年中国飞机维修细分规模

资料来源:智研咨询整理

随着国内低空领域逐步开放,中国民用航空局相继出台了一系列支持通用产业的发展政策,通航产业的发展进入前所未有的机遇期,航空产业将继续保持强劲的发展势头。预计到 2020 年,通航作业飞机将超过 5,000 架并有望达到 1 万架,达到发展中国家的先进水平。

与美国等发达国家相比,国内航空运输市场的发展还处于快速成长期,并逐渐走向成熟期。根据业内人士分析,国内的航空附件维修公司也同样处于成长期,并在 2020 年以后会逐渐走向成熟期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国民用航空运输行业市场研究分析及未来发展潜力报告

《2024-2030年中国民用航空运输行业市场研究分析及未来发展潜力报告》共七章,包含高铁时代航空客运行业发展机遇与挑战分析,中国民用航空运输行业重点企业经营分析,中国民用航空运输行业前景预测与投资策略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国民用航空运输行业现状分析:受疫情冲击影响严重,行业规模大幅下滑[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)