炼乳是一种牛奶制品,用鲜牛奶或羊奶经过消毒浓缩制成的饮料,它的特点是可贮存较长时间。通常是将鲜乳经真空浓缩或其他方法除去大部分的水分,浓缩至原体积25%~40%左右的乳制品,再加入40%的蔗糖装罐制成的。炼乳加工时由于所用的原料和添加的辅料不同,可以分为加糖炼乳(甜炼乳)、淡炼乳、脱脂炼乳、半脱脂炼乳、花色炼乳、强化炼乳和调制炼乳等。

炼乳主要用于食品加工、烘焙、餐饮、奶茶等领域。中国以前主要生产全脂甜炼乳和淡炼乳。近年来,随着中国奶业的发展,炼乳已退出乳制品的大众消费市场,主要作为含乳饮料和烘焙类含乳食品的中间配料。但是,为了满足不同消费者对鲜奶的浓度、风味以及营养等方面的特殊要求,采用适当的浓缩技术将鲜奶适度浓缩(闪蒸)而生产的“浓缩奶”仍将有一定的市场。

炼乳行业的上游行业主要是原奶(鲜乳、奶粉)和白砂糖行业。上游行业市场竞争充分,产品充裕供应,同时炼乳行业生产所需占比较小,对上游行业的影响较小,因此能够确保本行业发展所需原材料的稳定,但是同样的,由于炼乳行业对上游行业的影响相对较小,行业容易受到上游行业价格波动的影响,如果价格波动较大,将会对企业正常的生产经营造成较大影响。

原奶供应情况

2015年我国原奶产量约为3754.67万吨,2017年下降至3602.2万吨,2017年则只有3545万吨,长期较低的价格使得企业扩大生产等于扩大亏损,随着行业的过剩产能的出清,以及规模化,生产现代化程度的提升,未来,我国的原奶产量将会回归上升通道,只是需要较长的时间。

2007-2017年中国牛奶行业产量情况

资料来源:国家统计局

鲜奶供给企业

品牌 | 公司 |

金典SATINE | 内蒙古伊利实业集团股份有限公司 |

特仑苏 | 内蒙古蒙牛乳业(集团)股份有限公司 |

旺仔 | 上海旺旺食品集团有限公司 |

伊利 | 内蒙古伊利实业集团股份有限公司 |

蒙牛 | 内蒙古蒙牛乳业(集团)股份有限公司 |

光明乳业 | 光明乳业股份有限公司 |

Weidendorf德亚 | 品渥食品股份有限公司 |

现代牧业 | 现代牧业(集团)有限公司 |

圣牧 | 内蒙古圣牧高科牧业有限公司 |

三元SANYUAN | 北京三元食品股份有限公司 |

资料来源:公开资料整理

国内糖供给情况

国内糖供给主要由国内自产、进口以及走私三部分组成,由于走私难以量化,一般不做讨论。根据农业农村部供需报告,2017/2018榨季预计国内糖自产1068万吨,进口糖320万吨,合计占国内糖消费量90%以上。我国自产糖主要有甘蔗糖和甜菜糖两类,甘蔗主要种植于广西、云南、广东,甜菜主要种植在新疆、内蒙古等地。2017/2018榨季国内糖产量1068万吨中,925万吨左右为甘蔗糖,占比达87%。由于甘蔗宿根可连续生长三年等原因,国内糖产量呈现“三年增,三年减”的周期性特征。目前我国食糖进口实行“配额内+配额外”管理,配额内进口数量为194.5万吨,征收15%关税;配额外进口要申报审批,征90%关税。相比于发达国家122%的进口关税以及发展中国家55%、欠发达国家167%的关税,我国白糖关税水平较低。

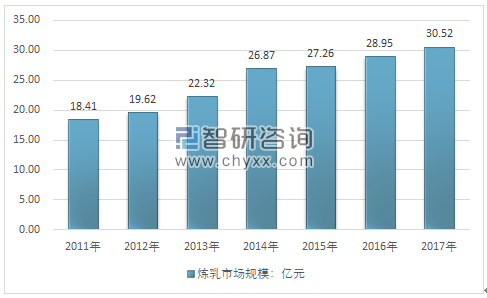

2017年我国炼乳行业市场规模30.52亿元,同比2016年的28.95亿元增长了5.42%。

2011-2017年中国炼乳行业市场规模情况

资料来源:智研咨询整理

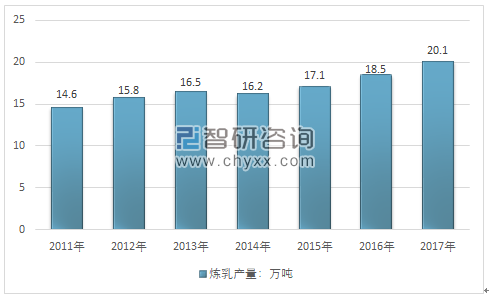

智研咨询发布的《2019-2025年中国炼乳行业市场专项调研及投资战略研究报告》显示目前,乳制品制造(炼乳)行业竞争激烈,市场化程度高。行业内存在基地型乳品企业与城市型乳品企业长期共存、全国性品牌和区域性品牌共同发展的局面。国外大型食品企业在我国投资建厂的外资乳品企业由于缺少奶源的支持并受到消费渠道的影响,在2000年后纷纷退出了中国市场。从2005年开始,雀巢、荷兰皇家菲仕兰公司等境外公司纷纷进入国内乳制品制造行业,这无疑加剧了乳制品市场的竞争。同时,国内大型乳品企业也将在与外资企业的竞争和合作中提升自身的技术管理水平,借助外资开拓国际市场,实现品牌国际化。近年来,国内炼乳行业产量稳步增长,从2011年的14.6万吨增长到2017年的20.1万吨。

2011-2017年中国炼乳行业产量情况

资料来源:智研咨询整理

国内主要是雀巢(中国)和熊猫乳品在技术、品牌等领域较强的综合竞争力;而国内其他炼乳品牌大部分集中在低端和中低端领域,低价竞争现象严重,产品质量层次不齐。随着我国食品质量安全标准的提升,乳制品制造业技术开始主动升级,我国炼乳行业企业在产品生产、包装、销售等多方面都有了较为可观的实力提升,与国外炼乳企业相比,竞争力差距正在逐渐缩小。

在炼乳领域内,全国性品牌以“鹰唛”牌、“熊猫”牌、“三花”牌、“黑白”牌为代表,区域性品牌包括瑞安市百好乳业有限公司的“擒雕”牌、广东东泰乳业有限公司的“东泰”牌等。

中国炼乳行业重点生产企业一览表

序号 | 企业名称 |

1 | 熊猫乳品集团股份有限公司 |

2 | 雀巢(中国)有限公司 |

3 | 荷兰皇家菲仕兰公司 |

4 | 瑞安市百好乳业有限公司 |

5 | 广东东泰乳业有限公司 |

6 | 浙江金华市好源乳业有限公司 |

资料来源:智研咨询整理

2017年我国炼乳行业消费量22.43万吨,同比2016年的20.27万吨增长了10.66%。炼乳的下游主要是烘焙、食品加工、餐饮行业和家庭消费。通过下游加工,以糕点、甜品、饼干、奶茶、咖啡、酸奶等产品形式最终到达消 费者或者直接面向终端消费者销售。

和发达国家相比,我国炼乳市场发展仍处于初期,但近两年增速一直保持在10%以上,反映出我国居民消费者对于炼乳的需求呈现出加速提升的趋势。随着居民饮食和消费观念的改变,我国奶油市场拥有较好的发展前景。

2011-2017年中国炼乳行业消费量统计

资料来源:智研咨询整理

目前我国炼乳消费主要集中在城镇地区,但随着城乡居民收入水平的提升以及城镇化的建设,农村居民及新增城镇人口的可支配收入水平将大幅提高,这两个群体均具有较强的消费潜力(特别是食品消费能力),对炼乳及以炼乳为中间配料的含乳饮料和烘培食品的需求也将因此而大大增加。故而随着消费升级,我国炼乳的消费结构将更加趋于平衡,不论是对炼乳的中间需求或是终端需求,良好的外部环境都将为炼乳行业发展带来较大的提升空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国炼乳行业市场调查研究及未来趋势预测报告

《2024-2030年中国炼乳行业市场调查研究及未来趋势预测报告》共十章,包含中国炼乳行业重点企业分析,中国炼乳行业投资机会与风险分析,2024-2030年炼乳行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国炼乳行业全景速览:需求景气,前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2019年中国炼乳市场规模及相关企业发展分析[图]](http://img.chyxx.com/2020/11/20201111135229.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)