可视对讲是一套现代化的小康住宅服务措施,提供访客与住户之间双向可视通话,达到图像、语音双重识别从而增加安全可靠性,同时节省大量的时间,提高了效率。更重要的是,一旦住家内所安装的门磁开头、红外报警探测器、烟雾探测器、瓦斯报警器等设备连接到可视对讲系统的保全型室内机上以后,可视对讲系统就升级为一个安全技术防范网路,它可以与住宅小区物业管理中心或小区警卫有线或无线通讯,从而起到防盗、防灾、防煤气泄漏等安全保护作用,为屋主的生命财产安全提供最大程度的保障。

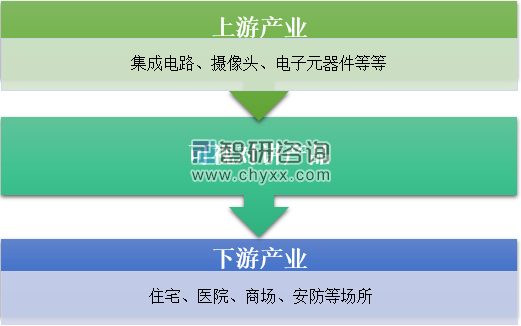

上游原材料行业的持续发展对可视对讲产品的升级有至关重要的作用,尤其在电子元器件领域,集成电路、摄像头等产品的技术水平直接影响了可视对讲的产品竞争力,主要表现为视频内容的像素清晰度、画面传输速度以及环境干扰下的视频流畅度等等。

可视对讲产品产业链分析

资料来源:公开资料 智研咨询整理

在应用领域方面,楼宇门禁对讲系统通常安装在住宅小区、单元楼、写字楼等建筑或建筑群,实现访客、住户和物业管理中心相互通话、进行信息交流并实现对小区安全出人通道控制。安防专用对讲产品则主要应用于医院、银行、监狱、学校、平安城市、平安乡村、电梯、酒店、办公室等行业领域,用来实现管理中心与各终端之间的可视对讲、求助报警、监听监视、公共广播、录音录像、门禁控制、信息发布、多级联网等功能,是政府、行业和企业信息化建设以及平安城市建设的重要组成部分。在产品及解决方案方面,楼宇对讲系统由于应用领域较为单一,产品及解决方案的标准化、通用化程度较高,同时这也导致楼宇对讲市场竞争激烈,产品毛利率偏低。而安防专用对讲系统则需要深人了解司法、金融、医疗、教育等不同行业用户的业务流程和应用需求,开发出针对性的、行业定制化的解决方案。这就对安防对讲厂商技术及方案开发能力提出了较高的要求,但也给市场带来了更多差异化的竞争及利润空间。

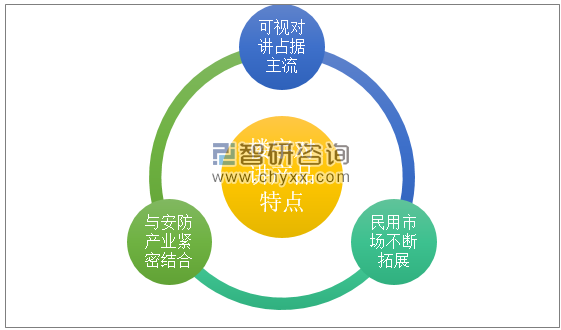

楼宇对讲产品市场的发展特点

资料来源:公开资料整理

随着中国工业化的快速推进,部分与楼宇对讲相关的零部件价格呈现下降的趋势,从而使得非可视对讲产品已不再占据绝对的价格优势,因此最近几年,非可视对讲产品在市场中所占的比重也在逐渐下降。

近几年来,我国楼宇可视对讲行业快速发展,国内品牌因地域优势,且了解本地客户的真实需求,一直处于行业主导地位。据统计,目前国内楼宇可视对讲企业主要集中于珠三角、福建、长三角等地。其中,珠三角的企业主要集中于深圳、广州、佛山、珠海等地。安居宝、视得安罗格朗、慧锐通、太川等均为珠三角地区的代表企业。福建地区包括了冠林、立林、振威、佳乐等多个知名厂家。长三角的企业主要集中于上海、浙江两地。

国内楼宇可视对讲企业主要分布地区

资料来源:公开资料 智研咨询整理

目前,国内可视对讲行业生产企业主要有:广东安居宝数码科技股份有限公司、深圳市视得安罗格朗电子股份有限公、福建省冠林科技有限公司、厦门立林科技有限公司等。

2017年中国主要企业产能分布

- | 产能:万台(套) | 产能占比:% |

安居宝 | 300 | 9.38% |

厦门立林 | 200 | 6.25% |

深圳视得安罗格朗 | 300 | 9.38% |

福建冠林 | 300 | 9.38% |

其他企业产能 | 2100 | 65.63% |

全国产能 | 3200 | 100.00% |

资料来源:智研咨询整理

就行业竞争格局而言,与楼宇对讲行业高度集中化的情况不同,目前我国安防专用对讲行业集中度总体仍然偏低.呈现小而散的状态,大多数厂家年销售额不高。国内安防专用对讲设备厂商的赢利模式可以分成两类:第一类企业是为数较少的行业领先企业,它们主要面向中高端市场,通过持续在产品研发上的高投入,构建产品的性价比优势和塑造公司品牌第二类企业是为数众多的小规模企业,它们主要面向对价格敏感的低端市场,采用低投入、低成本策略,研发投人少,研发产品的功能较简单,性能较低,通过产品低价参与市场竞争,同质化竞争问题严重,在安防行业数字化、智能化升级的大背景下,安防专用对讲产品正逐步由传统的模拟、半数字标清可视对讲向高清IP网络可视对讲升级.呈现出“集成化、行业定制化、智能化、平台化”的发展趋势。这就对安防对讲厂商的技术能力、行业应用方案开发能力提出更高的要求,缺乏核心技术能力的企业将面临技术升级的严峻挑战,而具备较强技术实力的行业领先企业随着核心竞争力不断增强,产销量正迅速增长,所占行业市场规模的比例呈现逐年上升的趋势,整个行业集中度也将不断提高。

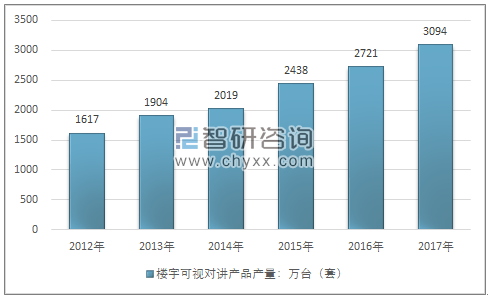

智研咨询发布的《2018-2024年中国可视对讲系统行业市场深度分析及投资前景预测报告》2017年我国可视对讲行业产量3094万台(套),同比2016年的2721万台(套)增长了13.71%,近几年我国可视对讲行业产量情况如下图所示:

2012-2017年中国可视对讲行业产量情况

资料来源:智研咨询整理

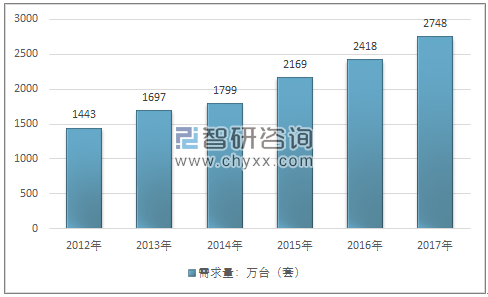

2017年我国楼宇可视对讲产品需求总量为2748万台(套),需求总量同比增长13.65%。

2012-2017年我国楼宇可视对讲产品需求市场情况分析

资料来源:智研咨询整理

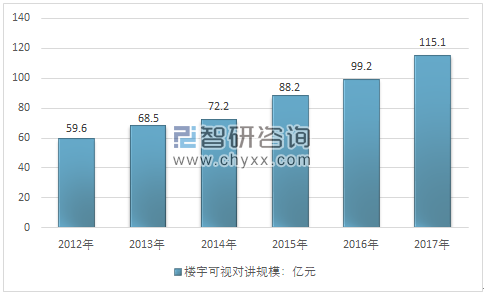

2017年我国可视对讲行业市场规模约115.1亿元,同比2016年的99.2亿元增长了16.03%,近几年我国可视对讲行业市场规模情况如下图所示:

2012-2017年中国可视对讲行业市场规模情况

资料来源:智研咨询整理

目前,我国可视对讲行业主要细分为黑白可视对讲产品和彩色可视对讲产品。2017年我国可视对讲行业整体规模约115.1亿元,其中黑白可视对讲产品规模25.9亿元,占比22.5%,彩色可视对讲产品规模89.2亿元,占比77.5%。

2012-2017年中国可视对讲行业细分产品市场规模

资料来源:智研咨询整理

受益于中国经济持续、稳定发展和对外开放水平的提高,通过在中国市场多年的技术积累和产品锤炼,国内部分行业龙头企业已在全球市场拥有一定的竞争力和影响力。部分优秀的中国企业全面进入国际市场,并逐步被海外市场认可,改变了世界安防产业的格局。随着全球可视对讲领域的行业洗牌,国际和国内市场份额都会进一步向龙头企业集中。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国楼宇可视对讲行业市场调查研究及投资策略研究报告

《2024-2030年中国楼宇可视对讲行业市场调查研究及投资策略研究报告》共十三章,包含楼宇可视对讲行业投资环境分析,楼宇可视对讲行业投资机会与风险,楼宇可视对讲行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年全球及中国楼宇可视对讲行业全景速览:行业在家庭及社区智能化的浪潮中快速发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)