2017年,我国共生产生铁7.11亿吨,生产粗钢8.32亿吨,若默认生铁的粗钢转化率为100%,由此估算的长流程炼钢产量占我国炼钢产量的85.46%。相比于短流程炼钢而言,长流程炼钢需要增加最重要的生产辅料焦炭,焦炭的主要成分是炭,在高炉冶金过程中作为还原剂使用。通常,生产1吨铁水需要0.5吨焦炭,所以焦炭又被成为钢铁工业的“基本粮食”。

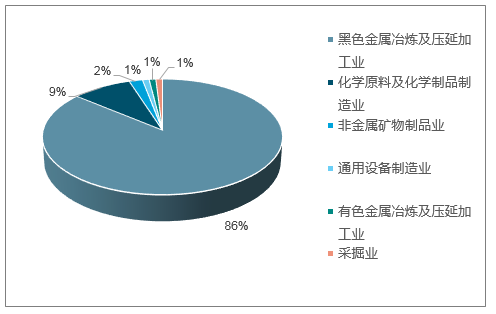

从焦炭的消费结构上看,焦炭消费占据前三位的行业分别是:钢铁行业、化工行业、非金属矿物制造业,且钢铁行业的消费占比达到86%,钢铁和化工合计占比达95%。钢铁行业中,焦炭主要用于高炉环节的还原剂作用,在化工行业中,焦炭用于电石生产、气化和合成化学等领域,是主要的原材料。

焦炭的需求结构以钢厂为主

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国焦炭行业市场全景评估及发展趋势预测研究报告》

2018年1-6月,28个焦炭产区合计生产焦炭2.12亿吨,同比2017年减少3.22%。28个产区中仅有8个较去年同期产量增加,增幅较大的重庆、福建等地实际增量较小,但山东、河南、江苏等地减量明显。整体来看,各地环保政策趋严,产量难以大幅增加。

2018年1-6月各地区焦炭产量

地区 | 产量(万吨) | 累计同比(%) |

重庆 | 124.60 | 75.70 |

福建 | 86.30 | 20.50 |

黑龙江 | 419.70 | 16.10 |

山西 | 4,446.40 | 9.20 |

安徽 | 560.70 | 9.10 |

吉林 | 162.80 | 3.10 |

内蒙 | 1,555.40 | 2.90 |

陕西 | 1,957.10 | 2.20 |

湖北 | 436.10 | -0.30 |

湖南 | 315.90 | -0.30 |

上海 | 275.30 | -0.80 |

辽宁 | 1,077.30 | -1.70 |

宁夏 | 355.40 | -2.20 |

广西 | 344.00 | -3.20 |

河北 | 2,430.10 | -4.00 |

广东 | 279.50 | -4.10 |

青海 | 72.70 | -5.30 |

云南 | 431.40 | -7.10 |

浙江 | 111.70 | -7.50 |

新疆 | 715.00 | -13.4 |

河南 | 1,123.90 | -13.70 |

四川 | 549.10 | -16.00 |

甘肃 | 197.40 | -16.10 |

山东 | 1,853.70 | -16.20 |

天津 | 78.10 | -24.00 |

江西 | 278.60 | -27.60 |

江苏 | 754.30 | -29.80 |

贵州 | 207.90 | -32.40 |

合计 | 21,200.40 | -3.22 |

数据来源:公开资料整理

2018年以前,由于产能严重过剩,焦化企业的开工率严重不足。从产能规模上看,大型焦化厂(产能在200万吨以上)企业的开工率明显高于中小型企业,2016年7月以来,大型企业的开工率中位数为81.30%,中型企业(产能在100-200万吨之间)的开工率中位数为74.13%,小型企业(产能在100万吨以下)的开工率中位数73.70%。2018年以来,大型、中型、小型企业的开工率中位数分别为77.45%、74.59%、78.41%,大型企业的开工率显著下降,小型企业的开工率快速上升。

全国100家独立焦化厂(东北3家、华北42家、西北13家、华东26家、华中6家、西南10家)在2018年以前的开工率中位数分别为:东北:84.14%、华北:80.50%、西北:78.99%、华中:78.69%、华东:83.30%、西南:59%。2018年以来,东北、华北、西北、华中、华东、西南的独立焦化厂开工率分别为:89.47%、81.31%、82.16%、85.39%、68.78%、78.59%,除华东地区开工率显著下降以外,其他地区独立焦化厂开工率大幅上升。2018年以来,由于华东地区的影响,导致焦化行业的物流状况发生了较大的变化,全国其他区域均在弥补华东开工率不足造成的影响。

钢厂是焦炭最集中的需求端,随着废钢开始回收,大量电炉投入使用,钢厂广泛采用喷吹技术,焦炭利用率提高,焦炭生铁比下降,这些因素都导致焦炭消费的增长速度在下降。2012年到2017年,焦炭一直处于过剩状态,但过剩量从2014年开始快速下降,2017年,焦炭仅过剩1565.02万吨,2018年,焦炭出现了短缺。

2012-2018年6月以来焦炭供需关系

年份 | 生铁产量(万吨) | 焦炭需求量(万吨) | 焦炭产量(万吨) | 焦炭钢铁行业供给量(万吨) | 供给缺口(供给-需求,万吨) |

2012年 | 65790.50 | 32895.25 | 44323.20 | 38117.95 | 5222.70 |

2013年 | 70897.00 | 35448.50 | 47635.51 | 40966.54 | 5518.04 |

2014年 | 71159.97 | 35579.99 | 47980.90 | 41263.57 | 5683.59 |

2015年 | 69141.30 | 34570.65 | 44778.00 | 38509.08 | 3938.43 |

2016年 | 70073.59 | 35036.80 | 44911.50 | 38623.89 | 3587.10 |

2017年 | 71075.92 | 35537.96 | 43143.00 | 37102.98 | 1565.02 |

2018.1-6月 | 37279.92 | 18639.96 | 21200.40 | 18232.34 | -407.62 |

数据来源:公开资料整理

焦炭加工的上游是焦煤,焦煤属于大宗定价商品,焦炭加工环节对上游没有议价能力,其下游是钢厂,需求集中,且没有中间库存及贸易环节,点对点的直线交易模式下,钢厂强势,焦炭企业的议价能力较弱。

2018年中国焦煤(1/3焦煤)价格走势详情一览

时间 | 单位 | 本期价格(元) | 比上期价格涨跌(元) | 涨跌幅(%) |

1月1日-10日 | 吨 | 1180 | 30 | 2.6 |

1月11日-20日 | 吨 | 1180 | 0 | 0 |

1月21日-30日 | 吨 | 1180 | 0 | 0 |

2月1日-10日 | 吨 | 1180 | 0 | 0 |

2月21日-28日 | 吨 | 1180 | 0 | 0 |

3月1日-10日 | 吨 | 1180 | 0 | 0 |

3月11日-20日 | 吨 | 1180 | 0 | 0 |

3月21日-30日 | 吨 | 1180 | 0 | 0 |

4月1日-10日 | 吨 | 1180 | 0 | 0 |

4月11日-20日 | 吨 | 1180 | 0 | 0 |

4月21日-30日 | 吨 | 1180 | 0 | 0 |

5月1日-10日 | 吨 | 1180 | 0 | 0 |

5月11日-20日 | 吨 | 1180 | 0 | 0 |

数据来源:公开资料整理

当前,环保限产日益严格,对钢厂而言,环保限产多集中在高炉环节,影响钢厂的铁水产量,当前钢厂的利润较为丰厚,钢厂为达到利润的最大化,在转炉环节大量添加废钢,改变了钢厂原料的配比结构。按照25%的废钢添加比例来计算,当前焦炭在钢铁生产中的成本比重已经超过了铁矿石,当前焦炭、铁矿石、废钢在原料成本中的比重分别为:45.65%、26.77%、27.59%,焦炭成本比重的上升,重新划分了煤焦钢产业链的利润分配,部分利润由钢厂回流到焦化环节。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国焦炭行业投资战略分析及发展前景研究报告

《2024-2030年中国焦炭行业投资战略分析及发展前景研究报告》共十二章,包含2023年中国铸造产业运行态势分析,2024-2030年中国焦炭产业发展趋势分析,2024-2030年中国焦炭产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。