一、导尿管产品概述

导尿管是一种由尿道插入膀胱以便引流尿液的管道。一般采用高分子材料(天然橡胶、硅橡胶、PVC)制成。部分头端固定有球囊。可将头端插入膀胱,并向体外导尿。部分管身上涂有润滑涂层(不含药物、银盐或抗菌成分涂层),浸湿后便于插入,减轻插管痛苦,或是管身上涂有银盐或抗菌成分等涂层,能够增加留置时间。

常见的导尿管外观图示

资料来源:公开资料整理

一般根据其材质,大小,前端球囊数量、外径周长,表明涂层和富庶功能,导尿管具有多种不同的分类方式,根据《医疗器械分类目录(2017版)》(2018年8月1日施行),导尿管属于注输、护理和防护器械,产品大代码为140503,根据我国《医疗器械分类规则》和医疗器械分类管理相关条例,导尿管属于入侵式医疗器械,属于二类医疗器械。

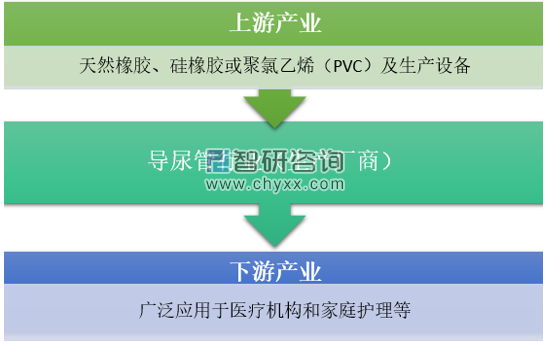

二、导尿管产业链结构

导尿管上游原材料行业生产的包括医用级 PVC、天然胶乳和硅胶等医用高分子材料的国内外厂家众多,供应量充足。而且随着科学技术的不断发展,近年来越来越多的更加满足生物相容性、安全性、舒适性及制造工艺可行性等新的医用高分子材料成功研发、产业化并投入使用,多样性和可选择性满足了不同层次产品的需求。设备制造行业提供公司生产所需要的主要设备。随着近年来精密设备和自动化设备制造行业的发展,越来越多的精密自动化设备应用到行业生产中,降低了医疗器械导尿管产品成本,提升了工艺技术水平,促进了医疗器械行业的发展。

导尿管行业的下游是国内外各级医疗机构,包括各级医院以及其他医疗机构。在欧美和日本等国家,医疗卫生系统相对成熟,人口基数相对稳定,老龄化情况明显,市场需求稳中有升;新兴发展中国家的医疗卫生系统正在逐步完善,人口基数不断增加,部分国家老龄化开始显现,增加了医疗器械产品的需求。在中国,随着新医改政策的逐步落实,医疗卫生体系的不断发展完善,医疗保障方面的政策持续推出,促进国内医疗器械市场保持较快的增长。

导尿管产业链结构

资料来源:智研咨询整理

三、导尿管产业发展现状

导尿管相关尿路感染是全球第二大常见的医院感染,每年在预防和治疗上国内外都花费巨资。在英国,每年使用导尿管大约花费1.0~2.5百万英镑,同时导致2100人死亡。在美国每年有超过13000例的死亡与导尿管相关尿路感染有关,每年花费1.13亿美元。

由于我国导尿管行业下游市场广泛应用于医疗机构和家庭护理中,是医用导管重要的品种之一。在我国导尿管相关尿路感染是常见的医院感染,常见的高危因素有:尿道黏膜受损、细菌逆行侵人(腔外途径感染、腔内途径感染)、导尿管的材料与型号、膀胱冲洗;抗菌药物的不合理应用;机体免疫力低下;基础疾病(前列腺增生、糖尿病等)。因此除了规范导尿管的使用管理,研发更先进的导尿系统和合理的使用抗生素,成为减少导尿管相关尿路感染,提高住院病人的生命质量的重要手段。

从需求来看,随着我国人口老龄化以及居民收入提升后带来的居民对卫生健康的需求增加,2017年,全国医疗卫生机构总诊疗人次达81.8亿人次,比上年增加2.5亿人次(增长3.2%)。2017年,医院次均门诊费用257.0元,按当年价格比上年上涨4.7%,按可比价格上涨3.0%;人均住院费用8890.7元,按当年价格比上年上涨3.3%,按可比价格上涨1.7%。日均住院费用958.8元。

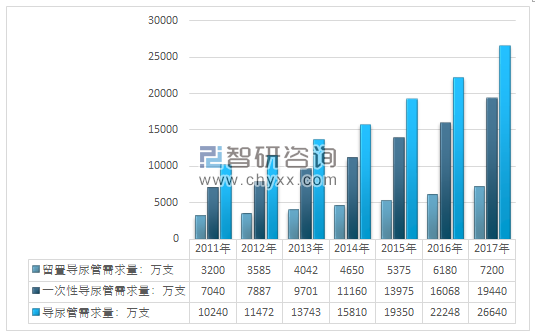

随着医疗需求的上升,与导尿管相关的疾病就诊人数也出现了显著的上升,我国的导尿管行业的需求快速上升。2011年,我国导尿管需求量仅为10240万支,其中留置型的3200万支,一次性的7040万支;2017年我国导尿管需求量已经增长至26640万支,其中留置导尿管达到7200万支,增长一倍多,一次性需求量达到19440万支,增长近三倍。

2011-2017年中国导尿管细分产品需求量

资料来源:智研咨询整理

相应的行业市场规模也增长至3.13亿元,其中留置导尿管达到196亿元,一次性导尿管1.17亿元,近几年我国导尿管市场规模及其细分产品规模走势如下:

2014-2017年导尿管细分产品需求规模

资料来源:智研咨询整理

目前,国内生产导尿管企业数量近150家,大部分企业主导一次性导尿管。国内导尿管生产企业普遍规模较小,大部分以留置乳胶导尿管为主。维力医疗、湛江事达、浙江优特格尔、福建百仕韦和南通安琪产量较高。其中湛江事达、福建百仕韦和南通安琪以留置乳胶导尿管为主,浙江优特格尔以留置硅胶导尿管为主。

2011-2017年中国导尿管产能、产量统计

资料来源:智研咨询整理

2011-2017年中国导尿管企业产能及份额

企业名称 | 产能:万支 | 占比:% |

维力医疗 | 10000 | 17.24% |

湛江事达 | 6000 | 10.34% |

福建百仕韦 | 5000 | 8.62% |

南通安琪 | 5000 | 8.62% |

其他企业 | 32000 | 55.17% |

合计 | 58000 | 100.00% |

资料来源:智研咨询整理

从行业产值来看,我国导尿管2011年仅为2.94亿元,2017年达到6.98亿元,年均的复合增长率达到15.55%,相较于导尿管产量12.25%的年均复合增长率更高一些,主要是由于高附加值的留置型导尿管的功能性产品产量增速高于平均值。行业近几年产值走势如下图所示:

2011-2017年中国导尿管行业产值情况

资料来源:智研咨询整理

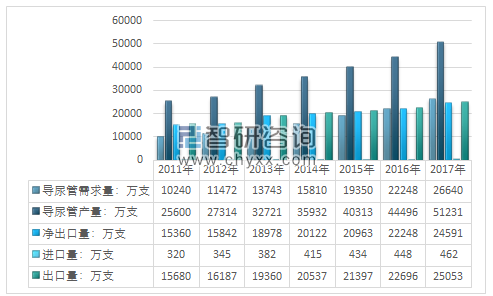

从行业的进出口来看,我国每年导尿管产品约有一半左右的产品出口到国外,2017年我国导尿管出口量达到24591万支,占产量48%左右。

2011-2017年我国导尿管市场供需平衡图

资料来源:中国海关、智研咨询整理

总的来看,目前我国国内导尿管行业的发展仍处于初级发展阶段,大多企业规模较小,资金实力较弱,使得其在专业人才的引进及培养方面整体弱于国际品牌,从而导致技术开发能力欠缺,产品竞争力较弱。因此,专业人才的不足是当前国内企业必需面对的问题之一,同时产品的附加值较低,产品的竞争力不强。

四、行业发展前景与趋势

国内介入医疗器械产业近年来发展迅猛,国外企业与本土企业间的竞争日益激烈。国外知名企业依靠资金、技术、人才和服务等方面优势,在我国介入医疗器械市场占有非常大的份额,仅心血管介入医疗器械市场,国外占我国介入医疗器械市场 80%以上市场份额。同时,国外知名企业凭借其资金优势和品牌优势通过收购国内企业等方式进入国内导尿管市场,给我国本土导尿管企业带来强大的竞争压力

智研咨询发布的《2018-2024年中国导尿管市场前景分析及发展趋势预测报告》认为:因此总的来看,导尿管是医院临床运用非常广泛的医疗用具,导尿管属于基础性医疗器械产品,随着现代科技的发展和医疗保健条件的改善,世界人口平均寿命不断增长和老龄化趋势加剧,医用导管在现代医学诊疗和家庭护理中应用的范围不断扩大,重要性不断提升。老年人口患各种疾病的概率较高,对医疗器械的需求亦相应较大,老年人医疗总费用支出的加大将推动未来10-15年医疗保健产品的需求的不断增长,因此全球导尿管行业市场规模也将稳定增长,未来发展潜力巨大。

目前临床上使用的导尿管主要是硅橡胶、乳胶类(包括硅化乳胶导尿管)、PVC等,其中硅胶和PVC表现出较好的生物相容性,细胞毒性为1级。因为导尿管表面细菌定植形成的生物膜,使得无论全身使用抗菌药物还是直接将其注入膀胱内,都被证明是无效的。而且导尿管来源细菌(大肠埃希菌、肠球菌、铜绿假单胞菌)对抗菌素耐药性率高于非导尿来源的细菌,因此在生物相容性好的导尿管材料上加抗菌涂层材料,同时减少细菌的耐药性,成为新型导尿管的发展方向。其次为了减小侵入过程的痛苦,因此也出现了一些润滑涂层的产品。这些功能性产品近几年发展迅猛,未来随着居民的健康意识以及消费能力越来越高,这些具有较高附加值的产品将会成为具有极好的发展潜力,其需求也会逐步放大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国一次性使用无球囊导尿管行业市场竞争态势及未来趋势研判报告

《2024-2030年中国一次性使用无球囊导尿管行业市场竞争态势及未来趋势研判报告》共九章,包含中国一次性使用无球囊导尿管行业重点企业发展分析,2023年中国一次性使用无球囊导尿管企业管理策略建议,2024-2030年中国一次性使用无球囊导尿管行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。