我国塑料粒子行业从上世纪80年代起步,90年代以后形成一定规模,2000年后开始快速发展。目前我国从事废塑料加工的生产企业达1万多家,中型以上工业企业正逐渐成为塑料粒子行业的主体。据了解,中型以上工业企业以进口废旧塑料企业居多,其再生利用量占总再生量的40%以上,而且大多分布在沿海塑料加工业发达地区。这部分企业因有相对稳定的废塑料货源和销售渠道,资源集中,利润较高,效益良好,市场竞争力强。少数规模企业分布在中西部地区,以国内回收塑料再生为主,从事国内废塑料回收再利用事业。

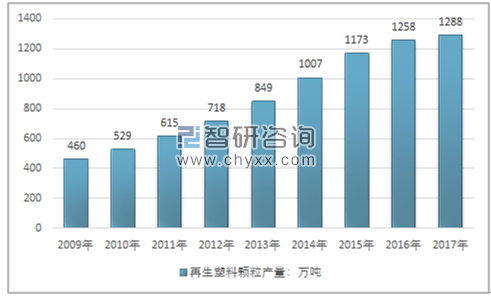

智研咨询发布的《2019-2025年中国塑料粒子(颗粒)行业专项调研分析及投资战略预测报告》指出:近几年,我国再生塑料颗粒行业产量快速增长,从2009年的460万吨增长到2017年的1288万吨,近几年我国再生塑料颗粒行业产量情况如下图所示:

2009-2017年中国再生塑料颗粒行业产量情况

资料来源:智研咨询整理

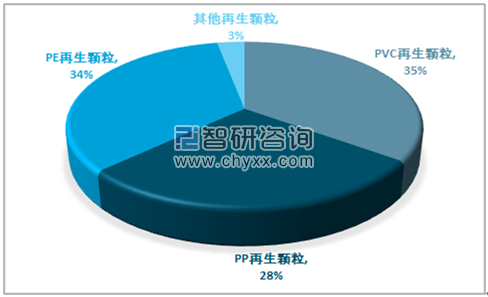

目前,我国再生塑料颗粒产量主要有PVC颗粒、PE颗粒以及PP颗粒。其中PVC颗粒、PE颗粒占比最大分别达到了35%和34%。

2017年中国再生塑料颗粒产量结构

资料来源:智研咨询整理

2017年我国塑料颗粒行业产能约1550万吨,行业产量约1288万吨,产能利用率83.1%。

2009年塑料粒子需求量为511万吨,2017年增长至1379万吨。近几年我国塑料粒子需求量情况如下图所示:

2009-2017年塑料粒子需求量:万吨

资料来源:智研咨询整理

2009-2017年中国塑料颗粒行业供需平衡情况(单位:万吨)

年份 | 产量 | 需求量 | 进口量 | 出口量 |

2009年 | 460 | 511 | 56 | 5 |

2010年 | 529 | 585 | 62 | 6 |

2011年 | 615 | 674 | 65 | 6 |

2012年 | 718 | 779 | 69 | 8 |

2013年 | 849 | 913 | 72 | 8 |

2014年 | 1007 | 1078 | 79 | 8 |

2015年 | 1173 | 1248 | 84 | 9 |

2016年 | 1258 | 1338 | 90 | 10 |

2017年 | 1288 | 1379 | 100 | 9 |

资料来源:智研咨询整理

从行业竞争格局来看,除部分行业领先企业外,国内大部分塑料粒子企业还是集中在中低端产品领域。具有技术领先优势和资本实力的企业则致力于开发中、高端产品,通过提高产品的技术门槛以及为客户提供更加全面的技术支持服务来建立自身的竞争优势,以抢占高端客户市场。而跨国企业则纷纷在国内开设工厂,加大对中国市场的营销力度,我国塑料粒子市场的竞争日趋激烈。

塑料粒子行业各细分市场领先企业

细分产品 | 企业 |

PP再生颗粒 | 兴化市诚信塑业有限公司、广州市通合塑料制品有限公司、莱州市嘉安得塑胶有限公司 |

PE再生颗粒 | 上海佳摩塑胶科技有限公司、文安县昌顺塑料制品厂、上海田强实业有限公司 |

PS再生颗粒 | 上海顺伟塑胶制品有限公司、佛山市景鼎塑料化工有限公司、苏州杜昌工程塑胶有限公司 |

PVC再生颗粒 | 常州市天龙塑料有限公司、爱普科精细化工(苏州)有限公司、大丰市恒宇塑化厂、太仓诚联塑料有限公司 |

资料来源:智研咨询整理

中国塑料粒子行业发展方向及投资机会分析

废旧塑料加工成颗粒后,具有良好的综合性能,可满足吹膜、拉丝、拉管、注塑、挤出型材等技术要求,不仅解决了污染问题,更开创中小投资者新的赢利机会。

目前,塑料粒子行业是我国重点鼓励、扶持发展的产业。我国政府通过制定产业政策和颁布法律法规,从税收减免、投资优惠、研发支持、人才培养到知识产权保护等方面,对塑料粒子行业给予大力扶持。

废旧塑料再生塑料粒子销路极广,塑料企业需求量大,再生颗粒受到塑料厂商的特别青睐,有巨大的市场前景。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国爆米花行业发展形势分析:市场需求稳步上升,市场竞争不断加剧[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)