一、中国服装行业产销现状情况分析

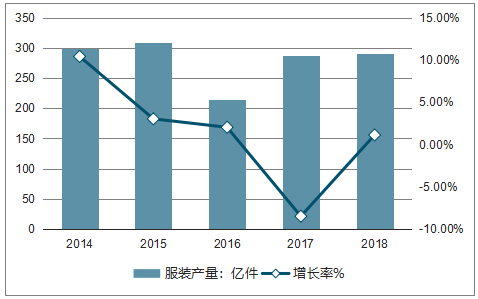

2014-2016年,我国服装产量实现了“三连涨”从299.21亿件到314.52亿件,年均复合增长率1.7%,这也说明了在传统零售盛行的时代,服装产业实现快速增长是有很大可能的。进入到2017年,电商模式爆发、“新零售”被提出并列入了国家政策之中,产业转型在所难免,然而服装行业并未在2017年实现产业模式的大转变,产量实现了287.81亿件,出现了近4年来的第一次下降,降幅高达8.49%。预计2018年中国服装产量将实现291.02亿件.

2014-2018年中国服装产量及增长情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国服装行业市场竞争现状及投资方向研究报告》

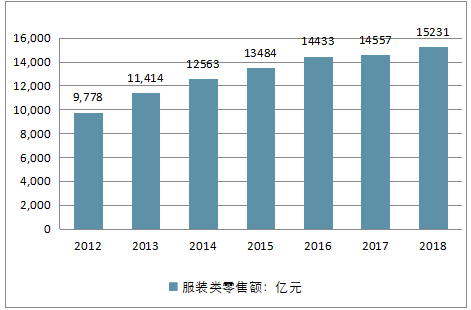

从2012-2017年间,我国服装类零售一直保持平稳增长趋势,2017年服装类零售总额达14557亿元,相比2012年的9778亿元增加了4779亿元,预计到2018年全国服装类消费将继续保持稳中有长趋势,增速也将保持稳定,预计2018年全国服装类零售额将达到15231亿元。

2012-2018年全国服装类零售额统计情况

资料来源:公开资料整理

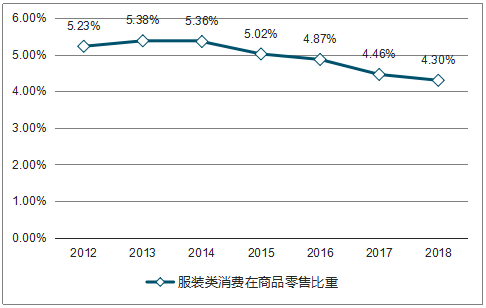

2017年我国商品消费总额为326618亿元,同比增长10.2%。经统计整理,2017年服装类消费占商品零售比重为4.46%。与2016年4.87%的比重相比有所下滑,照此发展,预计2018年服装类在商品零售中占比会进一步降至4.3%。

2012-2018年服装类消费在商品零售比重情况

资料来源:公开资料整理

二、服装行业经营情况分析

服装行业细分行业众多,包括男装、女装、童装、休闲装、运动装等细分行业,通过对我国7家男装、4件女装、2家童装、4家休闲装和3家运动装共计20家A股上市公司进行分析,发现在盈利能力方面,童装和女装行业的盈利能力明显优于其他行业,而男装行业的表现则差强人意。

2017年,20家A股上市服装公司的营业收入总和为962.16亿元。其中,绝大多数公司的营业收入实现同比正增长,仅有3家公司的营收出现下滑,分别是美邦服饰、三夫户外和步森股份。

休闲服饰搜于特以营收183.49亿元的规模居于首位;男装品牌海澜之家营业收入182亿元,紧随其后;此外,同为休闲品牌的森马服饰营收也超过百亿;美尔雅、金发拉比、三夫户外和步森股份的营收规模较小,均在10亿以下;其余公司的营收规模则处在10-100亿元之间。

女装服饰维格娜丝增速最快,同比增长率高达2.44倍,搜于特紧随其后,同比增速也高达1.9倍;此外,营收同比增速高于50%的公司还包括朗姿股份和歌力思,均为女装品牌。

2017年服装行业20家A股上市公司营业收入及增速走势

资料来源:公开资料整理

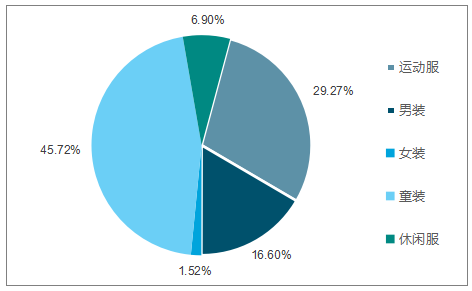

休闲服行业的营收规模占比最高,占比高达45.72%,其次是男装和女装,占比均在15%以上;童装占比最小,仅为1.52%。这主要是受服装行业各细分行业消费群体属性与产品定价的影响。

2017年服装细分行业营业收入规模占比情况

资料来源:公开资料整理

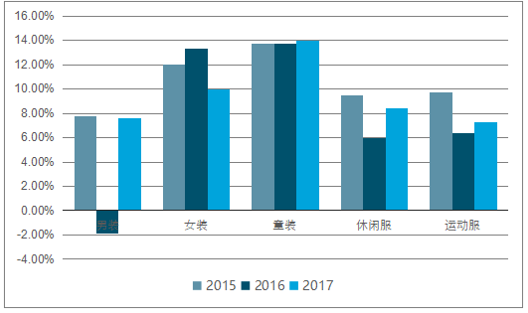

女装行业毛利率最高,连续3年保持在64%以上,比其他行业高出近10个百分点;其次,童装行业的毛利率居于第二位,一般在55%左右;休闲服的毛利率也在50%以上,在52-53%之间波动;男装行业的毛利率最低,长期处在50%以下。

女装和童装行业的毛利率相对稳定,近3年波动幅度不大,变动幅度不超过1个百分点;运动服行业的毛利率有逐年下滑趋势,2017年较2015年下滑了2.5个百分点;男装和休闲服行业的毛利率总体也呈波动下滑趋势,2017年较2015年分别下滑了1.5个百分点和2.2个百分点。

2015-2017年中国服装细分行业平均毛利率对比情况

资料来源:公开资料整理

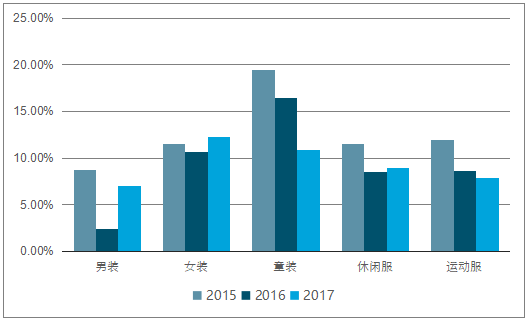

童装行业的净利率相对较高,处于各细分行业之首,长期保持在13.7%以上;女装行业排名第二,毛利率也维持在10%以上;其他行业毛利率均低于10%,其中男装行业表现最差,连续3年低于8%,并且在2016年受摩登大道和报喜鸟两家公司出现大幅亏损的影响,导致行业平均净利率出现负值,为-1.9%。

在细分行业毛利率变化趋势方面。童装行业平均净利率3年间保持高度稳定,且有逐年递增的趋势;其他行业均呈波动变化的趋势,其中,男装、休闲服和运动服行业净利率在2016年均出现明显下降,而女装行业净利率却实现大幅上涨。

2015-2017年中国服装细分 行业平均净利率对比情况

资料来源:公开资料整理

总体来看,童装行业的净资产收益率高于其他行业,2015年达到了19.4%;休闲服和运动服行业的净资产收益率差异不大,但其表现稍差于女装行业;男装行业的净资产收益率则表现最差。

童装和运动服行业下滑趋势明显,相较于2015年, 2017年二者ROE分别下降了8.5个百分点和4个百分点;其他细分行业则呈波动变化的趋势。

2015-2017年中国服装细分平均ROE对比情况

资料来源:公开资料整理

三、中国服装零售行业需求潜力

目前,我国服装零售行业整体运行稳中趋缓,进入产业结构加速转型升级的重要时期。在外需仍存在较大不确定向的情况下,进一步拓展内需消费成为行业发展的关键,抓住“互联网+”的转型机遇,将为行业带来新的增长动力。目前来看,我国服装零售行业市场发展前景较好的领域主要在童装市场、高端女装市场和老年服装市场。

1、童装市场

2015年10月,我国全面放开二胎政策,实施了30多年的独生子女政策正式宣布终结。全面二胎政策的放开,预计每年增加150万新生儿。“4+2+1”或“4+2+2”的家庭结构和品牌意识增强的消费观,将催生出一种孩子主导消费的新型文化。同时,随着家庭收入不断提升,童装平均购买价格也在逐年提高。因此,随着二胎政策的全面开放,我国童装市场将保持较快的增长速度,预计到2023年童装市场规模将达到2820亿元,年均复合增长率为10%。

2、高端女装市场

女装是女性消费比重最大的领域,尤其是高端女装市场。近年来,我国服装零售市场销售量增速下降,但高端女装市场销售额仍然达到了20%的增速,领先于其他品类服饰。未来,随着经济发展以及二、三、四线城市的迅速崛起,高端女装更为广阔的潜在市场将被开发出来,高端女装市场潜力巨大。

3、老年服装市场

首先,我国来年服装市场潜在规模较大。在我国人口比例中,40岁到60岁之间的群体已经超过4亿,而60岁以上则达到2.02亿,总共加起来超过6亿,成为世界上老年人最多的国家。预计到2023年,老年人数量将进一步上升。

其次,我国来年服装市场竞争程度不高。当前,我国品牌服装企业更加专注于中青年市场,涉及老年人群服装领域的企业数量很少,市场竞争程度较低。老年服装市场作为一个蓝海还有待进一步开发。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国服装行业竞争现状及投资策略研究报告

《2024-2030年中国服装行业竞争现状及投资策略研究报告》共十一章,包含2024-2030年服装行业发展趋势及投资风险分析,2024-2030年服装行业盈利模式与投资策略探讨,服装投资机会分析与项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。