过去10年我国祖代鸡的引总量基本呈正态分布的趋势,以2014年为转折点,大致可以分为两个阶段。

2010-2017年的祖代鸡引种量(万套)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国鸡肉市场全景调查及发展前景预测报告》

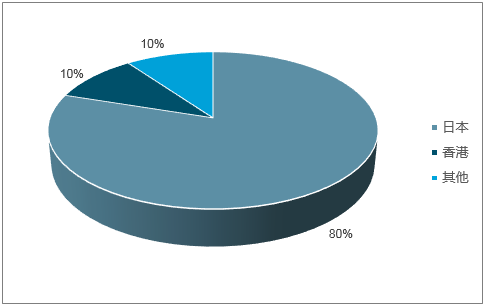

中国属于鸡肉净进口国,2017年进口鸡肉45.1万吨,出口鸡肉43.6万吨,净进口1.5万吨;从进出口数量来看,均占比很小:进口量只占当年国内鸡肉消费量的3.79%出口量只占当年国内鸡肉消费量的3.76%,鸡肉主要来自于巴西,占比达到84.78%;主要出口到亚洲国家和地区;出口至日本和香港的鸡肉占到出口总量的90%左右。

2017年中国进口鸡肉来源国

数据来源:公开资料整理

2017年中国鸡肉出口目的地

数据来源:公开资料整理

2017年中国鸡肉进出口统计

商品名称 | 出口量 | 出口量占比 | 进口量 | 进口量占比 |

总计 | 436373 | 100% | 450660 | 100% |

冷冻生鲜鸡肉 | 194519 | 44.58% | 450411 | 99.97% |

其他冻鸡块 | 103718 | 23.77% | 283 | 0.06% |

整只鸡,鲜或冷的 | 65135 | 14.93% | - | - |

带骨的冻鸡块 | 19032 | 4.36% | 73561 | 16.33% |

整只鸡,冻的 | 2,802 | 0.64% | 1,058 | 0.23% |

其他冻鸡杂碎 | 1,521 | 0.35% | - | - |

冻鸡翼(不包括翼尖) | 1,601 | 0.37% | 195,430 | 43.38% |

鲜或冷的带骨鸡块 | 582 | 0.13% | 4 | 0.00% |

鲜或冷的其他鸡杂碎 | 128 | 0.03% | 40,164 | 8.91% |

冻鸡爪 | - | 0.00% | 139,911 | 31.05% |

熟制鸡肉 | 241,855 | 55.42% | 125 | 0.03% |

鸡罐头 | 1,660 | 0.38% | 21 | 0.00% |

其他制作或保藏的鸡胸肉 | 61,945 | 14.20% | 1 | 0.00% |

其他制作或保藏的鸡腿肉 | 121,107 | 27.75% | 78 | 0.02% |

其他制作或保藏的鸡肉及食用杂碎 | 57,143 | 13.09% | 25 | 0.01% |

数据来源:公开资料整理

中国进口的生鲜生鲜鸡肉占进口总量的99%以上,熟制鸡肉不足1%;进口冷冻生鲜鸡肉以冻鸡翅、冻鸡爪和带骨冻鸡块为主,分别占鸡肉进口总量的43.38%、31.05%和16.33%:中国出口熟制鸡肉数量高于冷冻生鲜鸡肉,二者分别占出口总量的55.42%和44.58%;出口熟制鸡肉以鸡胸肉、鸡腿肉和其他鸡肉及杂碎为主;出口冷冻生鲜鸡肉以鲜或生的整只鸡、以及其他冻鸡块为主。

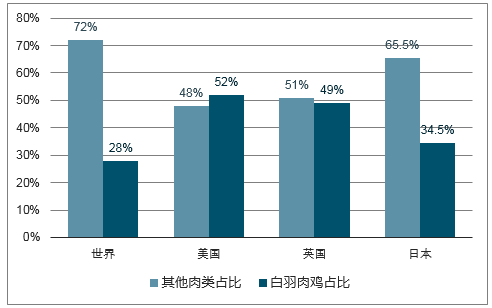

根据预测数据显示,白羽肉鸡已成为英、美等许多发达国家的第一大肉类消费品,约占全球肉类消费的28.15%;美国白羽鸡消费占比最高,达到52%。

主要发达国家白羽鸡消费占比

数据来源:公开资料整理

我国人均鸡肉消费量仍1987年到2017年增长了7倍,达到10.3公斤:虽然增长迅速,但与世界平均水平11.7公斤相比,还有一定距离;鸡肉营养健康是很好的蛋白质来源,未来消费增长仍然具有潜力。

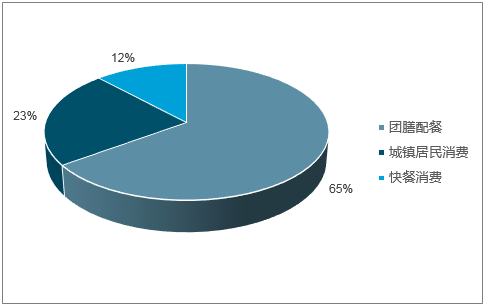

我国城乡居民的鸡肉食品中约有75%来源于肉鸡,25%来源于淘汰蛋鸡,其中白羽肉鸡肉鸡在使用鸡中目前已占领主导地位,占比超过50%。

中国消费者鸡肉消费结构

数据来源:公开资料整理

2017年我国白羽鸡出栏量为42亿羽,黄羽鸡出栏36.9亿羽,两者占到总出栏量的87%左右;仍鸡肉产量来看,白羽肉鸡的产量占比超过50%,其次是黄羽鸡30%。两者产量占比超过83%;

白羽鸡三大消费渠道占比

数据来源:公开资料整理

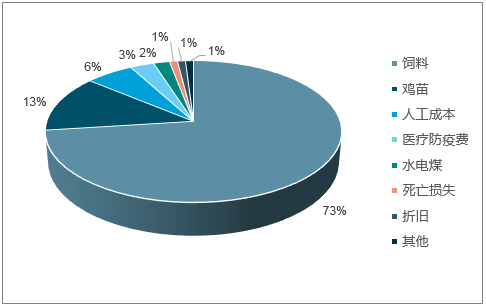

根据规模白羽肉鸡场的成本极成可以看出:饲料成本、鸡苗成本和人工成本是前三大成本三者合计占到总成本的91.5%。

商品代鸡养殖成本的构成

数据来源:公开资料整理

肉鸡饲料主要由玉米、豆粕、油脂、鱼粉等各种营养添加剂组成,目前很难用其他原材来替代;玉米和豆粕是最主要的成分,两者约占到饲料成分的82%-87%;不同阶段的肉鸡所使用的饲料配比也是不一样的。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国鸡肉行业发展形势分析及竞争战略分析报告

《2024-2030年中国鸡肉行业发展形势分析及竞争战略分析报告》共十二章,包含2019-2023年中国鸡肉产业市场竞争格局分析,中国鸡肉重点企业深度分析,2024-2030年中国鸡肉行业投资前景预测研究分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国鸡肉行业运行现状及竞争格局分析,深加工行供需两端催化下,持续保持高速增长[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国鸡肉供需分析(附产量、消费量、供应量、进出口及价格)[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国鸡肉市场供需现状及价格走势分析[图]](http://img.chyxx.com/2020/12/20201218143312.png?x-oss-process=style/w320)