一、三氯氢硅行业供需现状及趋势分析预测

三氯氢硅又称硅氯仿,甲硅烷的三氯代物,化学式SiHCl3。为一种易流动的无色液体;熔点-126.5℃,沸点33℃,密度1.34克/厘米;能溶于苯、氯仿和二硫化碳。

三氯氢硅的沸点较低,需在低温下储存,三氯氢硅的贮罐设置低温保护装置和降温措施。三氯硅烷的蒸气能与空气形成浓度范围很宽的爆炸性混合气(SiHCl3+O2→SiO2+HCl+Cl2),受热时引起猛烈的爆炸。生产过程中产生的大都是易燃易爆有毒物质,生产设备、工艺管道和贮罐如果发生泄漏极易酿成火灾、爆炸和中毒事故。

三氯氢硅主要用于多晶硅、单晶硅原料、外延成长、硅液、硅油、化学气相淀积、硅酮化合物制造、电子气等。

三氯氢硅是有机硅烷偶联剂中最基本的单体,也是生产半导体硅、单晶硅、多晶硅的原料。我国经济的飞速发展,尤其是精细化工、有机硅产业、电子产品、光纤通讯等行业的快速发展,为三氯氢硅的生产和下游产品的开发提供了巨大的市场空间和机遇。三氯氢硅在生产中消耗大量的氯气和氢气,建设周期短,产能释放快,也是氯碱企业的一种很好的平衡氯气提高经济效益的产品。因此,近年来,三氯氢硅项目不断拟建和扩建,又为三氯氢硅的发展带来挑战。1三氯氢硅的合成方法[1]1.1以四氯化硅为原料的还原法还原法是在Cu或Fe催化剂存在下,SiC14和H2于400~800℃和2~4 MPa的条件下反应,n(H2)∶n(SiC l4)=(0.6~2.0)∶1。化学反应式为:3SiC14+2H2+Si 4SiHC l3该反应采用流化床反应器,须在高温、高压的条件下才能完成。该法能耗较高,设备易腐蚀,资金投入也较大,目前在国外主要用于处理多晶硅生产中副产的四氯化硅。

1、三氯氢硅生产情况分析

三氯氢硅是一个市场化程度较高,竞争较为充分的行业。行业产品价格容易受到上游原材料及下游需求影响。近年来,受欧债危机和欧美“反倾销、反补贴”的影响,多晶硅行业出现了较大的波动,导致不具备规模、成本优势的企业逐步退出了三氯氢硅行业,行业集中度逐步增强。

由于三氯氢硅产品及其主要原材料氯化氢的化学性质决定了其运输难度较大,运输成本高,同时考虑市场因素,所以三氯化硅企业大多靠近氯碱企业或多晶硅生产企业,行业分布具有一定的地域性特征,主要集中在华东、华北、中南和西北地区。

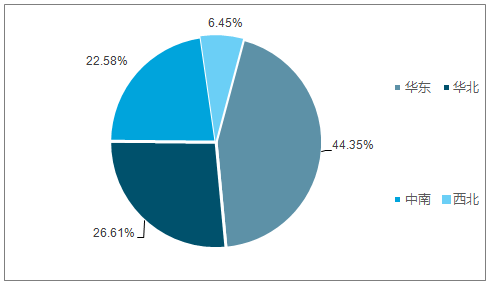

2017年国内三氯氢硅总产能为65万吨,我国三氯氢硅在产企业主要集中在华东、华北、中南和西北地区,其中华东地区产能28.8万吨/年,约占全国总产能的44.35%;华北地区产能17.3万吨/年,占全国总产能的26.61%;中南地区产能14.7万吨/年,占全国总产能的22.58%;西北地区产能4.2万吨/年,占全国总产能的6.45%。

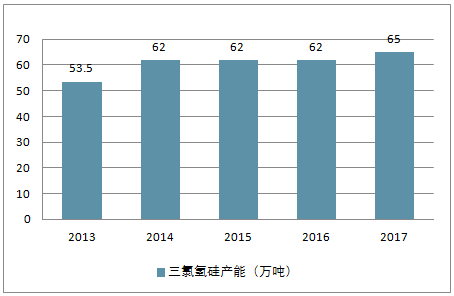

2013-2017年我国三氯氢硅产能(万吨)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国三氯氢硅行业市场竞争现状及投资方向研究报告》

2017年我国三氯氢硅产能地域分布

资料来源:公开资料整理

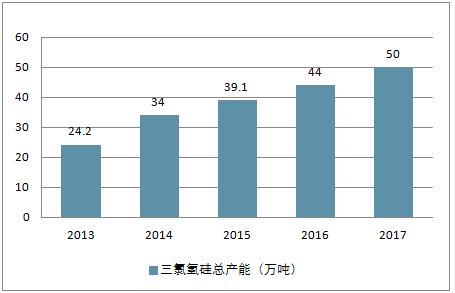

2013-2017年我国三氯氢硅产能(万吨)

资料来源:公开资料整理

2、三氯氢硅市场需求情况分析

近几年,我国三氯氢硅需求量增长稳步发展;从2013年的26.6万吨增长到2017年的46.5万吨。

2013-2017年我国三氯氢硅市场需求量(万吨)

资料来源:公开资料整理

3、三氯氢硅行业供需情况预测

据悉,8月29日国内三氯氢硅价格大幅上涨,涨幅超过20%。其中,浙江新安化工三氯氢硅出厂价格报7100-7200元/吨左右,涨幅18%-20%。唐山三孚硅业三氯氢硅出厂价上调至7000元/吨,涨幅16.7%。江西晨光三氯氢硅出厂报价上调至7000元/吨,涨幅20.7%。本月以来,三氯氢硅价格涨幅已逾30%。

近期中央环保小组对山东、四川等多地开展督察进驻工作,上游原料生产厂家停产停炉严重,部分在产厂家产量始终无法提升,厂家对外报价迅速上涨。8月以来,金属硅、硅粉价格继续上涨,涨幅分别超过30%和15%,而且硅价已达近9年新高。目前大部分硅厂对后市硅价上涨依然保持较为坚定的信心。下游多晶硅市场持续供不应求,8月以来价格稳步攀升,提供了强劲支撑。

在上游成本暴涨压力下,加上环保督查日益严格,产品涨价已成常态。因部分厂家产能并不能很快释放,近期市场供需矛盾在国内企业减产后还将继续升级。

三氯氢硅行业市场化程度较高,产品价格受上游原材料以及下游需求影响较大,,预计到2023年我国三氯氢硅产能能够达到82万吨 。

2018-2023年我国三氯氢硅产能预测

资料来源:公开资料整理

三氯氢硅行业经过洗牌之后,行业产量逐渐进入稳定期,目前行业竞争格局相对比较稳定,预计到2023年我国 三氯氢硅行业后产量达到75.9万吨左右。

2018-2023年我国三氯氢硅产量预测

资料来源:公开资料整理

进入2018年,三氯氢硅的需求量进一步上升,三氯氢硅的产品价格重新进入上涨周期,在行业竞争格局趋好。预计到2023年我国三氯氢硅的需求量将达到71.2万吨。

2018-2023年我国三氯氢硅需求量预测

资料来源:公开资料整理

二、三氯氢硅下游产品对三氯氢硅价格的影响

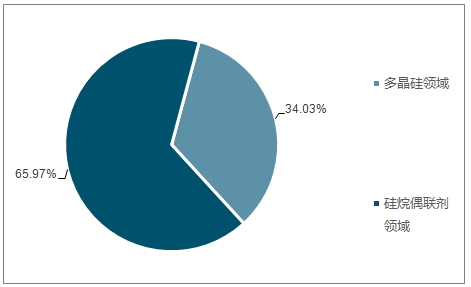

三氯氢硅主要应用领域为多晶硅及硅烷偶联剂。2017年多晶硅市场需求占比34.03%,硅烷偶联剂市场需求占比65.97%。

2017年我国三氯氢硅市场需求结构

资料来源:公开资料整理

1、多晶硅行业

1.1 光伏行业简介

我国太阳能资源丰富,分布广泛,利用前景广阔。因此,积极发展太阳能光伏产业,对于解决日益严峻的环境问题具有重要的促进作用,对于保障能源安全、优化能源结构也有着重要的战略意义。

利用太阳能的最佳方式是光伏转换,就是利用光伏效应,使太阳光照射到硅材料上产生电流直接发电。以硅材料的应用开发形成的光电转换产业链条称之为“光伏产业”,主要包括高纯多晶硅原材料生产、太阳能电池生产、太阳能电池组件生产、相关生产设备的制造等。

1.2多晶硅行业发展情况

多晶硅的需求主要来自于太阳能电池和电子半导体行业,多晶硅材料是多晶硅产业链中一个极为重要的中间产品,是制造硅抛光片、太阳能电池及高纯硅制品的主要原料,也是发展信息产业和新能源产业的重要基石。

近年来,随着光伏产业的回暖,我国多晶硅产业也稳步发展。2016年,我国多晶硅产量约为19.4万吨,同比增长17.6%;硅片产量超过63GW,同比增长31%以上;电池片产量超过49GW,同比增长超过19.5%;组件产量超过53GW,增长15.7%以上。

国内多晶硅生产企业主要有江苏中能硅业科技发展有限公司、新特能源股份有限公司、洛阳中硅高科技有限公司、内蒙古神舟硅业有限责任公司、陕西天宏硅材料有限责任公司等,其中,江苏中能硅业科技发展有限公司是香港上市公司保利协鑫能源控股有限公司下属的高纯多晶硅生产企业,保利协鑫能源控股有限公司是全球最大的多晶硅和硅片生产企业之一,2015年,多晶硅年产能达7万吨,硅片年产能达15GW。

多晶硅价格方面,2014年我国多晶硅价格总体比较平稳;2015年多晶硅价格全年呈“一路下跌”的走势;2016年上半年,受“630”下游抢装影响,多晶硅价格开始稳步上扬,随着630抢装结束,下游需求减弱导致多晶硅价格自7月份开始下滑并持续至9月末;价格下跌使得多晶硅厂家开始主动检修减产,同时下游厂家利用低价时机开始囤货,促使需求再次增加,11月开始多晶硅价格重新步入上涨趋势。

1.3 光伏产业发展情况

自2000年至2015年,全球太阳能光伏装机容量呈现爆发式增长,累计装机容量从2000年的146.2万千瓦猛增至22,700万千瓦,年复合增长率接近40%。经济的迅速发展、技术的不断改进、政府的大力扶持再加之成本的不断下降是促进过去10多年来太阳能光伏装机容量呈现爆发式增长的主要原因。

近几年,光伏行业仍维持较高增速,2014年、2015年全球光伏装机容量分别同比增长27.34%与28.25%,但相比前几年的超高增速来说,增速有所放缓。未来几年,全球太阳能光伏装机容量将趋于稳定增势。预测指出:自2015年起的未来10年,全球太阳能装机容量年复合增长率大约为12.8%,预计到2019年,全球太阳能光伏装机容量将增长至498GW。

光伏产业已经成为我国具有国际竞争优势的战略性新兴产业,长期以来,工业和信息化部作为行业主管部门,始终高度重视我国光伏产业发展,通过规划、标准、准入条件等政策措施,有力推动了光伏产业快速发展,光伏电池制造产业规模迅速扩大,2015 年我国多晶硅、硅片、电池、组件和逆变器等产业链主要环节的全球市场占比已分别达到48%、76%、65%、68% 和40%,市场占有率位居世界前列,成为全球光伏制造大国,光伏产业已成为我国可参与国际竞争的优势产业之一。与此同时,我国光伏发电应用市场逐步扩大,“十二五”期间,我国光伏发电装机容量年均增长179%,截至2015年底,我国光伏发电累计并网容量已达到4,318 万千瓦,成为世界光伏装机第一。

自2010年至2016年,我国光伏累计装机容量从26兆瓦增长至7,742兆瓦,光伏产业链主要环节组件、硅片、电池等也有较快增长。

1.5 未来光伏行业仍将稳定发展

全球能源转型为太阳能提供了广阔市场空间。当前,全球能源体系正加快向低碳化转型,可再生能源规模化利用与常规能源的清洁低碳化将是能源发展的基本趋势,加快发展可再生能源已成为全球能源转型的主流方向。未来,全球太阳能开发利用规模将会迅速扩大,太阳能在解决能源可及性和能源结构调整方面均有独特优势,将在全球范围得到更广泛的应用。

相关机构预测的最低值作为保守形式、最高值作为乐观情形对光伏未来市场规模进行预测,预计2016年至2020年间,全球光伏年度新增装机量将以 9% 的复合增长率继续增长。

光伏发电成本越来越低,实现平价上网接近现实,太阳能市场竞争力迅速提高。随着光伏产业技术不断进步和规模扩大,光伏发电成本快速降低,在欧洲、日本、澳大利亚等多个国家和地区的商业和居民用电领域已实现平价上网。我国光伏制造的大部分关键设备已实现本土化并逐步推行智能制造,先进企业多晶硅生产全面实现四氯化硅闭环工艺和无污染排放,多晶硅材料、光伏电池及组件成本均有显著下降。发电成本的下降,有助于光伏发电最终实现平价上网,增强光伏能源的市场竞争力。

“十三五”期间,国家鼓励政策明确,光伏行业将稳定发展。根据国家发改委、国家能源局发布《电力发展“十三五”规划》,“十三五”期间,太阳能发电装机要达到1.1亿千瓦以上,其中分布式光伏6,000万千瓦以上。国家政策的支持、行业技术的进步和成本的降低将促进光伏行业在“十三五”期间保持稳步发展。

2、硅烷偶联剂行业

硅烷偶联剂是一种绿色环保材料,通过硅烷偶联剂可使两种性能差异很大的材料界面偶联起来,以提高复合材料的性能和粘结强度,从而获得性能优异、可靠的新型复合材料。硅烷偶联剂具有品种多、结构复杂、用途广泛的特点,主要应用于玻璃纤维、表面处理剂、增粘剂、密封剂、交联剂、特种橡胶粘合促进剂等领域,是有机硅行业发展较快的一个分支。

2006-2014年,我国硅烷偶联剂产能从4.9万吨增长至30万吨,年复合增长率为25.42%。截至2016年末,我国具有硅烷偶联剂生产能力的厂家约有60家。其中,华东地区聚集了我国75%的硅烷偶联剂生产企业,产能合计达到12万吨/年,行业内主要企业有成都硅宝科技股份有限公司(证券代码:300019)、景德镇宏柏化学科技有限公司、南京曙光硅烷化工有限公司、荆州江汉精细化工有限公司、湖北武大有机硅新材料股份有限公司、湖北新蓝天新材料股份有限公司等。

根据预测,预计到2020年,我国硅烷偶联剂产能将超过35万吨/年,届时产品规模及质量将会同步提升,下游市场也会随之增长。预计2020年产量约为27万吨,消耗三氯氢硅约21.4万吨。随着新环保法的实施,绿色环保要求的进一步升级,预计未来几年下游行业对硅烷偶联剂的需求将进一步提高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国三氯氢硅行业发展动态及投资前景分析报告

《2024-2030年中国三氯氢硅行业发展动态及投资前景分析报告》共九章,包含中国三氯氢硅企业经营分析,2024-2030年中国三氯氢硅市场供需预测,2024-2030年中国三氯氢硅投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国三氯氢硅行业现状分析:光伏需求驱动,行业开启景气周期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国光伏级三氯氢硅行业前景速览,随着对可再生能源的需求增加,市场规模快速上涨[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国三氯氢硅行业市场供需、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)