改性塑料属于石油化工产业链中的中间产品,主要由五大通用塑料和五大工程塑料为塑料基质加工而成,具有阻燃、抗冲、高韧性、易加工性等特点,是一种化工新材料。改性塑料的主要原材料为聚乙烯PE、聚丙烯PP、聚碳酸酯PC、聚对苯二甲酸丁二醇酯PBT以及ABS树脂等,按照功能分类可分为阻燃树脂类、增强增韧树脂类、玻纤增强热塑性塑料、塑料合金类和PVC合金产品等类别的改性塑料,主要用于汽车、家电、电子电气、办公用品、建筑等。

改性塑料产业链分析

资料来源:公开资料整理

改性塑料加工企业主要是将塑料经过改性加工后提供给下游厂商,如家电、汽车配套、电子电气、电动工具、玩具、灯饰、 IT 及办公设备等企业。 改性塑料企业是连接合成树脂生产企业与上述企业的桥梁,发挥着承上启下的作用。

目前已经在国内设立改性塑料生产基地的国外大企业有SABIC公司、杜邦公司、SOLVAY公司、陶氏公司、德国BASF公司、LANXESS、BAYER、Celanese公司、日本旭化成公司、宝理塑料公司,韩国三星公司、LG公司、锦湖公司,荷兰DSM公司等。国内从事改性塑料生产的企业超过3000家,产能超过3000吨规模的企业只有70余家,过万吨的屈指可数,而超过100万吨的仅金发科技一家。

生产改性塑料的主要跨国企业

国家 | 公司名称 |

美国 | 普立万(PolyOne)、陶氏化学(Dow)、 杜邦(DuPont) |

德国 | 巴斯夫(BASF)、 拜尔(Bayer)、 朗盛(LANXESS) |

日本 | 旭化成(Asahi Kasei))、 大科能(Techno Polymer)、 新日铁(Nippon)、东丽(Toray)、 三菱化工 |

韩国 | 三星、 LG、现代、 锦湖(KUMHO) |

资料来源:公开资料整理

这些大型跨国企业具有较强的原料采购和规模优势,与国际大客户有长期的合作历史。随着跨国企业纷纷在国内开设工厂,加大对中国市场的营销力度,我国改性塑料市场的竞争日趋激烈。未来,国内改性塑料市场的竞争将更多的体现在各厂商满足客户需求的定制能力、高端新材料产品的研发能力、产品性能稳定性的控制能力以及技术支持服务能力等多个方面。

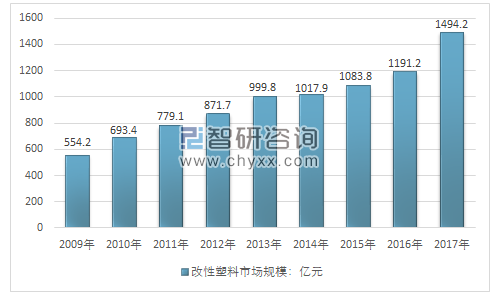

智研咨询发布的《2019-2025年中国改性塑料行业市场分析及未来前景预测报告》中显示:2017年我国改性塑料行业市场规模约1494.2亿元,同比2016年的1191.2亿元增长了25.44%,近几年我国改性塑料行业市场规模情况如下图所示:

2009-2017年中国改性塑料行业总体规模

资料来源:智研咨询整理

目前,我国从事改性塑料生产的企业行业内多数企业的产品品种单一,规模较小,行业集中度较低,绝大多数企业分布在华南、华东以及环渤海等经济发达地区。

2013-2017年改性塑料区域消费情况

资料来源:智研咨询整理

从行业竞争格局来看,除部分行业领先企业外,国内大部分改性塑料企业还是集中在中低端产品领域。具有技术领先优势和资本实力的企业则致力于开发中、高端产品,通过提高产品的技术门槛以及为客户提供更加全面的技术支持服务来建立自身的竞争优势,以抢占高端客户市场。而生产改性塑料的跨国企业则通常是集上游原料合成、改性加工、产品销售为一体的大型化工企业,具体如下:

2017年改性塑料行业主要上市公司业务收入

资料来源:公司年报,智研咨询整理

目前,国内塑料行业企业中规模较大的为金发科技,年产量超过15万吨,其他上市公司主要包括有:上海普利特复合材料股份有限公司、广东银禧科技股份有限公司等。改性塑料行业下游为大型家电、电子电气、电线电缆、汽车等行业,资金占用情况较为严重,行业基本都存在不同程度的应收账款较大的问题,包括已上市的金发科技、普利特、银禧科技近三年的应收账款也是呈现大幅上升趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国改性塑料行业市场行情动态及竞争战略分析报告

《2024-2030年中国改性塑料行业市场行情动态及竞争战略分析报告》共九章,包含中国改性塑料重点企业发展分析,中国改性塑料行业发展前景及趋势分析,中国改性塑料行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国改性塑料行业市场供需现状分析:下游应用领域继续延伸,塑料改性化率持续走高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国改性塑料行业全景速览:环保需求促使行业品质提升,推动改性塑料行业向高端化升级 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国改性塑料行业产业链分析:市场对改性塑料的需求呈上涨趋势 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)