人工智能由人创造的具有自然生物智能特征的系统,具有一定的感知、认知、记忆、分析、判断和行为的能力。从本质上看,一个物体要称得上是智能的,需要具备对环境的感知能力,并将感知所取得的信息进行处理,综合成经验和知识,进行推理分析,形成判断并作出反应,最终实现某种既定的目标。

人工智能进入人类社会的具体形态,取决于技术发展水平,更取决于人类的需求,后者是决定性的。哈佛大学认知心理学家霍华德•加德纳教授曾提出多元智能理论,将人类智能概括为七个范畴,包括语言、数理逻辑、空间、运动、音乐、人际、内省、自然探索、存在。

今天进入我们生活的人工智能,尽管在计算速度、稳定性和信息处理规模上,远远超过人类,但本质上还属于弱人工智能范畴,是人解决问题的工具,以应用软件、机械设备、可穿戴设备等形态呈现。

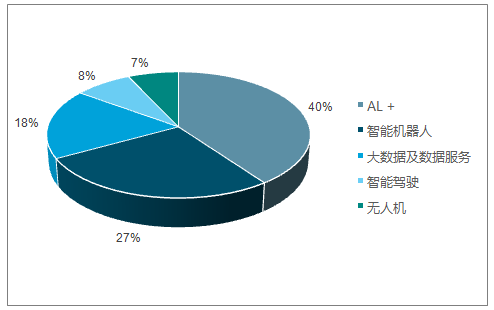

人工智能应用分布图

数据来源:公开资料整理

人工智能人才不足,基础层人才储备尤其薄弱,是我国在该领域仍然落后于欧美国家的一个主要原因。根据调查数据显示,至2017年一季度全球人工智能领域专业技术人才数量超过190万,其中美国人工智能领域专业技术人才总数超过85万,高居榜首。中国人工智能领域专业技术人才总数超过5万人,排在全球第7位。

目前,我国人工智能的发展更多依赖于引进大量海外高端人才,本土培养的高层次人才稀缺。在全球367所具有人工智能研究方向的高校中,168所位于美国,中国只有不到30所大学的研究实验室专注于人工智能,输出人才数量远远无法满足人工智能企业的用人需求。在美国,十年以上资深人工智能从业者占比71.5%,而中国这一数字只有38.7%。

2017年全球人工智能核心产业规模已超过370亿美元,我国人工智能核心产业规模达到56亿美元左右。预计到2020年,全球人工智能核心产业规模将超过1300亿美元,年均增速达到60%,其中基础层、技术层、应用层产业规模将分别突破270亿美元、342亿美元和672亿美元;我国核心产业规模将超过220亿美元,年均增速接近65%,三大层次产业规模将分别突破44亿美元、66亿美元和110亿美元。

2014年-2018年中国人工智能产业规模及预测图

数据来源:公开资料整理

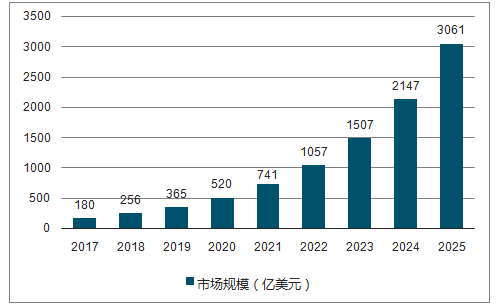

人工智能市场规模预测图

数据来源:公开资料整理

目前至2018年6月,全球人工智能企业数达到4925家,其中美国2028家,居第一;中国1011家,居第二,约为美国的一半。在全球人工智能企业最多的20个城市中,美国占了9个,中国有4个城市入围。

在全球范围内,人工智能已经成为增长最快的投资领域之一,人工智能产业发展直接带来了对专业数字技术人才需求量的增长。到2025年,新一代信息技术产业领域的人才缺口将超过900万人。人工智能的发展极大地刺激了新兴创新市场活力,催生出很多就业的新模式、新业态。人工智能在不同产业的融入,“AI+”将使得经济产出中知识性和观念性产品的比重快速提高。

我国在人工智能领域起步晚,技术基础薄弱,但追赶速度迅猛,在部分具体应用领域居于发展的前沿。总体上看,与美国、欧洲、日本相比,中国人工智能在基础层的理论、技术、操作系统、高端硬件和设备上还远远落后,在技术层有所积累,在面向市场终端的领域已经有比较成功的应用。从产业发展来看,中国在人工智能领域具备一定的基础,发展势头良好,企业数量快速增长,投融资活跃。

人工智能的兴起恰逢中国经济社会结构的快速调整,这意味着未来十年中国人工智能发展迎来了一个黄金窗口期。在这一时期,中国经济中服务业发展滞后但正处于快速扩张阶段,就业蓄水池规模庞大,而且数量型的人口红利正开始衰退,这将在很大程度上缓冲因为人工智能应用带来的就业冲击以及由此引发的一系列问题,人工智能的快速应用将有助于解决中国在一些行业中存在的供给瓶颈,有助于进一步释放中国社会的发展活力。

智研咨询发布的《2018-2024年中国人工智能行业投资分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国人工智能生成内容(AIGC)行业市场全景调查及战略咨询研究报告

《2024-2030年中国人工智能生成内容(AIGC)行业市场全景调查及战略咨询研究报告》共十二章,包含中国人工智能生成内容(AIGC)行业重点上市企业经营状况分析,2021-2023年中国人工智能生成内容(AIGC)行业投资潜力分析,对2024-2030年中国人工智能生成内容(AIGC)行业发展前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。