近几年,随着人民生活水平的提高与消费升级的驱动,国人对化妆品的需求明显提升,叠加电商这一新渠道的普及,国产化妆品重新崭露头角,呈现复苏迹象。

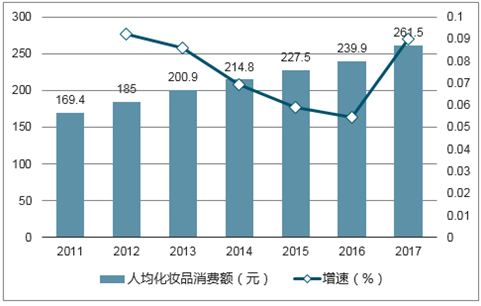

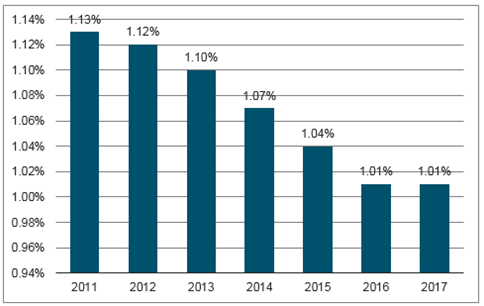

随着电子商务的普及,国人的消费模式与消费习惯开始发生改变,叠加居民收入水平提高,三四线城市居民对化妆品的需求显著提升,我国人均化妆品消费由2011年的169.4元增长至2017年的261.5元。随着销售渠道的多元化与消费升级带来的需求增长,国产品牌市占率有望进一步提升。

2011-2017年我国人均化妆品消费增速趋缓(单位:元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国互联网+化妆品行业市场发展模式调研及投资趋势分析研究报告》

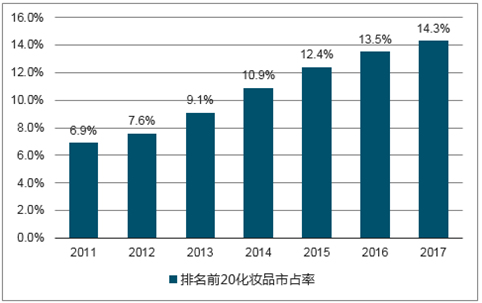

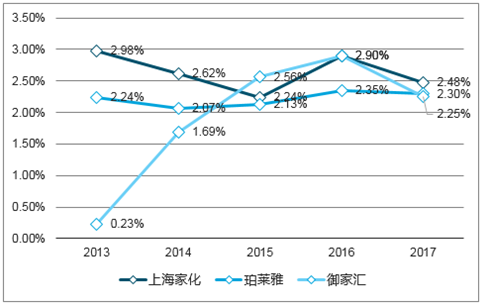

2011-2017年我国排名前20的国产化妆品公司市占率显著提升

数据来源:公开资料整理

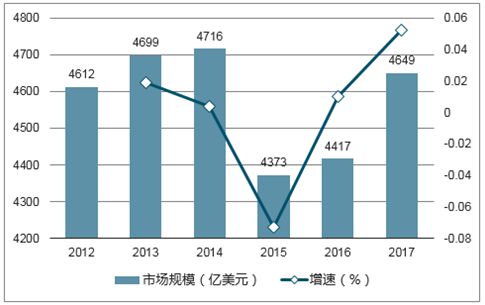

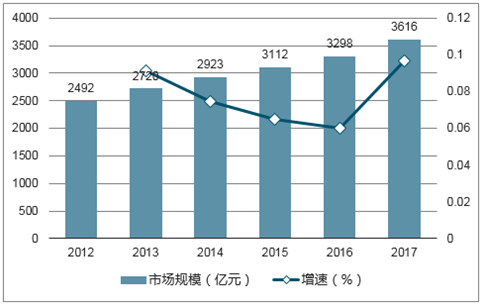

近两年全球经济有所回暖,带动化妆品消费反弹,2017年全球市场规模达到4649.42亿美元,同比增速达到5.3%。同一时期,中国化妆品市场增速始终高于世界平均水平,2017年化妆品市场规模达到3,616亿元,同比增速达到9.6%。

2012-2017年全球化妆品市场规模(亿美元)

数据来源:公开资料整理

2012-2017年中国化妆品市场规模(亿元)

数据来源:公开资料整理

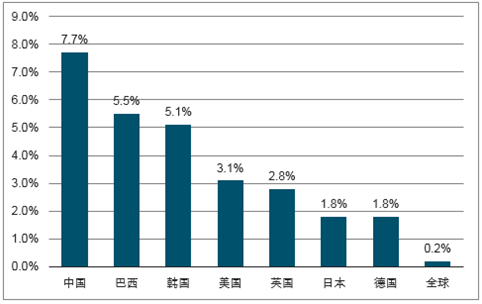

在人们越来越注重自身形象与颜值的时代,化妆品越来越成为一种刚性需求。2012-2017年我国化妆品市场CAGR高达7.7%,显著高于其他化妆品消费大国。在2013年,中国超越日本成为世界第二大化妆品消费国,2017年我国化妆品的市场规模已占到全球市场的11.5%,仅次于美国的18.5%。

中国化妆品消费额/可支配收入比例稳定,表明化妆品趋近刚性需求

数据来源:公开资料整理

中国化妆品市场增速高于世界平均水平

数据来源:公开资料整理

中国为世界第二大化妆品消费国

数据来源:公开资料整理

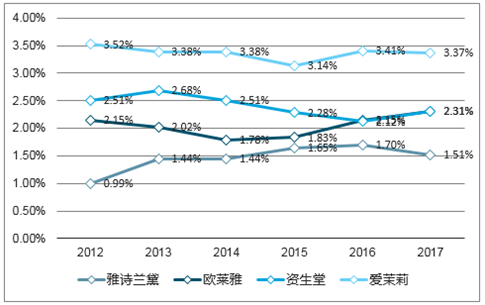

近几年,随着部分化妆品品牌的精准营销,叠加电商的普及与三四线城市消费升级,一些国产化妆品品牌的市场份额有明显提升。其中百雀羚市场份额由2014年的1.4%增长至2017年的2.3%,位列品牌市场份额第二位,自然堂市场份额由2014年的1.3%提升至2017年的1.7%,位列品牌市场份额第5位,国产化妆品牌崛起趋势明显。

2017年中国化妆品市占率提升明显

排名 | 公司名称 | 市场份额 | 排名 | 品牌名称 | 市场份额 |

1 | 宝洁 | 10.2% | 1 | 巴黎欧莱雅 | 3.0% |

2 | 欧莱雅 | 8.5% | 2 | 百雀羚 | 2.3% |

3 | 资生堂 | 3.1% | 3 | 玫琳凯 | 2.2% |

4 | 高露洁 | 2.8% | 4 | 海飞丝 | 2.0% |

5 | 联合利华 | 2.8% | 5 | 自然堂 | 1.7% |

6 | 上海上美 | 2.6% | 6 | Olay | 1.7% |

7 | 雅诗兰黛 | 2.5% | 7 | 韩束 | 1.6% |

8 | 爱茉莉太平洋 | 2.5% | 8 | 飘柔 | 1.5% |

9 | 百雀羚 | 2.3% | 9 | 兰蔻 | 1.5% |

10 | 伽蓝集团 | 2.2% | 10 | 雅诗兰黛 | 1.4% |

数据来源:公开资料整理

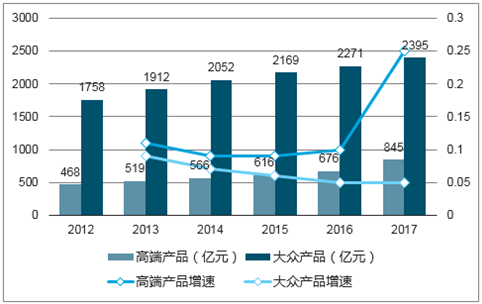

从不同档次的化妆品来看,我国化妆品市场中大众消费类产品占据约3/4的市场份额,但近年来高端产品增速较快,占比逐渐提升。2012-2017年间国内大众市场规模由1,758亿增长到2,395亿,CAGR为6.4%;高端市场规模由468.47亿增长至845.13亿,CAGR为12.53%。2017年大众市场增速有所放缓,增速仅为5.46%,但高端化妆品上升趋势迅猛,增速高达24.95%。

根据预测,2020年我国中产阶级家庭将达到76%。中产阶级拥有稳定的收入与较为宽裕的经济生活条件,有一定的高端支付能力与意愿,对国内外知名品牌更为信任,也愿意为优良的产品与服务支付溢价。这一群体规模的增大,成为消费升级的主要驱动力之一。

我国大众化妆品占比高,高端化妆品增速较快(单位:亿元)

数据来源:公开资料整理

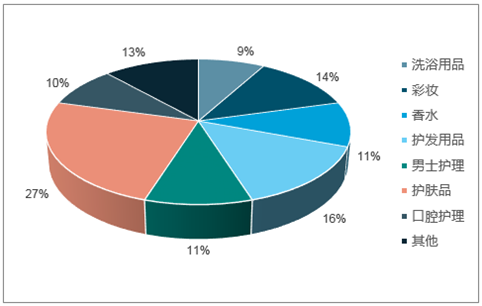

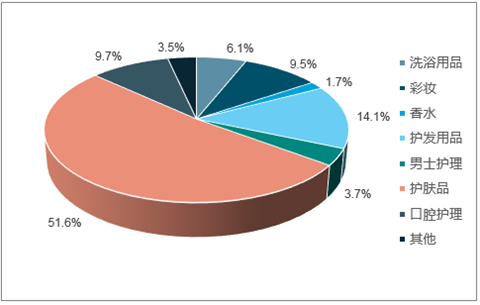

全球日化用品市场中,护肤品所占比例最大,达到26.75%,其次是彩妆、护发用品、香水等。在我国,护肤品市场规模占整个日化用品的51.62%,约为世界平均水平的两倍。而我国消费者对彩妆、香水类产品需求则显著低于世界平均水平,全球彩妆品类占比为14%,我国仅为9.5%,全球香水品类约占比为10.62%,而我国仅为1.70%。

2017年全球化妆品行业品类分布

数据来源:公开资料整理

2017年中国化妆品市场护肤品占比高达52%

数据来源:公开资料整理

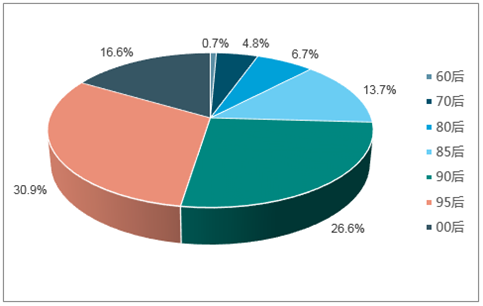

据微博数据中心发布的2017年化妆品报告显示,其用户中关注化妆品占比最大的人群为90后和95后,占比高达54.1%,1990年后出生人群合计占比达到66.6%。此外,80后、90后的在社交网络上对化妆品的高关注度同时意味着这类人群更易受到线上数字营销的影响。

微博关注化妆品用户66.6%为1990年后出生(2017年统计数据)

数据来源:公开资料整理

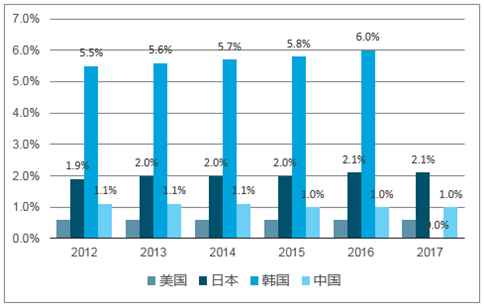

2017年,中国人均化妆品消费额仅为38.7美元,美国、日本和韩国的这一数额分别为264.4、284.7与246.4美元,分别是中国的6.8x、7.4x和6.4x,中国化妆品消费提升空间巨大。

中国化妆品人均消费额偏低(2017年,单位:美元)

数据来源:公开资料整理

我国化妆品消费占人均可支配收入比例较低

数据来源:公开资料整理

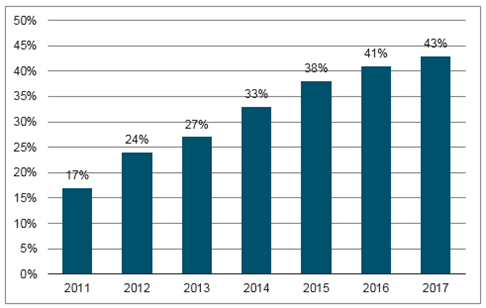

近年来随着电商逐渐渗透人们的生活,化妆品线上消费额迅速提升,远超线下百货、商超、专营店等渠道,2012-2017年电商渠道占比由10.2%增长至23.3%,实际销售额CAGR高达27%,而线下除化妆品专营店增长较快外(五年CAGR10.7%),其余渠道均占比均增长缓慢或呈下降趋势。

我国线上化妆品销售占比增长迅速

数据来源:公开资料整理

由于线上数字营销不受地域限制,可触及更广泛的人群,更有利于各品牌在低线人群的布局。诸多国产新兴品牌抓住这一窗口期,依靠电商渠道与精准营销迅速崛起,单从天猫双十一销量来看,本土品牌百雀羚连续三年问鼎榜首。

国产品牌在天猫双十一日销量居前

排名 | 2015 | 2016 | 2017 |

1 | 百雀羚 | 百雀羚 | 百雀羚 |

2 | 韩束 | 欧莱雅 | 自然堂 |

3 | 自然堂 | SK-II | 兰蔻 |

4 | 玉兰油 | 一叶子 | 雅诗兰黛 |

5 | 欧莱雅 | 自然堂 | SK-II |

6 | 阿芙精油 | 雅诗兰黛 | 玉兰油 |

7 | 兰蔻 | 韩束 | 欧莱雅 |

8 | 御泥坊 | 佰草集 | 一叶子 |

9 | 雅诗兰黛 | 玉兰油 | 悦诗风吟 |

10 | 膜法世家 | 兰蔻 | 资生堂 |

数据来源:公开资料整理

持续的研发投入是保证高质量化妆品不断产出的重要因素,高端国际品牌之所以维持良好的口碑,主要因为持续研发出市场领先的化妆品配方。国际品牌具备明显的规模优势与资金优势、研发能力密切相关,且对品牌地位与销售额均可带来强有力的支撑。

国际集团研发费用率在1.5%-3.5%之间

数据来源:公开资料整理

中国公司研发费用率逐渐接近世界平均水平

数据来源:公开资料整理

相比之下,本土品牌则更多利用新兴媒体,将更多资金投入数字营销。在电视综艺、网络综艺、网剧、短视频遍地开花的大背景下,本土新兴品牌不再局限于明星代言人,单体电视广告等传统方式,而转向数字化营销,选择在热门电视剧、综艺中进行植入或冠名,提高产品在消费者视野中的曝光度与话题度,同时邀请业内KOL进行协同宣传推荐。

从化妆品营销全产业链来看,新媒体从传统线上销售平台转型为品牌推广平台,社交属性凸显,移动互联网成为流量的主要入口。

单从微博渠道来看,截止2018Q1微博月活用户数4.11亿,较上季度环比提高4.85%,较2017Q1同比上涨20%以上,超高的用户基数为营销打下了坚实基础。截止2017年10月,当年含有化妆品的博文量达43亿篇,其中评论超22亿,转发超44亿,互动数高达141亿次,总曝光数28,643亿,800个以上的化妆品牌在微博被提及。微博的新媒体属性使得其成为化妆品线上宣传的最佳渠道。

2017年微博关注大众化妆品的用户中74.1%为1990年后出生

数据来源:公开资料整理

数据表明,2017年超过45%的古代和近代电视剧植入了化妆品广告,广告植入已成为本土化妆品发展的重要方式。

2017年移动端看剧人群中70%在30岁以下

数据来源:公开资料整理

超过45%的古代近代电视剧植入化妆品广告(2017年)

数据来源:公开资料整理

综上,我们总结出本土品牌化妆品主要的营销模式:一是依托微博、美妆App等平台,邀请年轻化偶像通过多种形式推介旗下单品,同时通过热播剧广告植入,扩大品牌影响力;二是线上线下联动,通过新零售弥补线下渠道的不足,推出联名爆款限量线上销售,从而达到快速提高营业额的效果。

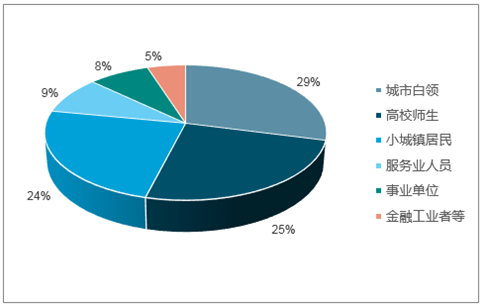

2017年美妆线上消费渗透率达到43%,较2011年提高26pct,同时从消费人群来看,白领、高校师生及小城镇居民占比高达78%。从这个角度来看,以高校师生、小城镇居民为主要消费群体,同时积极拓展线上销售渠道成为国货化妆品提升销量的重要举措。

2017年化妆品线上消费渗透率达43%

数据来源:公开资料整理

消费人群中50%来自高校师生和小城镇居民(2017年)

数据来源:公开资料整理

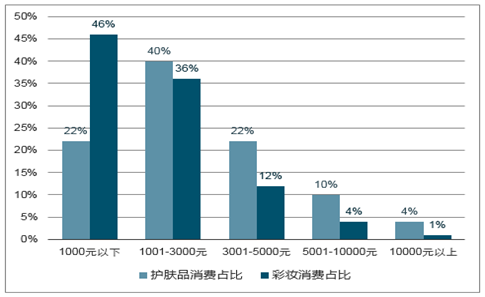

根据微博数据中心的统计,化妆品购买者中,62%的护肤品年消费额和82%的彩妆年消费额在3000元以下,而集中于大学生群体,上述两比例则为84%和90%。如果考虑化妆需要多种类型的产品,并且化妆品消耗量较大,那么平均单支化妆品的消费额大约在500元以下。

2017年护肤品和彩妆年消费额集中在3000元以下

数据来源:公开资料整理

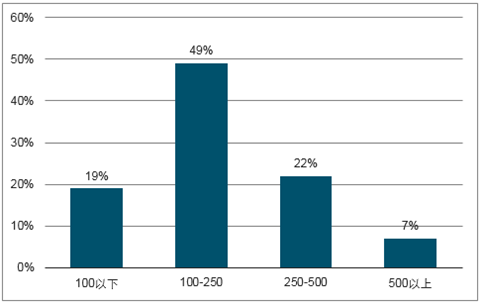

2017年单支护肤品消费额在250元以下的消费者占比近70%

数据来源:公开资料整理

本土品牌既面临国际大品牌的竞争压力,本土品牌之间尤其是新兴品牌之间亦形成激烈的竞争态势。国内化妆品有较为严格的监管制度,但不排除出现化妆品安全风险事件,将会对整个行业造成一定程度影响。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。