全球音乐产业开启复苏周期,流媒体付费为主流商业模式。根据调查数据显示,2017年全球录制音乐市场收入规模达到173亿美元,同比增长8.1%;流媒体音乐收入占比达到30%,同比增长41.1%,成为数字音乐市场主要增长点。有65.9%的用户喜欢音乐的原因在于舒畅身心,55%的用户认为音乐是一种情绪表达。付费订阅模式是基于用户对于娱乐内容便捷性、品质、性价比等综合考虑最佳商业模式,对于用户习惯培养具有不可逆特征,这种模式将成为未来很长一段时间内音乐平台主要变现模式。

我国数字音乐商业化刚起步,未来付费率提升是核心成长逻辑。数字音乐是我国音乐内容主要变现形式,占整体消费的96%。根据调查数据显示,我国数字音乐用户2017年达到5.5亿人,数字音乐的渗透率仅次于网络视频。2017年我国数字音乐付费市场规模仅为32亿元,同比增长约60%,整体付费率不足4%,相比于欧美成熟市场以及国内视频等行业有显著的提升空间。预测:2022年我国数字音乐平台付费率提升至15%,ARPU提升至132元/年;2017-2022年数字音乐整体市场规模由47.5亿元增长至180.3亿元,年均复合增长达到30.6%。

付费订阅是驱动全球音乐市场重回增长。实体唱片业受到冲击,全球音乐产业规模进入持续下滑通道,根据数据调查显示,2017年全球录制音乐市场收入规模达到173亿美元,同比增长8.1%。流媒体音乐收入占比达到30%,同比增长41.1%,成为数字音乐市场的主要增长点。考虑到音乐娱乐是刚需品的特点,目前全球付费订阅用户仅占全球智能机用户5%,未来仍有显著的提升空间。

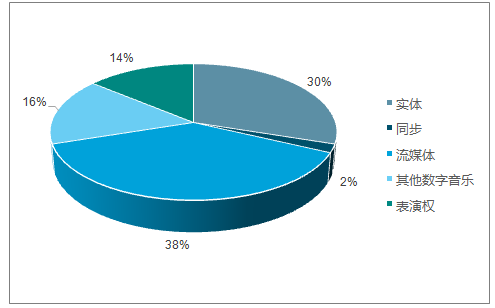

2017年全球数字音乐收入结构图

数据来源:公开资料整理

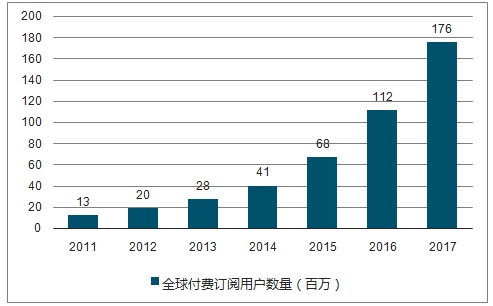

全球流媒体付费订阅用户变化图

数据来源:公开资料整理

目前我国的数字音乐产业尚处于初级阶段,2017年数字音乐行业付费会员订阅付费率仅4%左右,而国际流媒体巨头2018H1付费率达到46%,国内互联网视频巨头付费率均超过15%,由此我国数字音乐付费率未来仍具备显著提升空间。在多元化的结构中,2018年7月娱乐直播、广播电台、网络K歌行业活跃用户规模分别达到6728万、1.01亿和1.89亿。

预计2022年我国数字音乐市场规模达到180.3亿,年均复合增长率达30.6%,。随着人均收入持续提,居民消费重心将逐步从物质消费过度到精神消费,人均教育文化娱乐支出有望稳步提高。

在自带付费属性的00后中在线下娱乐参与度与消费更高,移动互联网新增流量的主要来源,2017年中国的游戏、数字阅读、在线视频、现场娱乐、数字音乐、电影的合计行业规模超4000亿元,部分细分行业处于高速发展中,在00后这个时代将进一步扩大。

00后人群是互联网原住民,也是消费能力更强的独二代。出生人口规模约1.6亿,规模低于90后和80后。00后在一线城市的分布低于整体水平,二线城市的00后最多,占据37.2%,四线及以下城市的00后分布占比大于整体,达到33.5%。

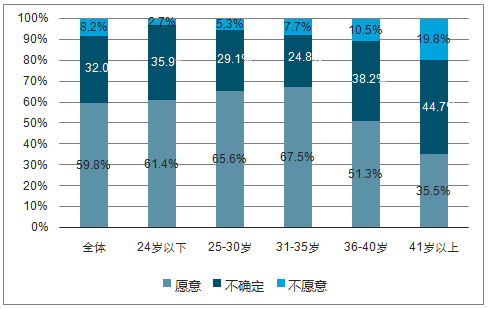

听音乐仍然是用户核心需求,但场景在趋于多元化。年轻用户付费打赏倾向高,且炫耀性打赏付费高。数字音乐平台行为占比中,听歌、下载歌曲、个性推荐等直接和听的功能是用户使用频率最高的功能。音乐产业核心还是内容属性,其最终的核心变现模式一定是付费。根据数据调查显示,35岁以下的年轻用户具有显著高于平均水平的付费意愿。

在线音乐付费年龄层图

数据来源:公开资料整理

视频付费用户年龄结构图

数据来源:公开资料整理

数字音乐付费消费方式图

数据来源:公开资料整理

数字音乐内容仍然是用户付费的核心因素,短期来看,更多的曲库,更好的音质,更丰富的会员权益都会成为影响用户付费的关键因素,驱动用户付费率不断提升;中长期看,行业付费率要到达欧美成熟国家水准,还需要行业具备持续出优质新音乐的能力。由于当前华语乐坛出新能力有所欠缺,当前数字音乐专辑付费和会员订阅付费成为区分新音乐和经典音乐差异化服务。长期来看,分层次的付费订阅模式将成为发展确定趋势。

智研咨询发布的《2018-2024年中国数字音乐行业市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国数字音乐行业市场全景调查及投资前景研判报告

《2024-2030年中国数字音乐行业市场全景调查及投资前景研判报告》共八章,包含国际数字音乐商家经营分析,中国数字音乐主要服务商及运营商经营分析,2024-2030年数字音乐市场前景趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![周杰伦的歌能全网听了吗?国家版权局:除特殊情况外,各数字音乐平台不得签署独家版权[图]](http://img.chyxx.com/2022/01/U83808XCS8_m.png?x-oss-process=style/w320)

![2020年中国数字音乐用户人数及市场规模分析:相关法律制度的完善推动产业繁荣发展[图]](http://img.chyxx.com/2021/01/20210115133527.jpg?x-oss-process=style/w320)