一、医疗器械行业发展现状分析

1、全球医疗器械行业发展现状分析

随着经济的发展、人口的增长、社会老龄化程度的提高,以及人们保健意识的不断增强,全球医疗器械市场持续快速扩大。整体来看,全球医疗器械市场需求增长率远远高于GDP增长。

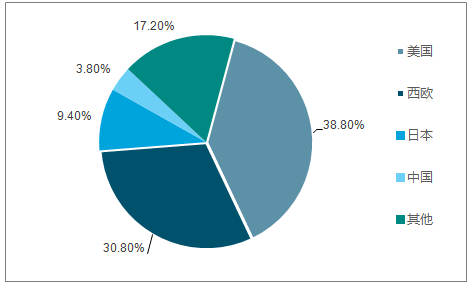

全球医疗器械行业集中度较高,目前排名世界前25位的医疗器械公司的销售额合计占全球医疗器械总销售额的60%,而散布在世界各地的数万家医疗器械公司的销售额合计只占40%的份额。从各个国家和地区看,美国稳居行业龙头地位,其医疗器械行业销售收入在全球占比达38.8%,其次分别是西欧,占比30.80%,日本约占9.4%,中国约占3.8%,其它国家和地区共占17.2%。

全球医疗器材产业分布情况

国家/地区几天 | 国家及地区 |

世界医疗器械主要生产国 | 美国、德国、荷兰、日本、中国 |

世界医疗器械主要消费国 | 美国、中国、日本、英国、加拿大 |

世界医疗器械主要出口国 | 美国、中国、德国、日本、荷兰 |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国医疗器械和药品包装材料市场研究及投资前景预测报告》

全球医疗器械市场份额

资料来源:公开资料整理

2、中国医疗器械行业发展现状分析

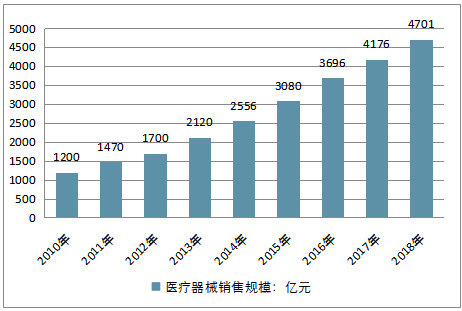

我国医疗器械2015年市场总规模约为3080亿元,2015-2020年医疗器械市场将保持20%的增速。根据此增速测算,2016年中国医疗器械销售规模为3696亿元。截止到2017年中国医疗器械销售规模达到了4176亿元,预计2018年中国医疗器械销售规模将超4700亿元。

2010-2018年中国医疗器械销售规模走势

资料来源:公开资料整理

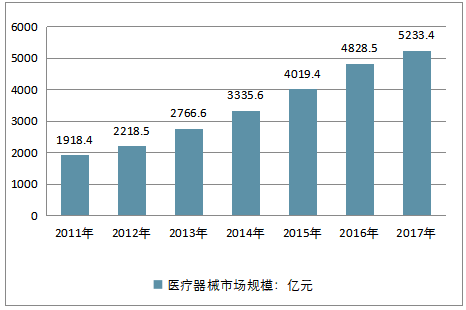

随着医疗器械行业的蓬勃发展,2017年市场规模已达5233.4亿元,家用医疗器械也迎来了快速发展。同时,我国公共医疗资源稀缺,公共医疗卫生服务系统落后,再加上居民日益重视自身身体健康,家用医疗器械市场增长动力充足。

2011-2017年中国医疗器械行业市场规模走势

资料来源:公开资料整理

无论是农村居民还是城镇居民,其每年用于医疗保健的支出都在持续增长,表明我国家用医疗器械市场有着旺盛的潜在需求。2017年全国居民医疗保健人均消费1451元,其中城镇、农村分别为1755元、1091元。

2007-2017年中国城乡居民人均医疗保健支出情况对比

资料来源:公开资料整理

人口老龄化也是家用医疗器械发展的主要动力来源之一。数据显示,截至2017年底,国内60岁以上老年人口数达24090万人,占比达到17.3%。老龄化的趋势必然会带来相应的医疗消费,提高家用医疗器械的使用频率。各类家用医疗器械,例如呼吸机、血糖仪、轮椅、制氧机、血压计等,都会随着老龄化的到来而打开新的市场空间。

2017年国内人口结构按年龄分布情况

资料来源:公开资料整理

随着我国人口老龄化的加剧以及扶持政策力度加大,医疗器械市场规模正不断扩张。中国医疗器械产业由小到大,迅速发展,现已成为一个产品门类比较齐全、创新能力不断增强、市场需求十分旺盛的朝阳产业。特别是近年来,医疗器械产业发展速度进一步加快,连续多年产值保持两位数增长。其中,作为骨科和心血管所需的介入器材、植入器材和人工器官等高值医疗器械也迎来快速增长的时期。

我国高值医疗器械拥有巨大的成长潜力。据统计,2015年中国医疗器械市场销售规模约为3080亿元,高值医疗器械占整体医疗器械规模的25%,市场规模约为770亿元。

目前,中国企业除了超声聚焦等少数技术处于国际领先水平外,在高科技产品方面,中国医疗器械的总体水平与国外先进水平的差距约为15年。除了超声聚焦等少数技术处于国际领先水平外,不少关键技术被发达国家大公司所垄断,国产医疗器械产品不论在技术能级、档次方面,还是在产品功能、外观以及操作便捷方面,与美、欧、日等发达国家有明显的差距,产品技术性能和质量水准落后于国际先进水平,难以满足国内临床和科研的需求。

总体而言,目前我国高值医疗器械行业仍旧处于吸收发达国家技术优势、转化创新的阶段。总体的研发能力还是较为薄弱,大多数企业品牌都集中在低端领域。而高端领域的关键技术与核心零部件则还要依赖进口。

在此背景下,我国高值医疗器械的竞争格局第一梯队均为技术最为先进的美国企业,我国国内领先品牌多位列第二或第三梯队。

国内高值医疗器械行业主要梯队代表企业及主要产品统计情况

梯队类别 | 企业 | 主要产品 |

第一梯队 | 德国贝朗医疗 | 骨类植入器械、神经补片等 |

美国强生公司 | 补片、支架、骨类植入器械等 | |

美国戈尔公司 | 补片、血管类和骨类植入器械等 | |

美国巴德公司 | 疝修补材料类、骨类植入器械等 | |

第二梯队 | 冠昊生物 | 补片、生物膜及其他医疗器械 |

美国巴奥米特公司 | 第三类植入材料和人工器官生产 | |

北京威联德骨科技有限公司 | 骨水泥胶枪、解剖型钢板、螺钉 | |

北京纳通医疗设备有限公司 | 珊瑚改性羟基磷灰石技术制备人工骨 | |

第三梯队 | 北京爱康宜诚医疗器材有限公司 | 第一、三类植入性工工器官 |

北京佰仁医疗科技有限公司 | 生物瓣、成形环、心包补片 | |

北京天新福医疗器材有限公司 | 生物膜 | |

北京益而康生物工程研发中心 | 胶原蛋白海绵、纳米晶胶原基修复材料 |

资料来源:公开资料整理

第一梯队以外资企业为主,这类企业在品牌、产品设计及销售渠道上具有较强的优势,特别是由于长期经营,已经在国际上获得医学界普遍认可,产品品牌认知度较高;

第二梯队主要是指国内年销售收入在3000万以上的高值医疗器械企业,这类企业一般是在某细分领域内具有独特的竞争优势,使得企业规模逐步扩大,同时这些企业正呈现出品牌建设阶段特征,通过不断努力,提高企业经营规模;

第三梯队高值医疗企业在国内企业总数比重较大,这类企业由于受资金、技术等方面的限制,经营规模相对较小,因此在与外资、国内领先企业的竞争中,第三梯队企业面临较大压力。

此外,虽然国内部分高值医疗器械企业在总体规模上竞争优势一般,但其在细分市场领域具有较强的竞争力,例如先健科技和华医圣杰在封堵器市场领域和乐普医疗三分天下;再如康辉、创生和威高三家企业虽在在整个高值医疗器械整体市场份额一般,但占据了国内所有骨科厂家销售额的40%左右。

国内高值医疗器械行业主要细分领域竞争分析

细分市场 | 优势企业 |

心血管支架 | 乐普医疗、微创医疗、山东吉威等 |

封堵器、心脏瓣膜、起博器等先心病介入器械 | 先健科技、乐普医疗(主要是控股子公司上海形状和秦明医学)、华医对杰 |

脑血管植入器材 | 微创医疗 |

骨科植入医疗器械 | 康辉、创生、威高 |

资料来源:公开资料整理

二、医疗器械行业将迎来机遇,发展前景良好

随着经济社会的全面发展与进步,以维护和保障大众身心健康为核心的健康服务业正成为新兴产业的重要组成部分,改革、深化、医疗、体制这类字眼逐渐进入大众的视野,老百姓对于享受优质医疗服务的期待也随之提高。

为加强医疗器械检验检测机构管理,规范医疗器械检验检测工作,按照国务院部署,结合医药卫生体制改革,促进社会办医健康发展,有利于扩内需、惠民生和发展现代服务业。现今,医疗检验检测机构由国有机构垄断的局面有望因此改变,第三方检测机构和具备性价比优势的医疗器械将迎来机遇。业内预期,医疗检验检测机构整合改革后,医疗检验检测机构由国有机构垄断的局面有望改变,民营检测和第三方检测市场将迎来重大机会。

即将发布的机构整合意见正是对《决定》的细化和实施。国家质检总局科技司科技规划处调研员刘展表示,检验检测机构整合的思路是,根据国务院机构改革和职能转变的要求,充分体现分类推进事业单位改革精神,按照整合建立公益性政府检验检测机构和经营性社会检验检测机构两支队伍的指导思想和“专业化提升,集团化整合,市场化运营,国际化发展”的方向。

整合医疗检验检测机构对保证医疗卫生安全提供了必要的技术保障,是民生工作的具体体现。近年来,新的医疗器械相关法规、指导原则、行业标准不断出台不难感受到从国家层面对医疗器械监管内容和方法的不断调整和完善。随着国家整体医疗改革的推进,作为医疗健康产业的重要组成部分,医疗器械的诊疗技术也面临新的机遇与挑战。

值得注意的是,与以往相比,此次特别提出要探索以公建民营、民办公助等方式建立区域性检验检查中心,面向所有医疗机构开放。这对社会办医扩大发展空间来说是个很好的机遇。业内分析认为,在医疗信息化不断加深的背景下,区域性检验检查中心正成为一种趋势,对促进优质医疗资源纵向流动意义重大。这一改革举措对于正在推进的检验检测认证机构整合改革将是重大政策利好。

在新的形势下,如何利用好现有的检验检测资源,满足医疗器械行业快速发展的需要,已经成为和民间共同的思考话题。预期在不久的将来,中国的药品、医疗器械检测检验市场将会呈现一个新的格局。高端医疗器械不仅被视为新兴产业的发展目标,亦被认定为重点突破的领域。

随着国家对于国产医疗器械行业的政策扶持,以及企业自主创新意识的不断提升,技术水平的不断提高,国内医疗器械市场获得了快速发展,已涌现出一批产品及服务领先的龙头企业。新政策、新机遇,提升了国产医疗品牌对品质的追求,有利于创新型、规模化和国际化企业的发展。与此同时,我国医疗器械市场还有巨大的增长空间。

2017年是国产医疗器械发展中里程碑式的一年。作为长期被GPS为代表的进口品牌垄断的医疗器械行业,国产品牌达到了前所未有的市场占有率。一方面,得益于近年来国产品牌在产品研发上的投入,某些国产医疗器械品牌在产品性能和售后服务上,已赶超同类型的进口设备;另一方面,全社会对于支持国产医疗器械发展的呼声不断高涨,国家政策的扶持,给予了民族品牌极大助力。

随着人口老龄化的加快,人民生活水平的提高,以及新型诊疗技术逐渐推广,医疗器械行业终端需求将继续保持快速增长,受政策扶持鼓励的领域,尤其是有能力实现进口替代的国产医疗器械企业,在未来将获得巨大发展空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告

《2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告》共十章,包含2019-2023年中国微创医疗手术器械行业竞争格局分析,中国微创医疗手术器械重点企业深度分析,2024-2030年中国微创医疗手术器械行业发展前景及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。