国内对双臂机器人的研究仅有短短几年时间。由于我国制造业自动化技术水平和工业现代化水平与国外存在着较大的差距,就单臂机器人本身的研究还处在仿制和应用起步阶段。因此对双臂机器人的研究还刚刚界入。受许多相关技术和研究条件的制约,目前国内对双臂机器人的研究主要涉及运动轨迹规划、动力学以及协调控制等方面。

2017年,工信部发布的《促进新一代人工智能产业发展三年行动计划》指出,要提升家庭服务机器人的智能化水平,并明确到2020年,智能服务机器人将在环境感知、自然交互、自主学习、人机协作等关键技术取得突破;实现智能家庭服务机器人、智能公共服务机器人批量生产及应用的目标。

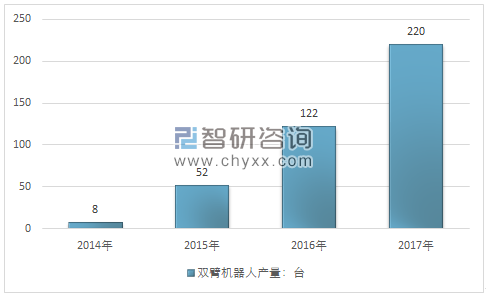

2016年我国双臂机器人产量开始提升,2017年我国双臂机器人行业产量约220台,同比2016年的122台增长了80.33%。近几年我国双臂机器人行业产量情况如下图所示:

2014-2017年中国双臂机器人行业生产情况

资料来源:智研咨询整理

工业自动化是传统制造技术向先进制造技术转变过程中出现的先进制造模式。以工业机器人为代表的高新技术与现代制造技术相融合,为传统的装备制造以及物流等相关行业的生产方式带来了革命性的产业变革。这种变革首先由汽车制造业展开,逐步向其他应用领域拓展并在应用程度上逐步深入。这种变革代表着人类科技进步的发展方向,具有逐步深入和可持续性,为双臂机器人行业提供了广阔的发展空间和历史性的机遇,一定程度上也刺激了我国上比机器人的需求量增长。

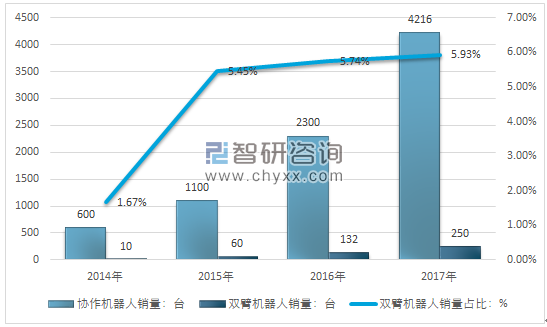

2017年我国双臂机器人行业需求量250台,占比协作机器人销量4216台比重的5.93%。近几年我国双臂机器人行业需求量情况如下图所示:

2014-2017年中国双臂机器人行业需求量及占比情况

资料来源:智研咨询整理

机器人与工业自动化行业是一个典型的技术依赖性行业,随着我国本土企业自身的技术积累和国家技术支持,关键零部件以及产品生产的相关核心技术不断成熟,即使与国外相关企业仍有不小的差距,但这一核心技术的不断成熟对于我国本土企业的竞争力以及行业的发展壮大提供了重要的基础。

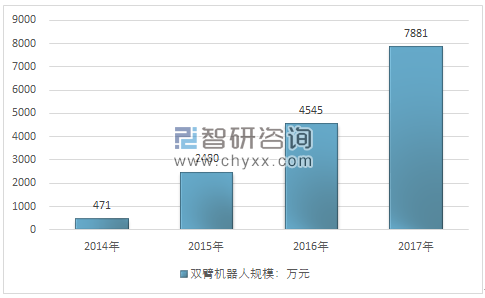

根据智研咨询发布的《2019-2025年中国双臂机器人行业市场调查分析及发展前景预测报告》数据显示:双臂机器人行业也借此平台在近几年快速扩张了行业规模,从2014年的471万元增长到2017年的7881万元,近四年复合增长率155.77%。

2014-2017年中国双臂机器人行业市场规模

资料来源:智研咨询整理

我国双臂机器人近几年各项数据高速提升,反映出我国工业机器人领域市场成长速度可观,但是综合来看,我国双臂机器人甚至工业机器人领域的资源储备以及技术基础相对有所欠缺,主要表现为:

1、核心零部件仍然被外企垄断

机器人制造包括整机制造、控制系统、伺服电机及驱动器以及减速器等方面,控制系统及减速器的核心技术仍由国外企业掌握,国内企业只能发挥“组装”优势,将已接近成品的各部分模块组合到一起。并且许多零部件的缺失使得国内企业在拓展产业链方面很受限制,高昂的进口费用也极易威胁企业的生存状况。由于核心零部件生产被国外机器人巨头垄断,国内尚不具备核心零部件自产能力,而核心零部件又是整个机器人产业链中利润最高的一环,所以国产机器人在零部件价格上相对国外机器人没有优势。国内机器人企业的技术水平亟待提高。

2、行业规模较小,导致产业链松散

与其他高端装备制造领域的情况不同,机器人制造主要集中在民营范围,产能规模自然不能比拟航空航天等产业,研发成果也无法在有利平台得到展现。虽然国有企业总是给人效率低下的印象,但是在机器人等尖端技术研究领域,国资不足是国产制造的最大劣势,缺乏国企的规模管理导致产业链过于松散,而国外主流的工业机器人领域,配套产业及设备的集群效应才是机器人制造的关键。只有具备完善的产业链,盈利空间才能得到提升。中国在工业机器人领域的落后地位,导致了今后对领先水平的追赶必是漫长的过程。

3、行业竞争日趋激烈

目前工业机器人行业内的企业大多为规模较小的民营企业,因此行业内的竞争较激烈。在激烈的竞争环境下,作为技术密集型的企业,可能会因考虑抢占市场份额等短期因素而偏离企业长期的发展目标。

综上所述,双臂机器人的发展是未来中国制造崛起的关键环节,而解决双臂机器人现阶段的不利因素则是保障中国制造2025的重要任务。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)