一、净水器行业现状

1、2017年净水器市场现状

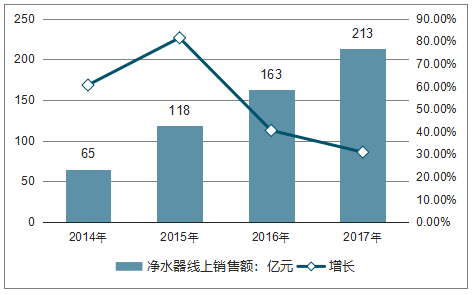

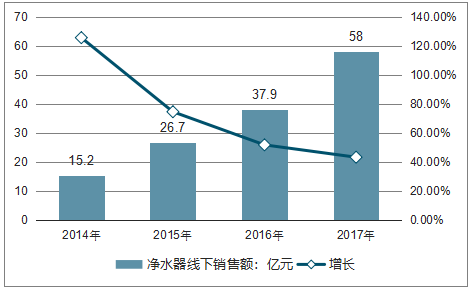

最近几年,随着消费升级趋势显现,净水器销售规模逐年增长。数据显示,2015年之前,中国净水市场以高于64%的速度快速扩容。2016年中国净水器销售规模为203.5亿元,同比增长40.6%; 2017年市场规模可达271亿元,同比增长33.2%,其中线上可达213亿元,线下可达58亿元。

2014-2017年净水器市场线上销售额及增速走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国净水器行业运营态势及未来发展趋势报告》

2014-2017年净水市场线下销售额及增速走势

资料来源:公开资料整理

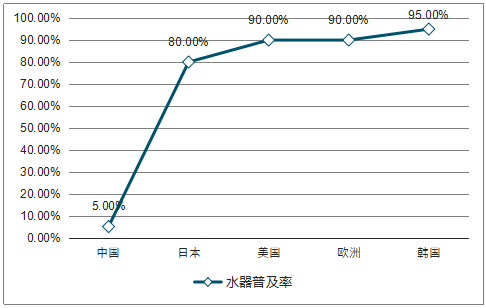

净水设备在我国已经发展多年,但由于行业标准的缺失以及消费者对饮用水安全意识处于培养阶段等原因,使得我国净水器普及率相比欧美发达国家要低很多。

中国市场中净水器普及率还很低

资料来源:公开资料整理

当前,净水器在国际市场的发展已相当成熟,有专家指出,在欧美等发达国家,家用净水器使用普及率已超过80%,然而在我国,目前家用净水器的普及率仍不及10%。然而值得关注的是,近年来,在消费水平以及人们生活品质的提升中,中国消费者对家庭净水的需求不断攀升,中国净水行业开始呈现高速增长态势,净水器逐渐在中国家庭走上普及之路。

2017年部分省市净水器产品技术格局(零售量份额)

资料来源:公开资料整理

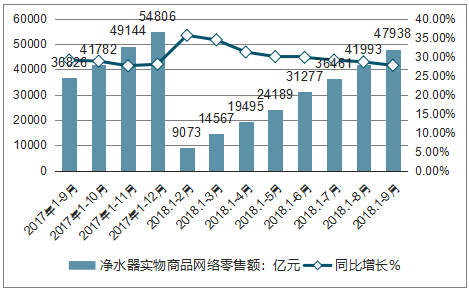

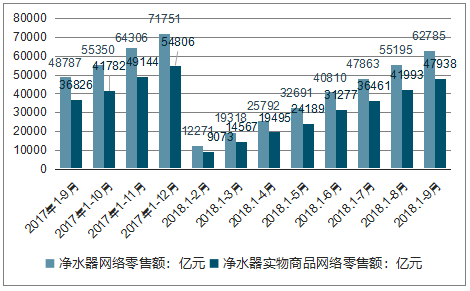

2、2018年1-9月份中国净水器网络零售情况

2018年1-9月份,全国网上零售额62785亿元,同比增长27%。其中,实物商品网上零售额47938亿元,增长27.7%。

2017-2018年中国净水器网络零售额及增长速度

资料来源:公开资料整理

2017-2018年中国净水器实物商品网络零售额及增长速度

资料来源:公开资料整理

2017-2018年中国净水器网络零售额及净水器实物商品网络零售额对比

资料来源:公开资料整理

3、净水器品牌竞争格局

从净水器品牌竞争格局来看,目前市场上净水器一般可分为三大阵营:

第一阵营的三大品牌的年出货额为10亿元以上。分别由美的、沁园、A.O.史密斯组成,这一阵容和2016年相同。

第二阵营的年出货额在1亿到5亿元之间。而在5亿元到10亿元区间依旧和2016年一样保持真空,2017年依旧没有一个品牌进入这一区间。第二阵营主要由安吉尔、飞利浦、怡口日出东方系、开能、浩泽、碧水源、3M、滨特尔、云米、格力等品牌组成。

第三阵营的门槛在5000万元左右。在2016年5000万到1亿元的品牌还很多,但到了2017年,5000万由分水岭变成了门槛。这些品牌未来将出现两极分化的局面,要么被淘汰出局,要么顺势进入到第二阵营。第三阵营主要由TCL、长虹、斯隆、沁尔康、爱尼克斯、泉来等品牌组成。

总体来说,品牌格局的一大趋势是,第一阵营的格局相对平稳,第二阵营的阵容在逐年扩大,第三阵营的阵容在逐年缩减。

- | 出货额 | 主要品牌 |

第一阵营 | 10亿元以上 | 美的、沁园、A..Q史密斯 |

第二阵营 | 1-5亿元 | 安吉尔、浩 泽、碧水源、3M滨特尔、云米、格力等 |

第三阵营 | 500万元之间 | TCL、长虹、斯隆、沁尔康、爱尼克斯、泉来等 |

资料来源:公开资料整理

二、净水行业呈现四大特点

随着经济的快速发展,水质污染不断加剧,居民用水安全问题越来越受到关注,居民对饮用水水质的要求也越来越高,饮水与健康已成为大众关注的热点和焦点,同时净水器行业也在快速地增长,虽然国内净水器市场普及率还不是很高,但净水行业前景可观,目前净水行业呈现四大特点:

一是净水器市场发展稳定,高端化趋势明显。随着消费水平的提高,净水器市场越来越趋于高端化。根据相关监测数据,净水器高端(≥4000元)价格段份额在逐年增长,今年前26周高端份额超过50%,同时净水行业均价也在增长,今年前26周均价达到3877元,同比增长13.4%,外资品牌均价4690元,同比增长10.4%,内资品牌均价3482元,同比增长14.7%。

二是反渗透技术普及,绿色制造技术是未来发展的趋势。目前净水器市场在技术方面主要分为反渗透技术,超滤、活性炭、纳滤等,受国家“863”计划影响,反渗透技术逐渐成为市场主流。根据相关数据监测,反渗透技术产品呈逐年增长趋势,活性炭产品呈下降趋势,今年前26周反渗透技术产品占比近90%,其次是超滤产品和活性炭产品,份额均不到5%。

净水器在普及反渗透技术的同时也要向绿色制造技术发展,目前,绿色制造技术已列入国家科学技术“十二五”专项规划。其目标是使得产品从设计、制造、包装、运输、使用到报废处理的整个生命周期中,对环境负面影响最小,资源利用率最高,并使企业经济效益和社会效益协调优化。随着环保意识的逐渐增强,不推行绿色制造技术的企业将会在市场竞争中被淘汰,发展绿色制造技术势在必行。

三是产品功能朝着大通量、长寿命、高节水、智能化方向发展。小通量的净水器产品易出现出水流量小、废水比例大、过滤效果不佳等问题,因此,大通量、方便快捷、水质洁净的高品质产品更能满足用户需求。根据相关监测数据,大通量(≥200L)的产品发展速度快并呈递增趋势,今年前26周大通量(≥200L)产品占比近64%,小通量产品的份额逐年下降。

智能化成为净水器行业的突破点之一。整个家电行业都在提倡智能化,净水器也不例外。净水器智能化主要表现在提醒消费者更换滤芯、水质数据收集、生活化服务连接等方面。

四是渠道下沉。净水器在三线以下城镇及农村市场逐渐被认可。我国经济的快速发展在一定程度上影响了自然环境,其中水污染最为严重,不断上升的癌症村数量就是最好的例子。三级以下城镇常住人口超过我国总人口的50%,这部分地区水处理条件差,消费者对饮水越来越重视,净水器未来将成为健康生活必备的电器产品。根据相关监测数据,三线以下城镇及农村市场的同比增长高于一、二线城市,三线以下城镇及农村市场潜力巨大。

三、净水行业的三大发展趋势

1、净水器消费群体年轻化

随着互联网的发展,越来越多的年轻消费者一改以往被动地位,开始直接与企业对话,并开始影响净水器市场的发展方向。如何切实从年轻消费者出发,深入了解他们的真实需求已经成为企业不得不思考的一个大课题。

2、净水器个性化风潮兴起

80后消费群体的崛起带动了产品的个性化风潮,“定制”一词已经越来越受消费者追捧和喜爱,就净水器而言,从产品尺寸到颜色到材质乃至个性图案,用户掌握对自己的净水器的绝对控制权。因此对于厂商而言,产品除了功能需要有保障外,在设计上也要能满足消费者对个性化的需求。

3、中高端净水器市场分量加重

随着经济发展的加速,中产阶级日益壮大,主流消费群体的消费能力也在逐渐增强,这也为中高端产品市场的发展奠定了基础。相比于主打廉价和性价比的产品,他们更愿意为真正能满足他们需求的好产品买单。事实上,一个新的消费市场概念已在目前的净水器行业中悄然流行,即在满足中等收入但追求时尚的消费者心理的同时又符合其购买能力的市场。

净水器行业不断发展,净水器市场竞争也日益激烈,作为净水器代理商不仅要从众多的净水器代理中脱颖而出,还要创建自己的营销模式让客户认可你,唯有这样,净水器代理商才能更快的拓展市场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国净水器行业市场运营格局及前景战略分析报告

《2024-2030年中国净水器行业市场运营格局及前景战略分析报告》共十五章,包含净水器市场面临的挑战及应对建议,净水器行业投资价值分析,2024-2030年中国净水器市场前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国净水器行业市场现状及竞争格局分析:集成化、系统化、年轻化是主要趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年净水器发展环境(PEST)分析:随着居民生活品质提升,净水器的需求也将稳步增长 [图]](http://img.chyxx.com/images/2022/0309/a22df55ef4b255289f572d267ed3ee12f0b0b3b2.png?x-oss-process=style/w320)