新能源汽车产销量同比保持稳定增长,销量环比转正、产量环比增幅扩大,根据调查数据显示,2018年8月新能源汽车产销量分别为9.9万辆和10.1万辆,同比增长39.0%、49.5%,环比分别增长9.9%,20.9%,销量扭转7月负环比增速、实现较高增长,产量环比增幅较上月扩大。8月,新能源乘用车产销量分别为8.8万辆、9.0万辆,同比分别增长52.2%、63.7%,环比分别增长11.5%、22.3%。1-8月,新能源乘用车累计产销量分别为52.6万辆、52.2万辆,同比分别增长84.2%、98.0%。插电式混合动力乘用车产销量分别为2.7万辆和2.8万辆,延续单月销量高于产量趋势,产销量同比分别增长114.3%、146.9%,环比分别增长21.9%、18.1%,环比增速均有所提升。

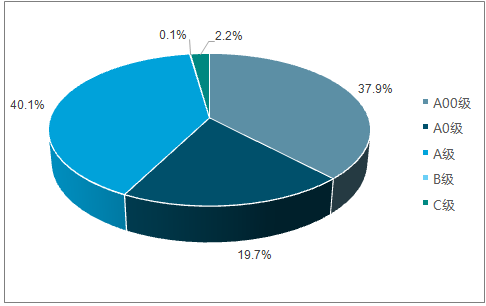

A级车在纯电动乘用车中占比图

数据来源:公开资料整理

发展速度快是因为扩张速度快产能大;集中选择新能源车大市场欧洲、北美、中国建厂;技术方面各有优势,电池材料多以内供和合资建,供应上,隔膜陶瓷涂覆有领先专利技术。三星SDI电池品质优异,2-3年才需要换代一次。松下BMS模组技术领先。

电动车性能提升和中游电池厂商量产,新能源车的放量结点可能在2020年,主要是因为2020年各大车企平台主打车型落地;里程焦虑问题得以解决;还有在2020年动力电池上量,产能跟上需求。海外市场放量为中游提供巨大增长空间,海外供应链盈利能力优于国内供应链。

纯电的平台落地,海外车企加速扩产,以大众、宝马、通用等巨头历史数据看,至2017年主力车企足新能源汽车渗透率不足5%。从燃油车禁售政策到电动平台搭建,海外车企加速布局。大众集团发布全面电动化战略,计划到2025年销售80款、300万辆电动车,预计占集团总销量20%,其中中国市场150万辆。宝马预计2019年销售50万辆,占到总销量18.8%。奔驰推出电动EQ品牌,计划到2025年纯电动车占比达到15%-25%。

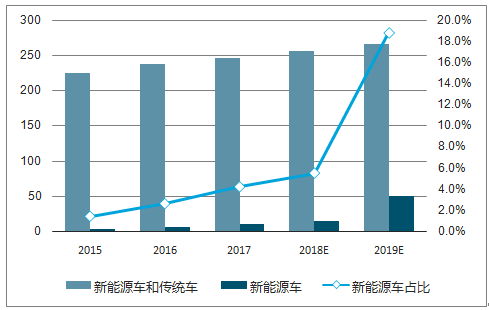

大众新能源车销量及渗透率规划(万辆)图

数据来源:公开资料整理

宝马新能源车销量及渗透率规划(万辆)图

数据来源:公开资料整理

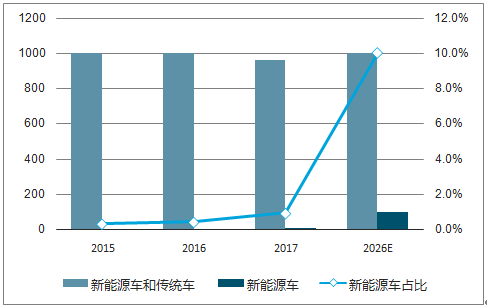

通用新能源车销量及渗透率规划(万辆)图

数据来源:公开资料整理

龙头车企新能源车销量目标(万辆)图

数据来源:公开资料整理

新能源车在价格、续航里程、车型结构等方面逐年提升,综合与燃油车的售价比、车型自身的更新换代两个角度看,新能源正在逐渐具备与传统车竞争实力。2017年新能源车价格下降加快,大众e-golf价格仅为同等配置golf燃油车版1.43倍,二者价差缩小至1.1万美元。到2018年新能源车与传统燃油车价差下降更为明显,宝马五系新能源车530Le豪华装轿车价格仅为同等配置五系燃油车价格1.06倍,二者相差0.4万美元。豪华品牌的入场,电动车高端化。

新能源车产业起步晚,目前正处于行业导入期,2020年全球新能源汽车迎来高速增长。龙头车企纯电平台车型纷纷于2020年落地。2020年高镍NCM811电池可全面量产,电池能量密度提升,单车带电度数可达80kWh,续航里程500-800km,基本解决里程焦虑问题。在电池快充方面,预计可以实现充电半小时,续航500公里。预测到2020年为新能源车放量节点,自此之后行业进入高速增长期,电池厂和下游材料供应商营业收入会出现高速增长,行业利润率得到明显提升。未来的高端化、差异化产品打入高端供应链。

补贴政策换挡对于新能源汽车的影响正在逐步消退,新能源汽车产销量均恢复正增长,动力电池装机量保持稳步增长。未来新能源汽车产销量及动力电池装机量有望维持稳步增长,新能源乘用车的高端化趋势不断凸显,有望带动产业链高端材料的需求提升。加之海外新能源汽车及动力电池厂商积极布局国内市场,具有技术、成本优势的产业链各个环节优质供应商有望进入国际化供应渠道,持续受益全球电动化发展。

智研咨询发布的《2019-2025年中国新能源汽车市场竞争格局及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。