2014-2016年中国超声市场容量的变化比较起伏,甚至出现了2015年同比2014年整体容量下滑的情况。但是这种现象和国家医改背景下对医疗设备需求的扩大是不相符的,需求可能会暂时被抑制,被拖延,但是不会消失。2017年这种被抑制几年的需求得到了整体的释放,导致2017年出现了超声整体容量增长超过20%的奇观,在行业中的每个厂家都获得了丰收。从目前行业一线的走访来看,2018-2020年依然延续上一年的较好市场行情。

根据对行业的跟踪,以6-8年为彩超的存续周期,彩超目前的保有量约为13-14万台,每年新更换的台数约为2-3万台,2017年由于招标回暖,接近3万台的增量设备。

当前国内医院彩超保有量

- | 三级医院 | 二级医院 | 一级医院 | 未定级 | 社区卫生服务中心 | 乡镇卫生院 | 妇保机构 |

数量(截止至2018年4月底,间) | 2427 | 8529 | 10135 | 10351 | 34764 | 36542 | 3074 |

平均拥有超声数(台) | 10 | 5 | 1 | 2 | 0.5 | 0.5 | 1 |

彩超存量(台) | 24270 | 42645 | 10135 | 20702 | 17382 | 18271 | 3074 |

总计 | 13.6万台 | ||||||

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国超声诊断仪行业市场调查及发展趋势研究报告》

除了正常的更新替换,彩超的新增量主要发生在三级医院的非超声科的临床科室(广义POC领域)、二级医院的超声科和非超声的临床科室(分级诊疗,必须加强二级医院的建设;同时国家政策要求全国县级医院逐步实现必须设置卒中中心和胸痛中心,且必须配置彩超设备),新建的民营医院(18年4月比17年4月新增民营医院数量2398家),以及社区中心和乡镇卫生院。

假设三级医院的平均新更换3台,二级医院平均新更换2台,民营医院每年新增约4500台,合计每年预计新增2.88万台超声采购量。

三级医院、二级医院、民营医院每年新更换超声采购量测算

- | 三级医院 | 二级医院 | 民营医院 |

数量(截止至2018年4月底,间) | 2427 | 8529 | 19274 |

每年新更换(台) | 3 | 2 | - |

彩超新更换总数(台) | 7281 | 17058 | 4500 |

总计(台) | 28839 | ||

数据来源:公开资料整理

原有超声设备的更换需求带来存量市场的增长,原有低级别的设备升级到高级别的设备,设备分辨率更高,功能更为丰富。

彩超市场如果按照产品的单价可简单分为三类,超高端,中高端和低端。目前低端市场约占整体市场20-25%,其中包括部分黑白超和低参数彩超,以迈瑞、开立为代表的国内企业占比非常高,我们预计两个厂家可占低端约40-50%市场份额。

从体检科,妇产科,生殖科,到麻醉科,急症科,重症ICU,后续还会有泌尿科,疼痛科,理疗科、康复等等。按照每个科室1台彩超,大型三级预计一个医院新增10台甚至更多彩超,会是未来彩超行业长期发展的逻辑之一。

未来新增POC彩超空间测算

- | 三级医院 | 二级医院 | 一级医院 | 未定级 |

数量(截止至2018年4月底,间) | 2427 | 8529 | 10135 | 10351 |

科室新增(台) | 10 | 5 | 3 | 1 |

彩超数量(台) | 24270 | 42645 | 30405 | 10351 |

总计 | 10.77万台 | |||

数据来源:公开资料整理

目前常规彩超每年新增2-3万台彩超,而POC彩超保有量空间约11万台(不含替换),按照单台15万出厂价计算,约有150亿元新增空间有待开发。而假定市场不增长,按照10年时间周期来填满需求,平均每年新增约15亿市场容量。

2017年开始的胸痛中心,根据中国胸痛中心系统化建设项目规划,预计到2019年底,全国将建成超过1000家胸痛中心,预计新增1000台彩超,而2018年才开始建立的其余四大中心,预计将在3-5年全部完成建立。按照这个进度,预计一年新增2000台彩超设备,按照15万的出厂价计算,每年新增3亿市场,将为市场增速提高约3%的增速。

中国作为人口大国,随着经济的飞速发展和医疗需求的快速扩容,中国将成为群雄逐鹿的金砖市场,因此,迈瑞和开立在近几年都加强了国内市场的布局,中国市场的增速在经历了2015年的行业冰点后,景气度快速提升,而国产龙头的增速远超行业增速,市场份额也在快速提升。

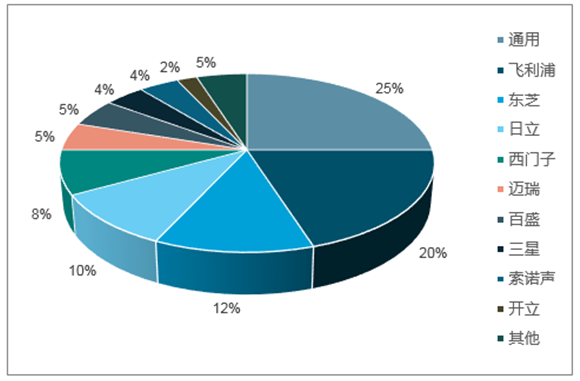

2017年全球彩超竞争格局

数据来源:公开资料整理

二胎的放开,孕检的普及是近几年来与彩超行业息息相关的社会影响因素。由于胎儿及孕妇对放射影像的天然禁忌,彩超成为产筛最重要也是绝对必选的检查方法,因此专科妇产超声必然是近几年最火的产品。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)