医药商业行业,又称医药流通行业,是医药行业的子行业,可以简单地把医药商业分为零售和批发两大类。其中,医药批发主要负责把药品从生产者运送到终端消费者手中,是医药流通市场上的主力。也可以说,医药商业企业是连接医药生产企业和消费终端的“搬运大军”,是医药消费终端的纽带。

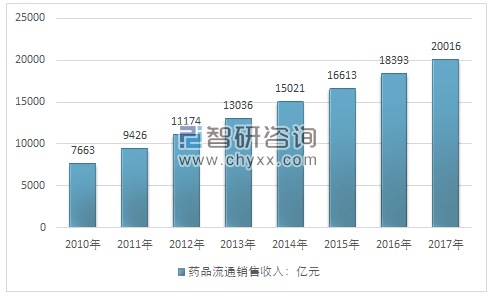

随着医药卫生体制改革的不断深入,药品流通行业积极顺应政策导向,呈现增长平稳、结构优化、质量升级的发展态势。2017年全国七大类医药商品销售总额20016亿元,扣除不可比因素同比增长8.4%,增速同比下降2.0个百分点。其中,药品零售市场4003亿元,扣除不可比因素同比增长9.0%,增速同比下降0.5个百分点。

2010-2017年中国药品流通销售收入

资料来源:商务部

智研咨询发布的《2019-2025年中国医药商业行业投资分析与投资决策咨询报告》数据显示:截至2017年末,全国共有药品批发企业13146家,药品零售连锁企业5409家。2017年,全国六大区域销售额占全国销售总额的比重分别为:华东37. 3%,中南24. 8%,华北16. 3%,西南12. 7%,东北4. 6%,西北4. 3%。其中,华东地区销售额占据首位,华东、中南、华北三大区域销售额占到全国销售总额的78. 4%,同比上升1. 1个百分点。在华东市场上,其包含的省份有上海、江苏、浙江、安徽等等,由于其所属范围广阔,外加一些历史原因使得其在全国医药流通市场上占据首要地位,其份额高至四成。

各区域主要流通企业

资料来源:商务部

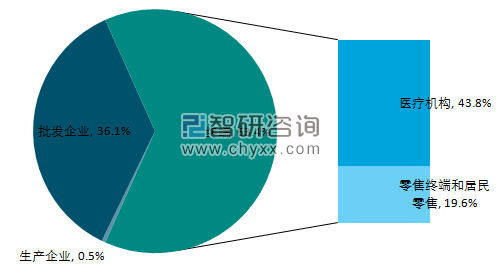

按销售渠道分类,2017年对生产企业销售额为107亿元,占销售总额的0. 5%,同比上升0. 2个百分点;对批发企业销售额7227亿元,占销售总额的36. 1%,同比下降4. 8个百分点;对终端销售额12682亿元,占销售总额的63. 4%,同比上升4. 6个百分点,其中对医疗机构销售额8766亿元,占终端销售额的69. 1%,同比下降1. 9个百分点;对零售终端和居民零售销售额3916亿元,占终端销售额的 30. 9%,同比上升1. 9个百分点。

2017年中国医药流通按销售渠道结构

资料来源:商务部

按销售品类分类,西药类销售居主导地位,销售额占七大类医药商品销售总额的73. 2%,其次为中成药类,占比为15. 0%,中药材类占3. 1%,医疗器材占4. 7%,化学试剂类占1. 2%,玻璃仪器类占0. 1%,其他类占2. 7% 。

2017年中国医药流通按销售品类分类

资料来源:商务部

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医药商业市场调查研究及未来趋势预测报告

《2024-2030年中国医药商业市场调查研究及未来趋势预测报告》共七章,包含医药物流市场现状与商业模式,医药终端市场规模与发展潜力,重点省份医药商业发展现状分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。