铝产业链主要由铝土矿、氧化铝、电解铝、铝材加工这四个产业环节构成,从上游的铝土矿开采开始,中游将铝土矿提炼出氧化铝再冶炼成为电解铝,下游将电解铝进行加工处理成为各种铝材,最终应用于建筑、交通、电力等领域。氧化铝是生产电解铝最为重要的原材料,几乎绝大多数的氧化铝被用于电解铝生产中。此外氧化铝还可以用作有机溶剂、吸附剂、有机反应催化剂、抛光剂、耐火材料等。工业上氧化铝可从铝土矿中提取。

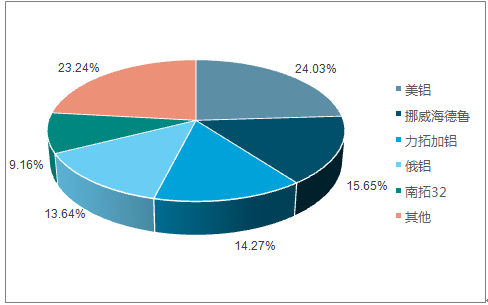

我国氧化铝产能分布具有资源地导向特征,氧化铝产能主要集中在山东、河南、山西、广西、贵州等地,这五省氧化铝产能占了全国氧化铝总产能的近95%。而海外氧化铝行业的行业集中度也颇高,根据2017 年的统计数据,海外前五大氧化铝生产企业美铝、挪威海德鲁、力拓加铝、俄铝、南拓 32 的产量占海外氧化铝总产量的近 80%。据调查数据显示,2017年全球氧化铝产量13050万吨,中国氧化铝产量7025万吨,占比为53.83%。2013至2018年5年间,全球电解铝产量增长约为2370万吨,期间中国产量增长2125 万吨,中国贡献了全球 90%。

2017年中国氧化铝产能分布图

数据来源:公开资料整理

中国各省氧化铝产量占比图

数据来源:公开资料整理

2017年外海氧化铝生产企业产量占海外总产量比值图

数据来源:公开资料整理

随着国内铝土矿资源匮乏与环保问题的不断发酵,以及国外氧化铝供应短缺问题的突然激化,2018年以来国内氧化铝供应开始出现几乎不可避免的缺口。

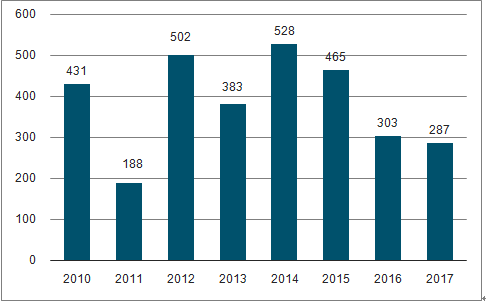

中国氧化铝进口量(万吨) 图

数据来源:公开资料整理

国内氧化铝供需平衡表(万吨)图

数据来源:公开资料整理

我国铝土矿资源禀赋较差,需要大量进口, 全球铝资源丰富,但我国铝土矿资源禀赋较差。全球铝土矿储量充足,我国铝土矿储量在世界范围内并不突出。我国铝土矿储量为8.3亿吨,仅占全球铝土矿总储量的2.96%。从铝土矿的产量来看,国内铝土矿产量难以满足国内氧化铝的生产,我国对进口铝土矿的依存度较高,国内铝土矿和进口铝土矿有本质的区别,国产铝土矿以一水硬铝石为主,进口铝土矿以三水铝石为主,不同矿石对冶炼产线和工艺要求不同。2017年我国进口6855万吨。占全年国内铝土矿需求量50%左右。

2017 年中国铝土矿进口量6855万吨图

数据来源:公开资料整理

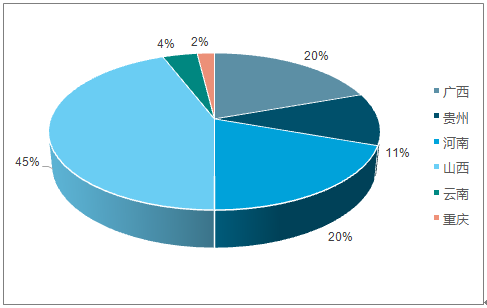

中国各省铝土矿产量占比图

数据来源:公开资料整理

为什么会进口,资源枯竭叠加环保整治,国内铝土矿供应受限,在经历了前些年产量的高速增长后,国内主要铝土矿生产地区的矿石品位也一直在下降,其中山西地区主流品位从 4.9-5.3 降至 4.2-5.0 左右,河南地区主流品位从 4.7-5.1 降至 4.0-4.5。但在矿石品位下降的情况下,铝土矿价格却并未下调,从中可以看出国产铝土矿的供应紧张。环保督察严格化常态化,矿山生产受限。

国产铝土矿的紧缺还将国内氧化铝新增产能的投产节奏 。根据数据统计显示,2018 年国内原计划有 633万吨新增氧化铝产能需要投产。由于生产利润较少影响投产进度,致使上半年国内氧化铝新增产能仅投产 63 万吨,下半年还有570万吨新增产能待需投产。但由于等待投产的新增产能主要集中在山西地区,在山西省铝土矿供应紧张的情况下,下半年国内新增氧化铝产能投产进度以及实际释放的产量或将远低于市场预期。海外氧化铝产量下滑,市场已连续多年供应短缺。

2018年下半年,随着国内经济政策的调整,财政政策与货币政策更加积极,电解铝消费在不断环比改善,电解铝社会库存也在逐渐下降。在环保常态化、从严化的高压下,山西、河南铝土矿生产受限,造成全国铝土矿的结构性短缺,影响了氧化铝的生产,使国内氧化铝厂的开工率下滑。而国外受海德鲁巴西氧化铝工厂停产原因,造成氧化铝供应短缺,海外氧化铝价格大幅上涨。

智研咨询发布的《2018-2024年中国氧化铝行业市场深度评估及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国多品种氧化铝行业市场调查研究及发展前景规划报告

《2024-2030年中国多品种氧化铝行业市场调查研究及发展前景规划报告》共十五章,包含2024-2030年中国多品种氧化铝行业投资战略研究,2024-2030年市场指标预测及行业项目投资建议,2024-2030年多品种氧化铝行业市场投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。