一、2017年中国游戏行业并购重组现状:上市公司转型需求强烈,IPO常态化下优质资产稀缺

自2016年电魂网络和吉比特成功IPO以来,2017年全年没有游戏公司成功IPO的案例。2017年11月7日成都尼毕鲁(tap4fun)未能通过发审委审核,多益网络、4399、米哈游等国内知名游戏公司上市仍处于进程中。发审委针对成都尼毕鲁的问询主要集中在业务运营资格、游戏和收入数据的真实性、海外收入合法性、业绩可持续性、对外投资合理性五个方面,其中游戏和收入数据真实性、业绩可持续性等问题在游戏企业当中较为普遍,较难证明和核查,在网络游戏类公司IPO信息披露准则不明确的情况下,游戏类资产IPO前景不明。

在IPO前景不明的情况下,游戏类资产通过市场化程度较高、审核难度较低的并购重组方式登陆A股成为可预期性更强的选择。以新三板游戏公司为代表的游戏类资产盈利能力突出、成长性良好,24家新三板游戏公司半年净利润超过1000万,其中6家公司超过5000万元。在国内移动游戏市场进入存量竞争的情况下,通过并购重组实现产业内资源整合趋势明显;竞争加剧、流量成本高涨的情况下,借助上市公司平台有助于游戏公司参与更高层次的竞争,实现独立发展。

存量竞争格局下,通过并购重组实现产业内资源整合趋势明显。国内移动游戏市场进入存量竞争阶段,竞争加剧、资源向头部集中趋势明显。一方面,以上市公司为代表的大厂通过并购重组实现产业内的资源整合和市占率提升,占据更有利的竞争位置,另一方面中小游戏公司通过被上市公司并购也可以获得行业资源和支持,实现长远的发展。

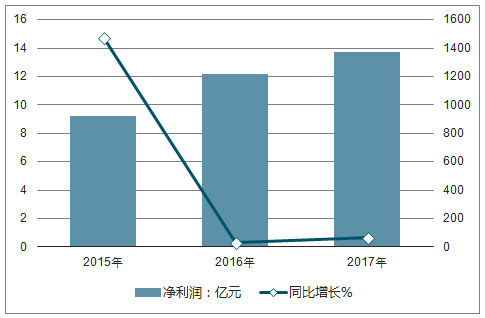

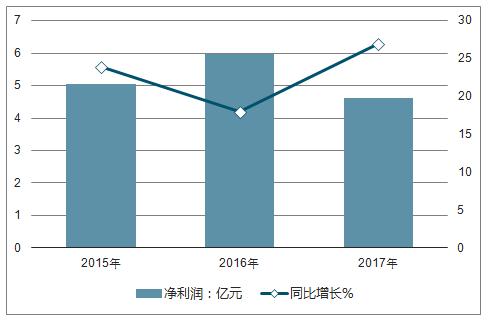

同时,借力资本市场和上市公司平台也是游戏公司实现独立发展的快车道。游戏行业作为内容产业具有前期投入高、产品周期性强的特点,在行业竞争升级、流量成本高涨的情况下,借助上市公司平台游戏公司能参与更高层次的竞争、迅速做大做强。以三七互娱和游族网络为代表的页游、手游发行商通过与上市公司并购重组的方式进入A股资本市场,在两年多的时间内通过上市公司平台实现融资、并购及其他资源整合功能,迅速跻身国内一二线游戏厂商。

2015-2017年三七互娱网络营收净利润及同比增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国互联网行业并购重组行业市场深度调研及投资战略分析报告》

2015-2017年游族网络营收净利润及同比增速

资料来源:公开资料整理

经济“新常态”和经济转型升级大背景下,我国各个经济部门增长出现分化,部分传统行业竞争加剧、盈利困难,部分上市公司持续盈利能力下降、转型需求显著。游戏产业是文化创意产业的重要组成,是持续拉动经济增长的重要动力。部分经营出现困难的传统行业A股上市公司有较强的动力通过并购重组游戏类资产实现业务转型或多元化布局,从而实现公司业绩和价值的持续增长。

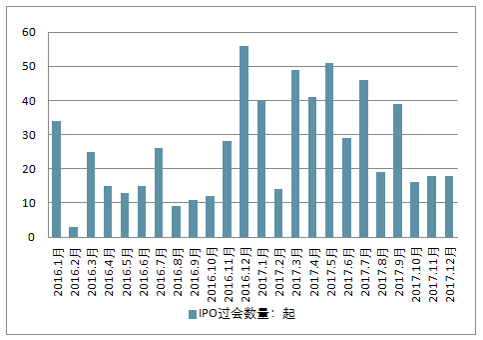

2016年下半年起,每月核发批文的数量呈上升趋势,仅2016年12月就有56家企业过会。2017年IPO数量继续维持在高位,共审核通过380家企业IPO申请,同比增长53.85%。IPO加速背景下,大量优质资产通过自主IPO登陆资本市场,并购重组市场各行业优质资产变得更加稀缺。另一方面,IPO常态化趋势下上市公司稀缺性逐渐下降,一二级市场溢价收窄。短期内上市公司稀缺性价值仍然存在,中小市值上市公司通过并购重组能最大化公司价值,实现长远发展。

2016-2017年IPO数量走势

资料来源:公开资料整理

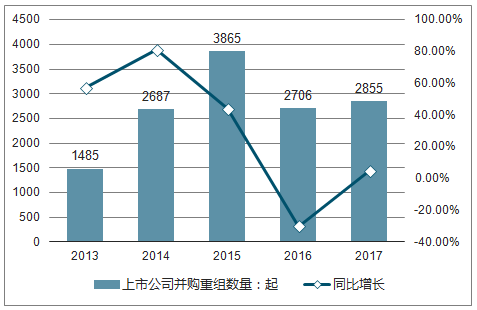

2014年上市公司并购重组事件数量达到2687起,同比增长81%;在政策鼓励和牛市情绪带动下,2015年上市公司并购重组事件数达到创纪录的3865起;在“史上最严”重组新规和对跨界并购审核严格的影响下,2016年并购重组事件数同比下降30%;在政策回暖的情况下,2017年并购重组事件略增5%。

互联网行业上市公司并购重组数量政策周期明显

资料来源:公开资料整理

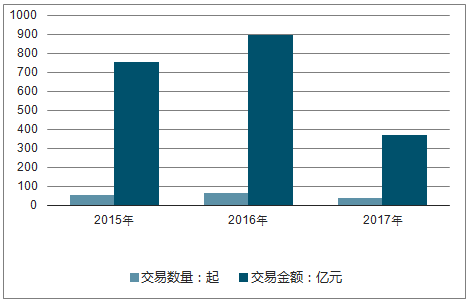

以发布初次公告日为口径,2015年到2017年三年间共有72家A股上市参与155个游戏并购事件。2015年并购重组市场迎来发展热潮, A股上市公司并购游戏标的交易事件共55起,2016年并购市场继续延续15年快速发展趋势,全年交易数量达61起。随着2016年9月《重大资产重组办法》修订稿的正式落地,并购重组市场迎来“史上最严监管”,2017年全年交易数量为39起,同比减少36.07%。

交易规模走势与交易数量走势相一致,2015年游戏行业并购总规模为755.76亿元,2016年增长到895.29亿元, 2017年市场交易规模大幅回落至370.2亿元,同比下滑58.65%。单笔平均交易金额方面,以重大资产为例,从2015年的26.49亿元增加到2016年的43.24亿元又迅速回落至19.60亿元。

2015-2017年并购市场交易数量和交易规模走势

资料来源:公开资料整理

2015-2017年并购市场单笔交易平均金额走势

资料来源:公开资料整理

由于游戏类资产高成长、轻资产、业绩波动大的特性,估值合理性问题一直是监管关注的要点。从静态市盈率、动态市盈率、资产增值率以及业绩承诺加总占总估值比例四个指标来看,近三年来游戏类资产并购市场估值持续走低。2017年游戏标的估值平均动态PE为9.6倍,资产增值率为2522.90%,业绩承诺加总占比为44.91%。

2015-2017年游戏类资产并购市场估值走势

资料来源:公开资料整理

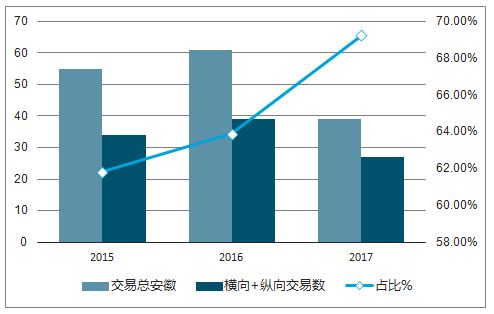

随着监管部门对跨界并购的关注和转型游戏业务的上市公司参与并购重组,产业链并购逐渐成为游戏类资产并购市场的主流。横向整合与纵向整合加总占比从2015年的61.82%持续上升至2016年的63.93%和2017年的69.23%。

2015-2017年市场并购目的类型分布情况

资料来源:公开资料整理

2015-2017年产业链并购占比显著提升

资料来源:公开资料整理

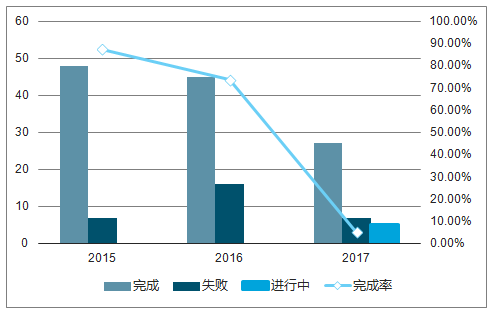

2016年“史上最严”新规的落地,市场并购交易数量和完成率同时出现下滑,2016年交易完成率仅为73.77%,相比2015年87.27%下降13.5个百分点。监管趋紧使得上市公司谨慎选择交易方案和标的,2017年交易数量进一步下滑至48家,交易完成率提升至79.41%。

2015-2017年并购完成情况

资料来源:公开资料整理

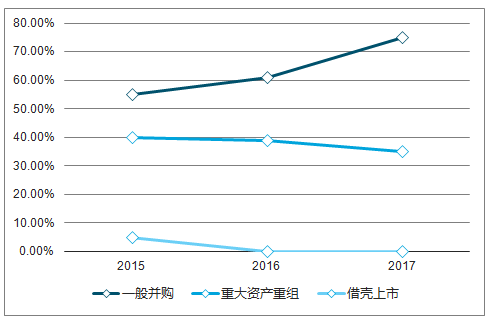

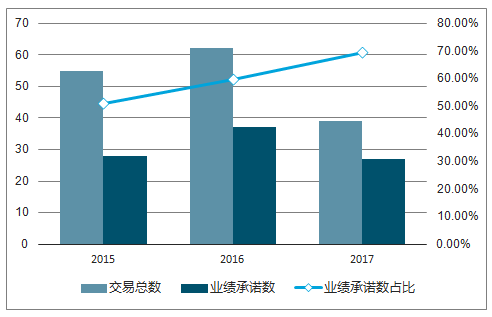

随着监管部门对游戏类资产业绩可持续性的关注,并购重组方案中作出业绩承诺交易占比持续上升,由2015年的50.91%上升至2016年的59.68%,2017年全年进一步提升至69.23%。

重大资产重组占比逐年下降

资料来源:公开资料整理

重大资产重组占比逐年下降2015-2017年业绩承诺交易数占比情况

资料来源:公开资料整理

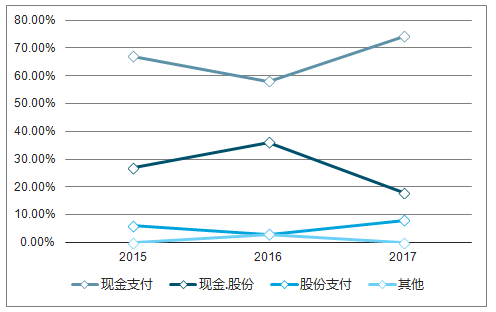

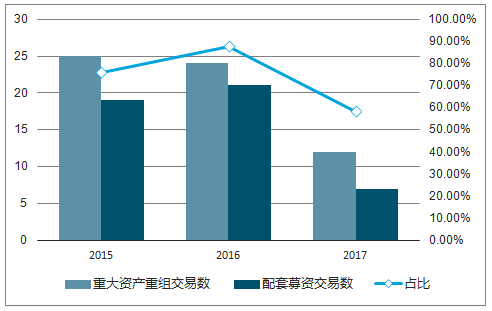

支付和募资方式方面,随着监管加强,增发和配套募资难度加大,2017年现金收购比例达到74%,相比2016年增加16个百分点;2017年重大资产重组中配套募资占比下降至58.3%,相较2016年减少29.2个百分点。

2015-2017年并购交易支付方式占比

资料来源:公开资料整理

2015-2017年重大资产重组配套募资占比情况

资料来源:公开资料整理

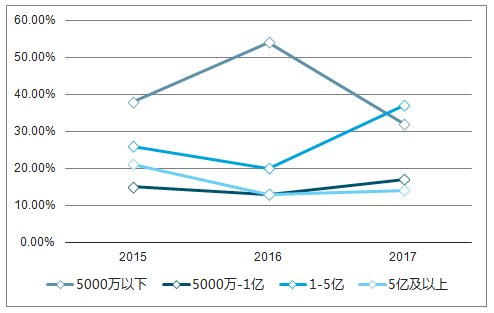

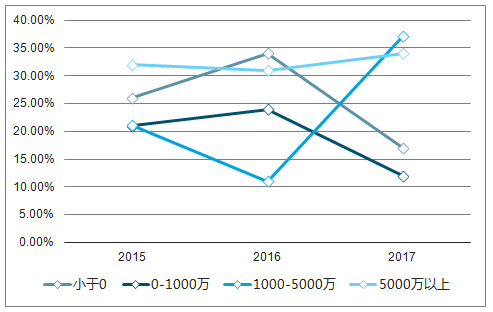

从并购标的营收规模来看,2017年营收5000万以下标的占比仅为32%,较2016年的54%减少24个百分点,1-5亿营收规模标的占比达到37%,相比16年增加17个百分点。净利润方面,2017亏损标的占比下降大幅下降,从2016年的34%下降至17%,同时17年净利润在1000万-5000万区间的标的占比大幅增加,较16年增加16个百分点,达37%。从整体变化趋势来看,2017年开始上市公司对营收、净利润规模较大的游戏标的更加青睐。

2015-2017年游戏并购的营收分布

2015-2017年游戏并购的净利润分布

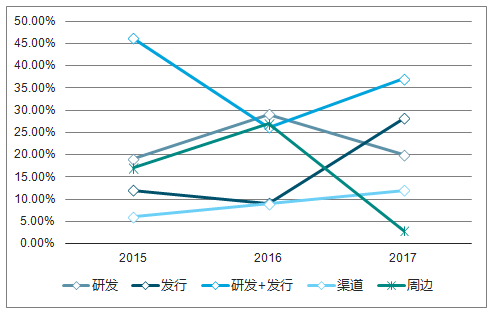

从被并购标的位于产业链位置来看,2017年研发、发行和“研运一体”游戏标的合计占比高达85%,其中“研运一体”游戏公司占比达到37%,相较2016年增加11个百分点。

2015-2017年游戏并购的产业链分布

资料来源:公开资料整理

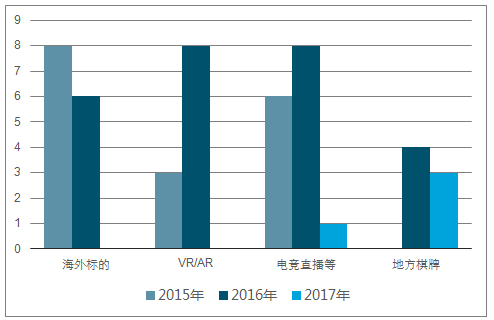

2015年到2016年上半年,VR/AR、电竞和直播等热门概念受到资本市场追捧,2015年VR/AR和直播标的合计数量达9家,2016年合计数量高达16家。随着2016年9月并购重组新规落地以及跨界并购被限制,2017年相关并购案例数量骤减,仅有蜜莱坞(映客)一个案例。此外,2015、2016年海外标的并购火热,分别为8起和6起,2017年随着海外并购监管加强,海外标的并购交易为零。2016年以来,以房卡模式为切入点的地方棋牌游戏资产受到资本市场追捧,2016、2017年分别有4家和3家地方棋牌类游戏资产被上市公司并购,例如2016年12月昆仑万维并购闲徕互娱。

2015-2017年热点并购情况

资料来源:公开资料整理

二、2018游戏企业IPO总值下跌9成 ,游戏企业掀动新一轮的大宗并购重组热潮

今年1月至9月期间,游戏IPO总值累计11亿美元,对比2017年创纪录的171亿美元IPO总值,跌幅超90%。这并非意味着游戏产业的投资意向减弱,以世纪华通并购盛大游戏为代表,游戏企业掀动新一轮的大宗并购重组热潮。

2018年前三季度中国市场对游戏公司的投资金额高达38亿美金,比2017年全年的投资额都高出50%。游戏企业IPO骤减的同时,产业内投资金额激增。投资专家解读,这或许源于证监会出台的新规,在抬升IPO准入门槛的同时,鼓励并购重组。这就不难理解,估值310亿国内知名游戏企业盛大游戏并未选择IPO,而是以并购重组的方式登陆A股市场。

事实上,游戏企业的投资、并购热情自2017年至今未现减退,尤其是游戏大厂更是动作频频。年内、腾讯战略入股哔哩哔哩bilibili、入股盛大游戏;世纪华通完成对点点互动的并购,抛出重组预案拟收购盛大游戏;昆仑万维追投闲徕互娱;掌趣科技领投星游纪等。其中,腾讯入股盛大游戏、世纪华通并购点点互动,同时入选“融资中国2017-2018年度中国十佳并购投资案例”。之所以被选入十佳投资并购案例,不仅因为投资体量巨大,还由于这几宗投资为企业带来的回报颇丰。国内上市的游戏企业越来越善于通过投资手段,完善在游戏产业内的战略布局。

据2018年第4季度游戏报告,在今年已经结束的9个月里,游戏产业成交额达到了250亿美元,可能是游戏市场的顶点。上一次出现这样的纪录时,游戏公司投资和并购陷入了十年一见的寒冬。2010年以来,游戏产业交易已经经历了两次从夏到冬的循环,所以接下来6个月的时间会告诉我们,历史是会循环还是继续现在的上扬态势。

尽管游戏产业交易额高潮到低点的循环(在2010年后又一次卷土重来)在公司并购和IPO方面已经初见端倪,但是年游戏投资额还是在今年早些时候首次突破了30亿美元大关,Q3时已接近40亿美元,10月份的时候更是由于Epic的投资达到了50亿美元。很多风险投资者仍对游戏产业热度驱动的环境持保留态度,但对于那些投资者来说,情况已经发生了改变。

在今年的50亿美元投资中,近15亿美元投在游戏直播平台,如中国的斗鱼和虎牙,或者稍微小一点的平台,比如西方的Caffeine。不过,虽然有传闻认为直播将成为未来的主流媒介,电竞行业只收到了风险投资总额的8%,在长期游戏市场预报中的占比更是少于1%(虽然很多媒体都报道了电竞)。或许投资者认为,这两部分或许就像YouTube和Youtuber一样,最终获益的是YouTube(平台)而不是YouTuber(内容生产者)。

或许最令人惊讶的还是游戏开发者非常重视在MMO/MOBA、手游以及主机/PC领域的投资情况,尽管这些领域高度重合。这一情况主要是因为腾讯,为了分化由于国内出台新规定而来的压力,公司做出了相应的投资。2010年押注在网络/社交游戏上损失了10亿美元后,风险投资的又一次回归显得毫无价值。也许现在的风险投资知道一些他们的前辈所不知道的内情,所以很有可能,他们这次的投资会获得更好的收益。

和往年一样,游戏产业并购还是受大额交易左右,腾讯最大股东Naspers以100亿美元的价格出售了手中腾讯2%的股票,获得了600倍的收益。这次交易看起来非常具有先见之明,这是由于1月以来,腾讯因为中国监管政策的改变股价下跌了40%。此外,腾讯还有一场超过20亿美元的并购,这起并购的对象是维旺迪持有的育碧股份。

没有腾讯参与的并购案包括:浙江世纪华通以44亿美元的价格收购了盛跃网络(盛大游戏的网游分支),Aristocrat以不足10亿美元的架构收购大鱼游戏。这些大额交易看起来像是后期合并,不过在游戏领域已经合并的现状下,这并不奇怪。

2010年以来,游戏产业IPO情况始终保持一个模式,即一个大年后跟着两个小年,这一情况已经出现了两次,上次创下新高的是2014年,但在2015年却创下了10年来新低。看来2018年又会是第三次循环。虽然这不是让Digi-Capital预言今年IPO趋势的唯一因素,但是对于期待2019年IPO形势好转的风险投资和管理层来说,这并不是一件好事。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国游戏行业市场全景评估及发展趋势研究报告

《2024-2030年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2024-2030年游戏行业发展及投资前景预测分析,2024-2030年中国游戏行业投资风险分析,2024-2030年中国游戏行业发展策略及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国游戏产业市场全景速览:腾讯龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)