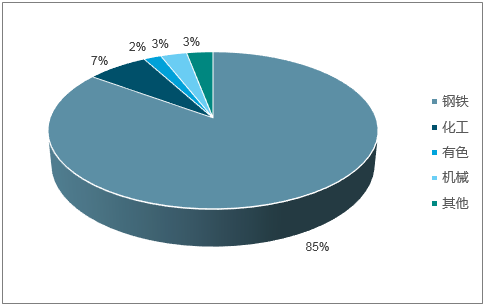

焦炭是一种重要的工业原料,按用途可分为冶金焦(高炉焦、铸造焦和铁合金焦等)、气化焦和电石用焦,被广泛应用于钢铁、有色、化工、机械等行业,其中冶金焦主要起到还原剂、发热剂和料柱骨架的作用,钢铁企业高炉用冶金焦用量占焦炭消费总量的85%左右,是焦炭最主要的应用。

我国焦炭消费结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国焦炭行业市场发展格局及投资价值评估研究报告》

根据智研咨询数据,焦炭行业自2009年以来呈现快速扩张态势,尤其从2010年开始,焦炭产能从4.54亿吨上升至2016年的6.90亿吨,共上升2.36亿吨,年均复合增长率达7.2%。同期焦炭产量的增长幅度却远不及产能增幅。2010年至2016年焦炭产量从3.88亿吨上升至4.49亿吨,上升0.62亿吨,年复合增长率仅为2.5%,这直接导致焦炭行业产能利用率逐年下降,从2010年85.4%的高点下降至2016年的65.1%,产能过剩问题愈发突出。

焦炭行业产能利用率在2017年回升

数据来源:公开资料整理

环保限产等因素导致2017年焦炭产量同比下滑3.3%,但由于焦炭产能从高点回落,2017年行业产能利用率仍然同比回升1.2个pct至66.3%。

我国焦炭产量结构

数据来源:公开资料整理

考虑到人民币汇率的贬值,下半年焦炭出口数量可能会进一步增加,但考虑国内供需关系偏紧,我们预计全年焦炭出口量大约在800-1000万吨左右,较2017年同比略有增加。

焦炭及半焦炭出口情况(万吨)

数据来源:公开资料整理

焦炭主要应用于钢铁行业,受2017-2018年秋冬季环保限产影响,从2017年11月份开始生铁月产量出现大幅下降,11、12两个月产量同比分别下降3.5%和4.4%,进入2018年生铁产量降幅收窄但一季度产量仍同比下降1.2%(1.75亿吨)。

2018年随着进入秋冬季节,主产区的高炉环保限产预期越来越强,我们也需要测算一下高炉环保限产导致的焦炭需求减弱程度。三、四季度的环保限产,我们预计将减少生铁产量约2388-4187万吨,取中值3288万吨,考虑2018上半年生铁产量已经同比增加约1024万吨,则2018全年生铁产出预计下滑约2264万吨,同比下降3.2%,对应减少焦炭需求量约1020万吨。(备注:假设1吨生铁对应0.45吨焦炭)

综合我们对于焦炭产量和需求量的预计,我们对焦炭供需缺口进行测算。

焦炭供需缺口测算(万吨)

- | 2015A | 2016A | 2017A | 2018E | 2019E | 2020E |

焦炭产量 | 44778 | 44912 | 43143 | 40243 | 41243 | 42243 |

焦炭进口量 | 0.38 | 0.05 | 0.97 | 2 | 2 | 2 |

焦炭出口量 | 985 | 1012 | 809 | 800 | 500 | 500 |

焦炭消费量 | 43793 | 43899 | 42334 | 41314 | 40914 | 40514 |

供给-需求 | - | -1869 | -169 | 1231 | ||

数据来源:公开资料整理

从环保限产的发展趋势来看,时间和空间上都将有所升级,环保限产成为行业常态。从政策执行上来看,也越来越强调差异化竞争,环保方面的投入将是关键变量,环保投入大、设备相对完善的焦企预计将受到更小的冲击。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国焦炭行业投资战略分析及发展前景研究报告

《2024-2030年中国焦炭行业投资战略分析及发展前景研究报告》共十二章,包含2023年中国铸造产业运行态势分析,2024-2030年中国焦炭产业发展趋势分析,2024-2030年中国焦炭产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。