一、中国汽车产销情况分析

1、汽车经销商库存预警指数

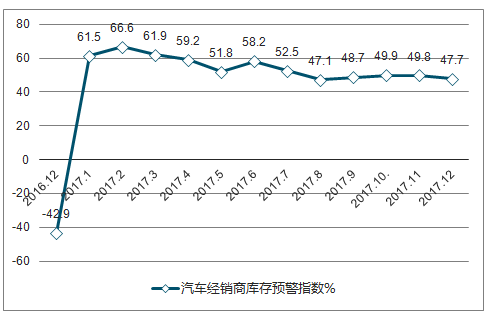

根据 “汽车经销商库存调查结果”,2017年12月份汽车经销商综合库存系数为0.90,同比上升10%,库存水平位于警戒线以下。12月汽车经销商库存预警指数为47.7%,也位于警戒线之下。

2017年4季度,进入年底冲量季,部分经销商为了年底冲量及清库存,进行降价促销;小排量购置税减免政策2018年正式退出,使得小排量汽车购买需求得到释放;春节临近也是促进市场需求增加的因素之一。2018年,小排量乘用车购置税优惠政策退出,又逢春节放假,预计市场需求将有所下降,汽车销量或将较为平淡,库存或将小幅反弹。经销商应根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。

2016年12月-2017年12月中国汽车经销商库存预警指数走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车行业市场分析调研及发展趋势研究报告》

2、汽车产销情况分析

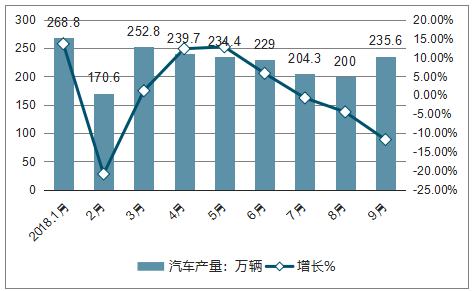

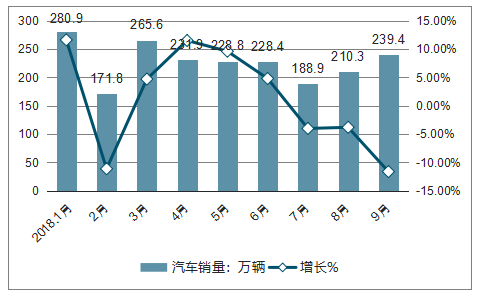

2018年9月,汽车产销量环比均呈增长,同比呈较快下降。1-9月,汽车产销同比小幅增长,增速比1-8月继续回落。

9月,汽车产销比上年同期明显下降,延续了7月份以来的低迷走势。当月汽车产销分别完成235.6万辆和239.4万辆,产销量比上月分别增长17.8%和13.8%;比上年同期分别下降11.7%和11.6%,产销率101.6%,厂家库存压力有所减缓。

1-9月,汽车产销均完成2049.1万辆,产销量比上年同期分别增长0.9%和1.5%,比前8个月增速分别回落1.9和2个百分点。产销量增速持续回落,总体表现开始低于年初预期。

2018年1-9月中国汽车产量及同比增长势

资料来源:公开资料整理

2018年1-9月中国汽车销量及同比增长势

资料来源:公开资料整理

3、乘用车产销情况分析

9月,乘用车产销分别完成202.5万辆和206万辆,产销量比上月分别增长18.7%和15.1%;与上年同期相比,产销量分别下降11.9%和12%,已连续三个月出现产销同比下降的情况。

1-9月,乘用车产销分别完成1735.1万辆和1726万辆,产销量比上年同期分别增长0.1%和0.6%。乘用车四类车型产销情况看,轿车产销量比上年同期分别增长0.2%和1.3%;SUV产销比上年同期分别增长4.2%和3.9%;MPV产销比上年同期分别下降15.2%和13.1%;交叉型乘用车产销比上年同期分别下降18.2%和19.6%。

2018年1-9月中国乘用车产量及同比增长势

资料来源:公开资料整理

2018年1-9月中国乘用车销量及同比增长势

资料来源:公开资料整理

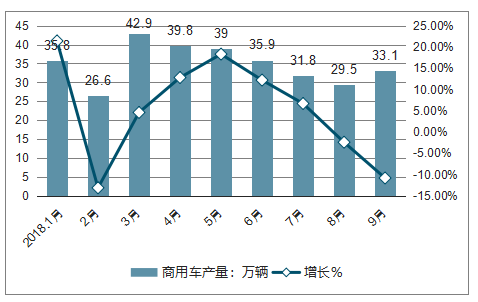

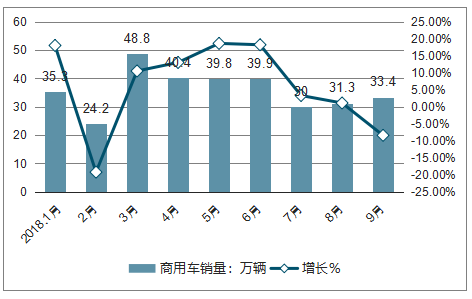

4、商用车产销情况分析

9月,商用车产销分别完成33.1万辆和33.4万辆,产销量比上月分别增长12.4%和6.4%;产销量比上年同期分别下降10.8%和8.4%,增速比上年同期分别下降35.8和32.3个百分点。

1-9月,商用车产销分别完成314.1万辆和323.1万辆,产销量比上年同期分别增长5.2%和6.3%。分车型产销情况看,客车产销分别完成33.9万辆和33.3万辆,产销量比上年同期分别下降2.7%和3.8%;货车产销分别完成280.1万辆和289.8万辆,产销量比上年同期分别增长6.2%和7.6%,其中半挂牵引车产销比上年同期分别下降26%和23.8%。

2018年1-9月中国商用车产量及同比增长势

资料来源:公开资料整理

2018年1-9月中国商用车销量及同比增长势

资料来源:公开资料整理

二、2018年9月中国汽车行业经济情况分析

1、中国品牌乘用车市场份额情况分析

2018年9月,中国品牌乘用车共销售80.6万辆,同比下降16.5%,占乘用车销售总量的39.1%,比上年同期下降2.1个百分点;其中:中国品牌轿车销售19.5万辆,同比下降7.5%,占轿车销售总量的19.4%,比上年同期提升1.2个百分点;中国品牌SUV销售46.9万辆,同比下降18.6%,占SUV销售总量的53.7%,比上年同期下降5.6个百分点;中国品牌MPV销售10.7万辆,同比下降19.9%,占MPV销售总量的73.1%,比上年同期下降7.8个百分点。

1-9月,中国品牌乘用车共销售724.2万辆,同比下降1.5%,占乘用车销售总量的42%,比上年同期下降0.9个百分点;其中:中国品牌轿车销售171.7万辆,同比增长7.9%,占轿车销售总量的20.4%,比上年同期提升1.3个百分点;中国品牌SUV销售422.4万辆,同比增长2.2%,占SUV销售总量的58.4%,比上年同期下降1个百分点;中国品牌MPV销售96.4万辆,同比下降20.5%,占MPV销售总量的76.4%,比上年同期下降7.1个百分点。

2、前十企业增速情况分析

1-9月,汽车销量排名前十位的企业集团销量合计为1824.7万辆,比上年同期增长2.0%,高于行业增速0.5个百分点。占汽车销售总量的89.1%,比上年同期提高0.4个百分点。

2018年1-9月汽车销量及同比增长走势

资料来源:公开资料整理

三、汽车产业发展的新方向

近年来,电动化、智能化正引领全球汽车产业发展的新方向。2016年,挪威、瑞典等国家宣布2030年起停止销售燃油车,美国、日本、印度等国相继宣布了电动化、智能化的路线图,跨国车企也陆续推出了电动化、智能化的行动计划。在2017年北京召开的第八届清洁能源部长级会议上,提出了“到2030年有30%的汽车应该是新能源汽车”的“EV30 30目标倡议”。

我国汽车产业的发展必须顺应全球科技创新发展大势,紧紧抓住新一轮科技革命和产业变革重大机遇,坚持走中国特色的电动化、智能化汽车发展道路,充分发挥我国高技术和大市场有机结合的优势,在更加开放的市场竞争环境下奋发有为、迎头赶上。

1、持续攻克电动汽车的核心关键技术难题。

续驶里程是制约当前纯电动汽车发展的瓶颈,简单增加车载电池数量将导致车辆整备质量增加和单位里程电耗上升,要加强电池材料和制造工艺的基础研究,提高动力电池的能量和功率密度以及整车的轻量化,持续提高续驶里程。要充分开发利用石墨烯的优异电热传导特性,提高电池储能性能。针对电动汽车独有的电池系统的空间布置和热管理需求,进行专门的优化设计,解决冬季放电速率小、容量低的问题。通过车体材料、结构设计、零部件加工、整车制造工艺等多个方面的轻量化技术创新,提高新能源汽车使用过程能量利用效率,降低能耗。要加强动力电池的回收与梯级利用研究,汽车用动力电池寿命是双周期的,从车上退役后,还可以在蓄能电站上使用很长时间。

2、立足我国实际发展燃料电池汽车技术。

我国氢气来源多样,供应充足,燃料电池汽车发展具有独特的市场环境。燃料电池零排放、能效高、寿命长,动力电池动态性好、能量回收快,“电—电混合”可以优势互补。这是我国近十多年来在研发和示范应用中形成的技术特色。要充分利用国内已有的充电桩体系,采用燃料电池电—电混合动力系统延长续驶里程,补上里程短板,又可解决充电加氢互补的难题。坚持燃料电池汽车公交物流行业先行发展的思路,一方面拓展远程公交客车和出租车市场;另一方面要适应网购物流需求,发展增程式小型物流车。下一步要深入开展燃料电池领域的国际合作和协同创新,进一步提升我国在国际新兴技术产业领域的影响力和规则制定能力。

3、超前布局智能驾驶汽车的技术研发和产业化应用。

随着大数据、人工智能技术的发展,智能网联、自动驾驶汽车迎来发展新机遇。安全、绿色、便捷、共享是自动智能驾驶技术的四个核心要素。自动驾驶汽车可分为辅助自动驾驶、部分自动驾驶、有权限的自动驾驶、高度/完全的自动驾驶等四个阶段,每个阶段有各自的研发重点。辅助自动驾驶主要研究汽车对周边环境的感知技术,如ABS(制动防抱死系统)、ESP(车身电子稳定系统)、跟踪巡航和自动泊车等,可根据实时路况,做出及时反应,目前辅助自动驾驶已进入技术推广应用阶段。部分自动驾驶首先要实施网联,研究车、网的连接并进行科学决策,提升驾驶过程的早期预警和反应能力。有权限的自动驾驶研究重点在于车、网、路的联动。高度/完全的自动驾驶的基础在于研究人、车、网、路的一体化综合智能交通体系,与此同时还要建立相应的政策法规和监控系统以保障安全。传统汽车通常有2—3套控制和信息网络,系统间连接并不联通,难以实现驱动和行驶的实时操作,而电动汽车率先实现了车网内外控制和管理系统的联通,网络和控制操作应用的成熟度日益提高,是自动驾驶的最佳载体。

智能网联汽车面临的最大挑战是基于各类信息综合决策的动态决策和操作系统,实现自动驾驶的功能需要多学科知识的交叉、多领域技术的融合。世界主要国家和跨国车企在自动驾驶领域都进行了系统布局,未来的市场竞争将十分激烈。我国要紧紧抓住“电动汽车智能化”这一难得的发展机遇,科学谋划,超前布局,坚持以企业为主体,推动产学研用各方面的协同创新,把新技术的市场应用作为重要着力点,逐步实现自动驾驶的商业化运营。

我国汽车产业发展现状与方向

建设良好的产业创新生态,在更加开放条件下推动我国汽车产业转型升级。我国的汽车产业将面临更加开放的市场竞争环境。国家有关部委也公布了汽车产业进一步扩大开放的具体措施。在更加开放的环境下,要进一步提升我国在新能源汽车、智能驾驶领域的核心竞争力,带动汽车产业转型升级。

要保持政策工具的连续性和有效性。新能源汽车和智能化发展都需要符合国际通行规则的政策工具来支持共性技术供给、培育市场消费群体。要深化电力价格改革,特别是要重视波动电价对电动汽车发展的促进作用。要提前谋划,超前部署,积极稳妥地出台自动驾驶的发展规划、技术标准、支持政策和管理规定,确保安全有效运行,逐步进入市场化、规模化应用阶段。

汽车产业转型升级是一个长周期过程,我国新能源汽车起步虽然早,但是整体实力不强,优势并不明显。进入新时代,要继续加强新能源汽车的技术研发、产业升级、政策支持、业态创新,着力提高新能源汽车产品的供给质量,创造更大的经济和社会效益。要把握好汽车智能化发展的新机遇,系统研究、精心规划、超前部署。鼓励以企业为主体的产学研用协同创新,大胆探索,稳步推进,努力占据自动驾驶技术的竞争制高点。要动员各方力量,凝心聚力,真抓实干,发挥自身优势,加强国际合作,补齐技术短板,建设更加良好的产业创新生态,推动我国汽车产业迈向中高端,为实现经济高质量发展做出新的贡献。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。