在传统的消费者购买二手车的过程中,获取车辆信息主要从4S店、二手车市场、熟人等渠道获取车辆信息并进行对比筛选,并最终决策购买。随着互联网技术的发展与普及以及二手车电商平台的崛起,消费者及汽车用户获取信息渠道更多的来自于线上。2017年年底汽车电商用户超1000万,且呈逐年上升趋势。

2018年1-5月,车源数量分别是165万辆、84万辆、169万辆、204万辆、227万辆。除了2月受春节假期与大雪影响,车源数量有所下降,其他月份均呈增长趋势,本月车源量增至今年新高,环比增长11.27%。

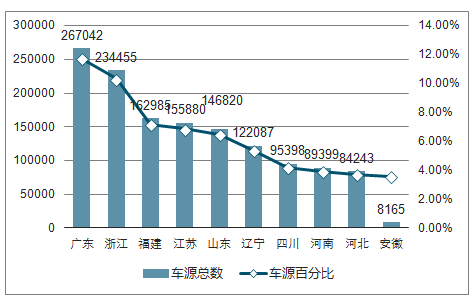

1、2018年5月二手车车源量省份TOP10

本月车源量省市前三排名变化较大,广东跃升第一,取代浙江霸主地位,福建挤入前三,取代江苏。从车源分布情况看,车源主要集中在东部沿海地区。10个省市车源占全国63.35%,车源总量143万。

2018年5月二手车车源量省份TOP10

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国二手车行业市场竞争格局及未来发展趋势报告》

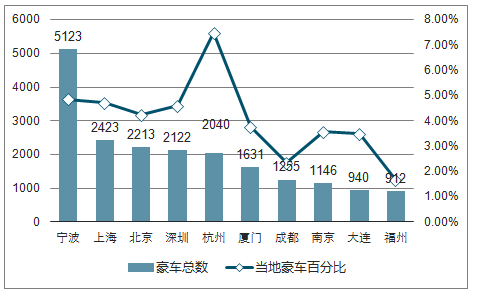

2、2018年5月二手豪车城市TOP10

把二手车价格大于50万元定义为豪车。本月城市豪车数量排名与4月几乎无变化,仅福州取代了沈阳,排名第十位。各地豪车数量排名与当地豪车占比排名差距巨大。杭州豪车数量排名第五,却是豪车占比最高的城市,高达7.49%。10个城市豪车总数19805,环比下降1.26%。

2018年5月二手豪车城市TOP10

资料来源:公开资料整理

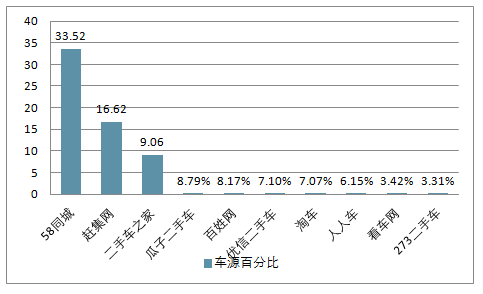

3、2018年5月主流电商平台车源百分比TOP10

2018年5月公平价统计全网36家主流电商平台去重后车源总数227万辆。排名依次是58同城、赶集网、二手车之家、瓜子二手车、百姓网、优信二手车、淘车、人人车、看车网、273二手车。前三名依然是综合信息服务平台,三家平台车源占比59.19%。四大电商交易平台瓜子二手车车源占比优势明显,其次是优信二手车、淘车、人人车。

2018年5月主流电商平台车源百分比TOP10

资料来源:公开资料整理

4、2018年5月国内主流二手车电商平台车源最多的3款车型

参考各个平台车源最多的三款车型,想购买这些车型的朋友可以去对应平台选购,车源多,选择空间大,可以尽情挑选优质车况车辆,杀价砍价。综合十大平台最多的3款车型,大众捷达、雅阁、别克凯越车源够多,与这些车的市场保有量大有直接的关系。

2018年5月国内主流二手车电商平台车源最多的3款车型

二手车电商平台 | 车型 | 车源:辆 | 二手车电商平台 | 车型 | 车源:辆 |

58同城 | 大众捷达 | 6393 | 二手车之家 | 宝马5系 | 5715 |

本田雅阁 | 6291 | 奥迪A6L | 4424 | ||

别克凯越 | 5592 | 奥迪A4L | 3689 | ||

赶集网 | 大众迈腾 | 25928 | 瓜子二手车 | 福特福克斯 | 2193 |

本田思域 | 22138 | 雪佛兰科鲁兹 | 1669 | ||

本田雅阁 | 28967 | 别克凯越 | 1371 | ||

优信二手车 | 雪佛兰科鲁兹 | 2611 | 人人车 | 福特福克斯 | 3204 |

福特福克斯 | 2514 | 雪佛兰科鲁兹 | 2321 | ||

本田雅阁 | 2436 | 别克凯越 | 2099 | ||

百姓网 | 大众捷达 | 3922 | 淘车 | 宝马5系 | 4697 |

现代伊兰特 | 3777 | 奥迪A6L | 3874 | ||

本田雅阁 | 3629 | 奥迪A4L | 3425 | ||

273二手车 | 宝马5系 | 1726 | 看车网 | 丰田凯美瑞 | 1583 |

丰田凯美瑞 | 1572 | 本田雅阁 | 1511 | ||

福特福克斯 | 1489 | 福特福克斯 | 1465 |

资料来源:公开资料整理

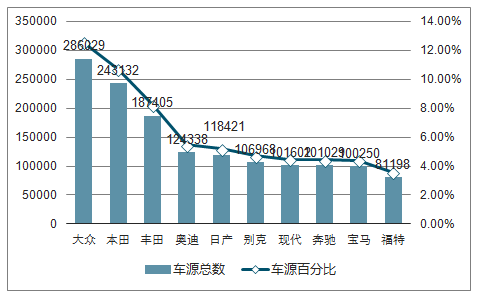

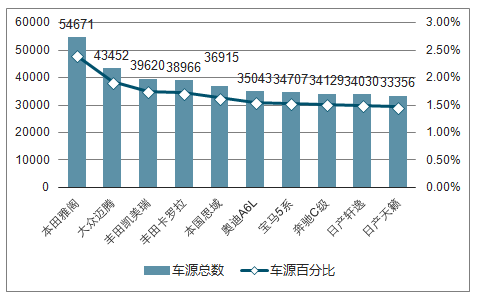

5、2018年5月二手车热销品牌TOP10

2018年5月热销品牌TOP10依次是:大众、本田、丰田、奥迪、日产、别克、现代、奔驰、宝马、福特。其中大众在售车源占比高达12.59%,一直以来以压倒性的优势占领第一宝座。前三名热销品牌优势明显,第四名到第十名,相邻品牌排名优势微弱,说明两田一众市场保有量之大。

2018年5月二手车热销品牌TOP10

资料来源:公开资料整理

6、2018年5月二手车热销车型TOP10

2018年5月热销车型TOP10依次是:雅阁、迈腾、凯美瑞、卡罗拉、思域、奥迪A6L、宝马5系、奔驰C级、日产轩逸、日产天籁。日系车6款、德系车4款。从热销程度上看相邻两款车的优势不明显,整体趋势平稳,没有出现两极分化现象。

资料来源:公开资料整理

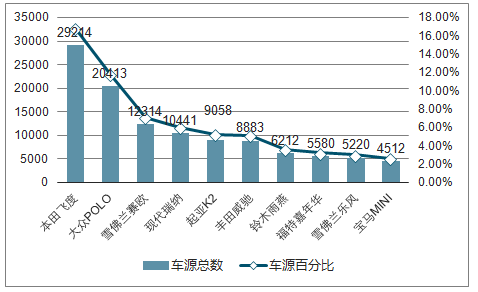

7、2018年5月在售二手车热门小型车TOP10

2018年5月二手车热门小型车TOP10依次是:本田飞度、大众Polo、雪佛兰赛欧、现代瑞纳、起亚K2、丰田威驰、铃木雨燕、福特嘉年华、雪佛兰乐风、宝马MINI。入榜车型与上月基本一致。十款热门小型车中日系车3款、美系车3款、德系车2款、韩系车2款。

2018年5月在售二手车热门小型车TOP10

资料来源:公开资料整理

8、2018年5月在售二手车热门紧凑型车TOP10

2018年5月在售二手车热门紧凑型车TOP10依次是:丰田卡罗拉、本田思域、日产轩逸、大众朗逸、福特福克斯、雪佛兰科鲁兹、别克凯越、大众捷达、大众速腾、本田锋范。相邻两款紧凑型车热销程度优势不明显,没有出现极高极低的现象。但是值得注意的是热销紧凑型车中有3款是大众品牌,可见大众品牌的紧凑型车受消费者认可度非常高。

2018年5月在售二手车热门紧凑型车TOP10

资料来源:公开资料整理

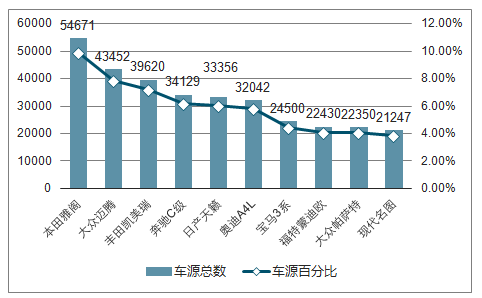

9、2018年5月在售二手车热门中型车TOP10

2018年5月二手车热门中型车TOP10依次是:本田雅阁、大众迈腾、丰田凯美瑞、奔驰C级、日产天籁、奥迪A4L、宝马3系、福特蒙迪欧、大众帕萨特、现代名图。其中德系车5款、日系车3款、美系车1款、韩系车1款。

2018年5月在售二手车热门中型车TOP10

资料来源:公开资料整理

10、2018年5月二手车价位分布

2018年5月在售车型中10万元以下车源占比56.05%,环比下降5.95%;10-20万元车源占比29.89%,环比上升5.89%;20万以上车源占比14.06%,环比上升0.06%。10万以内的二手车连续4个月占比下降,10-20万元二手车连续4个月占比上升,可见二手车有趋于中高端车型趋势。

2018年5月二手车价位分布

资料来源:公开资料整理

11、2018年5月在售车源颜色百分比

从市场上在售车源车色来看,白色、黑色和灰色依然是主流车色,被称为三大经典颜色。红色与银色各占6%和4%。其他小众颜色,如金色、橙色、黄色、绿色等合占15%。选择什么颜色的车,往往也影响着二手车的残值,买车还是买个大众颜色,便于快速出手,同时也会相对卖个高价。

2018年5月在售车源颜色百分比

资料来源:公开资料整理

12、2018年5月二手车车龄分布

在二手车市场上有个说法:5年内,10万公里以内都可以说是比较优质的二手车车源。从二手车市场在售车源车龄分布情况来看,与以往不同之处在于车龄分水岭出现变化,之前是3年、5年为最高峰值,5年后随着车龄增加车源呈现较大幅度减少,直至第10年,车源增加开始平稳。本月车龄峰值出现在2年车龄,2年后随着车龄增加车源开始减少。可见,二手车有趋于低龄化的趋势。

13、2018年5月在售二手车分级别排行

从公平价历来大数据看,紧凑型车一直排名第一位,其次是中型车。这两款车型车源量明显高于其他车型。可以看出,轿车和SUV是二手车市场主流车型,排名靠前,占比大。

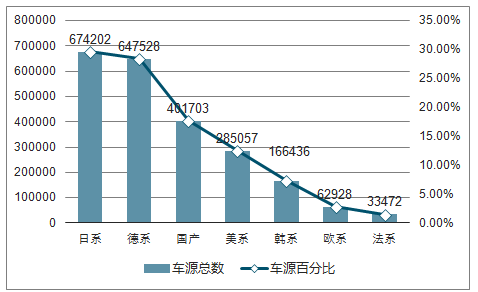

14、2018年5月二手车国别分布

2018年5月二手车国别分布主要以日系、德系、国产为主,占比75.88%,美韩欧法占24.12%。可以看出,合资占比72.27%,环比上升6.27%。国产占比17.67%,环比下降4.33%。进口为10.06%,环比下降1.94%。

2018年5月二手车国别分布

资料来源:公开资料整理

二手车交易一直以来呈现出分散、非标的特征,从而导致交易的零散性,且由于其交易环节的复杂性多数主机厂及经销商集团并未投入足够的资本与关注,因此中国二手车交易一直都是以中小型二手车车商为主导。

在中国二手车行业从无到有,以及逐步规模化、正规化的发展过程中,互联网对于行业的改造一直如影随形。从最早的二手车信息发布平台,到垂直二手车网站,再到专业的二手车交易服务平台,二手车电商的兴起也在不断的改造并推动着行业的进步与发展;在行业发展进程中,二手车在线服务平台也意识到线下庞大且分散的二手车经销商的重要作用,多数电商平台也在不断转型、调整自身业务逻辑,更好的服务经销商,赋能经销商,协助经销商完成二手车交易。

二手车行业整体市场规模巨大,且二手车电商行业规模在整个二手车行业中渗透率较低,整体市场规模仍处于发展初期,行业有着巨大的发展空间;不同的电商平台凭借自身商业模式及竞争优势在发展早期便取得了可观的市场成果;随着巨额资本的进入,各家平台持续的市场博弈也将持续升级,各家平台也将竞争中不断的完善自身业务布局及运营效率,为行业参与者提供更优质、高效的服务内容;进而提升自身竞争力,提升企业市场份额。

当前二手车电商行业营销行为主要是电视广告、冠名、植入等形式的品牌型广告,主要作用仍在于平台知名度、形象的树立及提升;在行业竞争进入白热化的当下,二手车电商平台的营销大战也有愈演愈烈之势;持续的广告营销活动起着教育市场,提升用户认知、品牌知名度的作用;鉴于行业当前粗放的广告投放形式,未来更精细更侧重效果导向的广告形式将会是行业的选择方向。

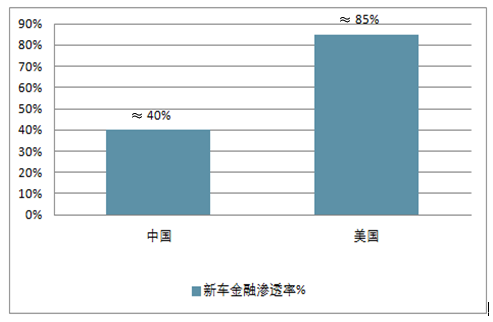

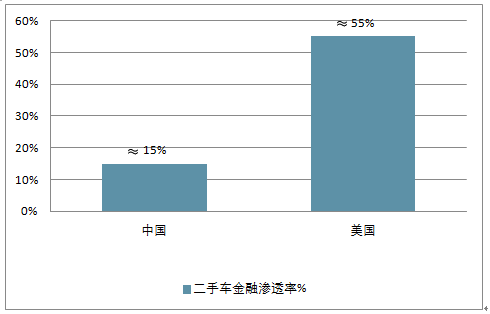

中国汽车金融整体渗透率相对欧美发达国家仍处于较低水平,中国汽车金融包括新车金融及二手车金融仍具备较大的发展空间及增长潜力;2017年,中国新车金融金融渗透率接近40%,二手车金融渗透率约为15%。近几年,尤其二手车金融在新兴的二手车电商平台及金融平台的助推下,行业金融渗透率提升明显;同时,随着二手车市场的繁荣及金融服务提供者的入局,传统大型金融机构对二手车金融板块关注度明显增强。

2017年中国&美国新车金融渗透率对比

资料来源:公开资料整理

2017年中国&美国二手车金融渗透率对比

资料来源:公开资料整理

二、、2018年上半年二手车交易量情况分析

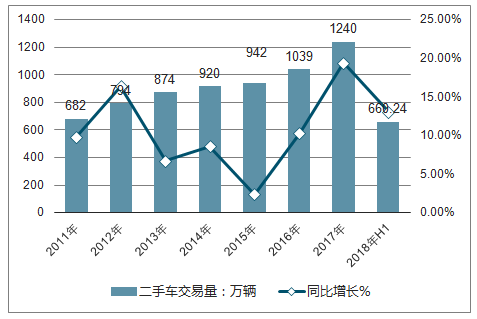

2018年上半年二手车交易量达到660.24万辆,同比13.11%。预计2018年交易规模将超过1400万辆。

2011-2018年中国二手车交易量及增速走势

资料来源:公开资料整理

二、 二手车电商行业未来大有可为

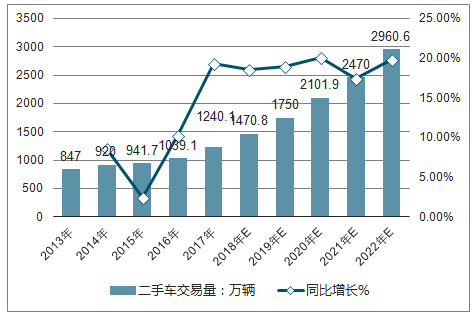

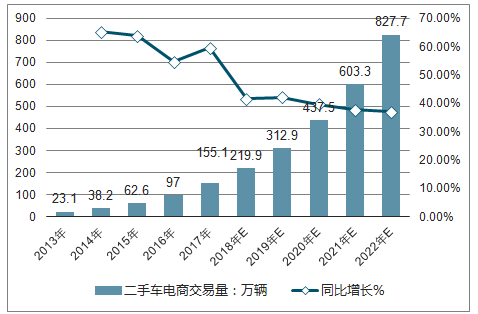

2018年中国二手车交易量将达1470.8万辆,预计2022年二手车交易量约为2960.6万辆,年复合总长率接近19%;其中二手车在线交易量高达155.1万辆,预计2022年二手车在线交易量约为827.7万辆,年复合总长率约为39.8%。业内人士表示,二手车电商的入局为行业带来巨额用户流量及关注度,促进二手车行业整体的市场认知及接受度;同时,行业整体发展反过来也为二手车电商平台具体业务开展提供了充分的车源供给及交易基础服务的支持,二手车电商行业成交量增速明显高于传统行业增速。

2013-2022年中国二手车交易量及同比增长走势

资料来源:公开资料整理

2013-2022年中国二手车电商交易量及同比增长走势

资料来源:公开资料整理

第一,金融服务、大数据应用以及线下门店的建设是行业重点推进业务。在行业基础建设相对薄弱的当下,电商平台快速提升行业交易量的方式及盈利方式主要是通过线下经销商补贴及金融服务的推广;鉴于当下二手车金融渗透率仍处于较低水平,二手车金融业务仍将是行业短期内的重点发展方向。未来,大数据的作用将更为普遍,更为成熟,其价值也将逐渐呈现。

第二,行业政策落地是必然,电商平台加快全国跨地域服务布局。自2017年以来,来自政府层面的重视与监管愈加强烈,行业政策逐步出台完善、汽车市场发展环境更加自由与公平、二手车解除限迁也将是大势所趋,未来二手车电商平台将加快线下服务设施,包括交易门店、检测技术及物流服务等建设落地与运营,构建全国性二手车交易流通服务平台。

第三,电商平台将开展更细分的车源获取及营销策略。随着电商行业的竞争加剧,电商平台将更加重视平台运营效率的提升,针对梯度消费、消费下沉等趋势,二手车电商平台将开展更高效更精准的营销策略;针对不同级别城市车源流通情况,二手车电商平台的人力、物力等资源配置将更加合理,提升电商平台在线下场景的运营效率。

第四,电商平台同质化竞争愈加激烈,也促进传统二手车行业竞争及分化,加速行业整合及淘汰。二手车电商行业当前进入白热化竞争阶段,各平台模式趋同加剧,在BAT以及资本的助力下,下一阶段平台间竞争将愈发激烈,将有更多的行业兼并与重组现象发生。作为革新者,二手车电商为传统行业注入新的血液与动力;同时也进一步加剧了线下经销商之间的竞争与分化,经销商的经营思路也处于不断的变革中;导致大量竞争力弱、变革思维差的经销商群体掉队直至淘汰,而行业的优胜劣汰反过来也有着积极作用,促进行业线上线下服务结合、各产业链环节效率提升及行业参与者整体经营水平的提升,而这也是未来优质二手车电商平台为了生存而必须强化的能力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二手车行业投资潜力研究及发展趋势预测报告

《2024-2030年中国二手车行业投资潜力研究及发展趋势预测报告》共十三章,包含2024-2030年二手车行业面临的困境及对策,二手车行业发展战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国二手车行业现状分析:交易量及交易金额较上年有所增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国二手车交易量及出口情况分析:车源充足,品类齐全[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)