随着汽车保有量的增加,汽车尾气已经成为影响全球环境的重要因素,各国对汽车尾气的处理日益重视。汽车尾气的主要成分包括一氧化碳、未燃烧的烃类、氮氧化合物、二氧化碳、铅、二氧化硫等有害物质。

汽车尾气主要污染物

种类 | 浓度 |

一氧化碳 | (CO,0.5 vol.%) |

未燃烧的烃类 | (HC, 350vppm) |

氮氧化物 | (NOx,900vppm) |

二氧化碳 | (CO2,10 vol.%) |

铅、二氧化硫等有害物质 | - |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国车用催化剂行业市场竞争现状及未来发展趋势研究报告》

2017年全国机动车四项主要污染物排放总量为4359.7万吨。其中,一氧化碳 (CO)3327.3万吨,碳氢化合物(HC)407.1万吨,氮氧化物(NOx)574.3万吨, 颗粒物(PM)50.9万吨。汽车是污染物排放总量的主要贡献者,其排放的CO、HC、NOx、PM总排放量的分担率均超过80%,分别为87.8%、84.1%、92.8%、95.8%。汽车 尾气污染已成为我国空气污染的重要来源,是造成环境空气污染的重要原因。

2017年机动车尾气污染主要毒性物质排放量(万吨)

数据来源:公开资料整理

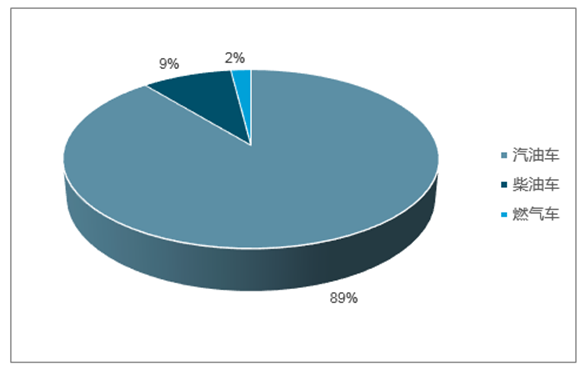

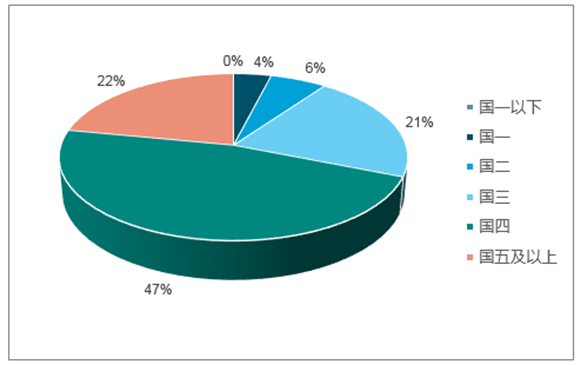

2017年全国汽车保有量中,汽油车为18536.3万辆,占比为89.0%,柴油车为1956.7 万辆,占比为9.4%,燃气车为333.1万辆,仅占1.6%。以汽油、柴油为燃料的车型 在保有汽车中仍然是主流。按照排放标准分类,达到国五及以上标准的汽车仅占汽 车总保有量的22.0%,国三及以下标准的车辆占比仍有30.5%。

2017年我国按燃料类型汽车保有量结构

数据来源:公开资料整理

2017年我国按排放标准汽车保有量结构

数据来源:公开资料整理

除升 级油品质量外,汽车尾气治理措施主要包括机内措施和机外措施。排气后处理系统是指催化器、颗粒捕集 器等各种安装在发动机下游的削减尾气中污染物含量的装置,包括TWC、SCR、DOC POC、DPF、GPF、ASC等。汽车尾气中特定毒副物质,例如氮氧化物、一氧化碳和的碳 氢化合物等,经过汽车尾气催化器,在催化剂的作用下发生化学反应,转化成安全 或少量有毒物质,例如氧气、氮气、水蒸气和二氧化碳。

汽油车和柴油车尾气排放后处理技术

配置车型 | 技术 | 处理对象 | 原理/用途 |

汽油车 | TWC 三效催化器 | CO、HC、NOx | 当尾气流经 TWC 时,涂层中的催化剂铂和钯就会促使 HC 与 CO 发生氧化反应生成水蒸汽与 CO2;铑催化剂促 使 NOx 发生还原反应生成氮气和氧气;在催化剂的作 用下,通过氧化反应可使颗粒物中的 SOF 转化成 CO2 和 H2O。 |

GPF 汽油颗粒捕捉 器 | PM | 通过交替封堵蜂窝状多孔陶瓷过滤体,排气流被迫从 孔道壁面通过,颗粒物分别经过扩散、拦截、重力和 惯性四种方式被捕集过滤。 | |

柴油车 | DOC 氧化催化器 | CO、HC、SOF | 一般以金属或陶瓷作为催化剂的载体,涂层中主要活 性成分是铂系、钯系等贵重金属与稀有金属,低温下 促进尾气中的 HC 和 CO 等与氧气快速反应,生成无污 染的水和二氧化碳,此外 DOC 也能够促进 NO 发生氧化 反应转换成 NO2。 |

SCR 选择性催化还 原器 | NOx | 通过尿素喷射系统(俗称尿素泵)将 32.5%浓度的尿素 水溶液雾化后喷入排气管中与发动机尾气混合,尿素 水溶液经过热解和水解反应生成氨气(NH3),在催化 剂的作用下氨气将柴油机尾气中有害的氮氧化合物 (NOX)转化为无害的氮气(N2)和水。 | |

DPF 柴油颗粒捕捉 器 | PM | 通过载体孔内壁(带微气孔)具有的过滤特性来降低 排气中颗粒物的捕集器。DPF 由柴油颗粒捕集器与再生 装置组成,再生装置是安装于柴油车发动机排气系统 中 DPF 之前,通过电加热或将车用柴油喷入排气管内 或燃烧一部分柴油提高 DPF 入口温度,加快 DPF 载体 内部颗粒氧化反应的装置。 | |

POC 颗粒氧化催化 器 | PM | 由一个新型的低温涂层和一种称作 ECOCAT 的金属载体 构成。它可以减少 60%的颗粒物,低于 DPF 对颗粒物 90%的转化率。 | |

氨泄漏催化器 | NH3 | 装在 SCR 后端,通过催化氧化作用降低 SCR 后端排气 中泄漏出的氨(NH3)。 |

数据来源:公开资料整理

汽车尾气催化器主要由活性成分、载体、涂层和助剂组成。活性成分包括贵 金属、非贵金属和稀土掺杂型催化剂等,起到主要的催化作用。

柴油车与汽油车产生的尾气污染物成分不同,尾气处理需求各异。按燃料分 类,柴油车NOx和PM排放量较高,2017年其排放的NOx占汽车排放总量的68.3%,PM 超过汽车排放总量的99%;汽油车CO和HC排放量较高,2017年汽油车排放的CO占汽 车排放总量的85.0%,HC占比为73.5%。

据国 际汽车制造商协会统计,2017年全球汽车销量达到9680万辆,同比增长3.14%,其中, 乘用车销量为7085万辆,2010-2017年复合年均增长率为3.7%,商用车销量为2595万 辆,2010-2017年复合年均增长率为4.2%。据预测,因中国汽车市场增长趋缓, 2018年全球汽车销量将仅微增。此外,2017年全球汽车产量为9730万量,其中,乘用 车约占全球汽车产量的75.5%。

全球汽车产量结构

车辆类型(万辆/年) | 地区 | 2015 | 2016 | 2017 |

轻型卡车 | 北美 | 1036 | 1100 | 1130 |

欧洲 | 178 | 198 | 207 | |

亚太 | 495 | 481 | 503 | |

其他 | 129 | 121 | 99 | |

乘用车 | 欧洲 | 1775 | 1810 | 1845 |

其他 | 5082 | 5429 | 5500 | |

重型车 | 北美 | 51 | 44 | 45 |

欧洲 | 38 | 41 | 42 | |

亚太 | 256 | 277 | 329 | |

其他 | 31 | 24 | 30 | |

全球汽车 | 合计 | 9068 | 9526 | 9730 |

数据来源:公开资料整理

我国汽车产量结构方面,商用车以柴油车为主,轻型柴油车占比较大;而乘用 车以汽油车为主,排量在1-2L的汽油乘用车是主流。尾气催化器的装配与汽车燃料 类型和排量等数据有一定的相关性,乘用车和商用车中汽油、柴油两类车的具体体 量数据是测算催化材料市场容量的基础。

从全球市场来看,由于欧美已经实行国六同等标准,不存在因排放标准升级 带来的新增市场,其尾气处理催化器使用的陶瓷载体主要是存量市场;而亚太和东 南亚、印度等有环保政策升级要求的其他地区,因排放标准升级导致催化装置相应 升级,催化器数量增加或体积增加(对应催化剂用量增加),在原标准对应的存量空 间的基础上,环保政策趋严为蜂窝陶瓷带来了增量空间。以2017年的全球分地区的汽车产量为基 础,结合车型排量数据,可以测算出全球蜂窝陶瓷存量市场空间为4.79亿升,新增 市场空间为3.03亿升,最主要的增量来自即将推行国六标准的中国。

全球陶瓷载体市场容量测算

车辆类型 | 地区 | 2017 年产量(万辆) | 陶瓷载体需量(万升) | |

存量 | 新增 | |||

轻型卡车 | 北美 | 1130 | 9040 | - |

欧洲 | 207 | 4140 | - | |

亚太 | 503 | - | 8048 | |

其他 | 99 | - | 1584 | |

乘用车 | 欧洲 | 1845 | 9594 | - |

其他 | 5500 | 14300 | 14300 | |

重型车 | 北美 | 45 | 2970 | - |

欧洲 | 42 | 2646 | - | |

亚太 | 329 | 5264 | 5264 | |

其他 | 30 | - | 1080 | |

全球汽车 | 合计 | 9730 | 47954 | 30276 |

数据来源:公开资料整理

如国六实施, 仍以2017年的汽车产量未测算基础,蜂窝陶瓷的市场空间将达到1.5亿升,国六标准 实施带来的蜂窝陶瓷市场空间增量超过0.9亿升,到2020年蜂窝陶瓷市场容量将达到 1.6亿升。

中国陶瓷载体市场容量测算

单位:万升 | 国五标准-2017 | 国六标准-2017 | 新增-2017 | 国六标准-2020 |

柴油商务车 | 1497 | 5989 | 4492 | 5989 |

柴油乘用车 | 22 | 88 | 66 | 326 |

汽油商务车 | 163 | 326 | 163 | 93 |

汽油乘用车 | 4487 | 8973 | 4487 | 9522 |

合计 | 6169 | 15376 | 9208 | 15931 |

数据来源:公开资料整理

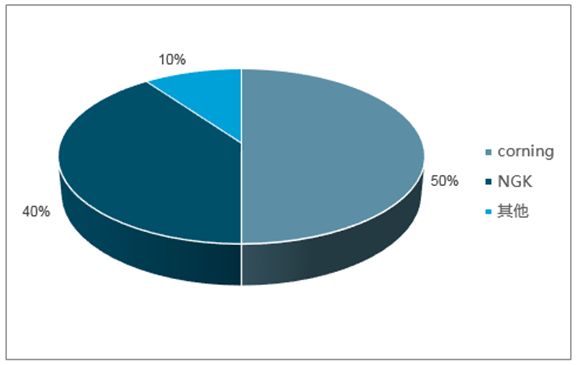

蜂窝陶瓷90%的销售量被国外企业占据

数据来源:公开资料整理

以蜂窝陶瓷使用量为基础,按照分子筛对 应每升蜂窝陶瓷涂覆用量约150g计算,考虑各地区执行率和实际应对方案差异,以 及各地区柴油车占比差异,按2017全球汽车产量数据测算,分子筛的存量市场空间 为1.19万吨,新增市场空间超过存量市场空间,达到1.51万吨。

全球分子筛市场容量测算

车辆类型 | 地区 | 2017 年柴油机体量 (万台) | 分子筛需量(吨) | |

存量 | 新增 | |||

轻型卡车 | 北美 | 226 | 2440.8 | - |

欧洲 | 149.04 | 1922.616 | - | |

亚太 | 301.8 | - | 3042.144 | |

其他 | 59.4 | - | 598.752 | |

乘用车 | 欧洲 | 922.5 | 4964.895 | - |

其他 | 880 | - | 3432 | |

重型车 | 北美 | 45 | 2004.75 | - |

欧洲 | 42 | 595.35 | - | |

亚太 | 329 | - | 7501.2 | |

其他 | 30 | - | 540 | |

全球汽车 | 合计 | 20465.8 | 11928.411 | 15114.096 |

数据来源:公开资料整理

以2017 年柴油车的产量为基础进行测算,基于蜂窝陶瓷在柴油发动机方面的市场空间,按 照每升蜂窝陶瓷涂覆用量约150g分子筛计算,考虑实际执行因素,国六实施后分子 筛在中国将开拓6063万吨的巨大市场,并且伴随国六标准的阶段性深入,分子筛的 用量也会相应增加,届时市场需求将进一步兑现。此外,如考虑2020年底前要淘汰 的国三及以下排放标准的100万辆营运中、重型柴油货车以上,按照陶瓷载体3000万 升的保守配置,以150g/L的涂覆率计算,对应的分子筛应在4000吨以上,则因两项政 策驱动,国内分子筛的市场容量会超过1万吨。

中国分子筛市场容量测算

单位:吨 | 分子筛需求量 | |||

2017 年产量测算 | 国五标准 | 国六标准 | 新增 | 国六标准-2020 年 |

柴油商务车 | 0 | 6019 | 6019 | 6019 |

柴油乘用车 | 0 | 44 | 44 | 47 |

合计 | 0 | 6063 | 6063 | 6066 |

数据来源:公开资料整理

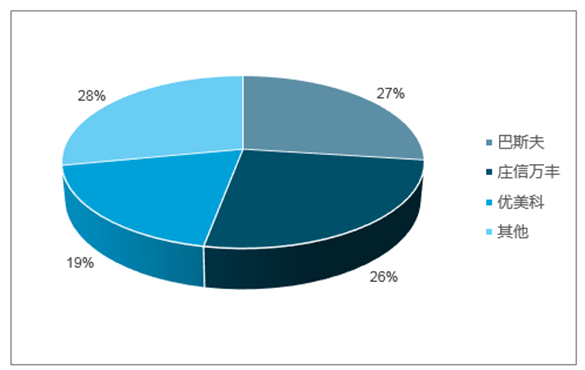

目前汽车尾气催化领域呈 现寡头垄断竞争格局,庄信万丰、巴斯夫、优美科占据全球市场份额超过70%,其 中庄信万丰在柴油车尾气催化领域优势明显,占据超过60%的市场份额,据此测算,在全球存量的1.2万吨分子筛市场中,庄信万丰占据7000余吨的份额,在新增 的1.5万吨分子筛市场中,庄信万丰将占据超过9000吨的市场份额。

汽车尾气催化剂市场寡头竞争格局

数据来源:公开资料整理

国六标准下,氧化铝应用于汽油车的三效催化器,以及柴油车的DOC和DPF催化 器。以2017年国内汽车产量及蜂窝陶瓷测算数据为基础,以100g/L的涂覆量测算氧 化铝的市场空间,则我国汽车催化剂市场氧化铝的市场容量为1.08万吨。而国五标 准下只有汽油车三效催化器使用氧化铝,以2017年数据测算存量市场空间为4650吨, 则国六标准实施将驱动氧化铝获取6108吨的新增市场空间,预计2020年中国市场氧 化铝的市场容量将超过1.1万吨。

中国氧化铝市场容量测算

单位:吨 | 氧化铝需求量 | |||

2017 年产量测算 | 国五标准 | 国六标准 | 新增 | 国六标准-2020 年 |

柴油商务车 | 0 | 1437 | 1437 | 1437 |

柴油乘用车 | 0 | 21 | 21 | 22 |

汽油商务车 | 163 | 326 | 163 | 346 |

汽油乘用车 | 4487 | 8973 | 4487 | 9522 |

合计 | 4650 | 10758 | 6108 | 11328 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国车用催化剂行业市场行情监测及发展趋向研判报告

《2023-2029年中国车用催化剂行业市场行情监测及发展趋向研判报告 》共五章,包含车用催化剂市场发展分析,尾气车用催化剂领先企业经营情况分析,中国车用催化剂行业前景展望与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)