2018年上半年中国PE市场共有1021支私募股权投资基金完成募集,同比下降8.8%,其中披露募集金额的978支基金共募集到位2967.34亿元,募集到位的资金规模较2017年上半年下降较为明显,投资机构遭遇“钱荒”。

投资层面,由于监管趋严,2018年上半年,中国私募股权投资市场投资金额为4545.54亿元人民币,整体投资规模较上年同期也有所下降。但在这个“资本寒冬季”,在线教育领域却是资本扎堆。

十一长假后,多家在线教育机构宣布获得融资。据全天候科技不完全统计,近24小时内,先后有六家在线教育机构宣布获得总计近3亿元投资。

2018年10月在线教育机构投资项目

时间 | 公司名称 | 轮次 | 金额 | 投资方 |

2018年10月9日 | 圣陶教育 | A轮 | 5000万元 | 祖源资本 |

2018年10月9日 | 龙之门教育 | A轮 | 近亿元 | 鼎晖投资,晟道投资 |

2018年10月9日 | 编程屋 | 天使轮 | 数百万元 | 有成资本 |

2018年10月9日 | 美术宝 | B3轮 | 1500万美金 | 蓝驰创投,微光资本等 |

2018年10月8日 | pipacode | 天使轮 | 数千万元 | 未透露 |

2018年10月8日 | 一休数学思维 | 天使轮 | 千万元 | BV百度风投,纬度智投 |

资料来源:智研咨询整理

其中,老牌在线教育公司龙之门宣布完成近亿元人民币 A 轮融资,本轮由晟道投资、鼎晖投资联合投资,获得资金主要用于继续加大教研和技术的开发投入。公开资料显示,龙之门成立于2000年,是国内最早开展在线教育业务的公司之一。

另一家综合素质教育品牌——江苏圣陶教育也于今日(10月9日)宣布完成A轮5000万元融资,本轮融资由祖源资本领投,前序投资人全部跟投。资金将主要用于进一步完善、打磨内容体系以及运营体系的升级、高层次人才的引进和内部团队的成长建设等几个方面。

除了综合教育类,少儿编程教育也成为了资本追捧的对象。该领域“编程屋”和“Pipacode”两家企业近日分别获得数百万元和数千万元天使轮投资。

随着儿童兴趣的拓展,接受教育的内容也更加多元化,与之对应的领域自然也受资本亲睐。专注美术、设计、艺术领域的在线教育公司“美术宝”于近日宣布完成1500万美元B3轮融资,本轮由华联长山兴资本领投,微光资本、蓝驰创投、创致资本跟投。

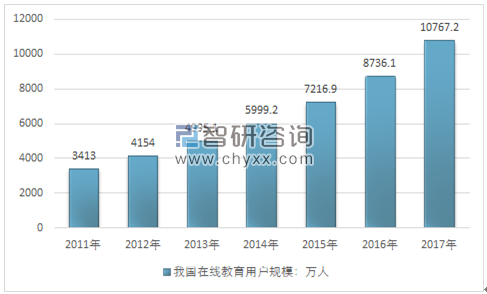

2011年我国在线教育用户规模达到3413万人,到2017年我国在线教育用户规模达到了10767.2万人,增长迅猛。

2011-2017年在线教育用户规模分析

资料来源:智研咨询整理

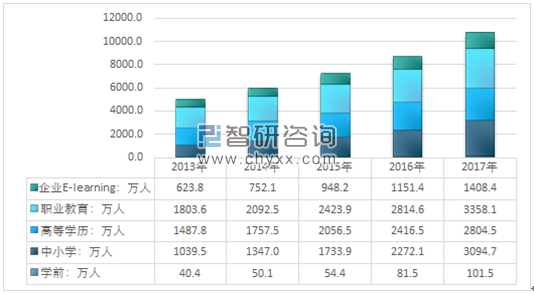

2013年-2017年我国在在线教育市场规模逐年增大,各类细分用户的规模也逐渐增大。2017年企业E-learing用户达到1408.4万人,职业教育用户达到3358.1万人,高等学历教育用户达到2804.5万人,中小学用户达到3094.7万人,学前用户101.5万人。

2011年-2017年在线教育用户结构情况

资料来源:智研咨询整理

作为教育领域的BAT,新东方,好未来和沪江教育的投资布局同样反映出市场的动向和趋势。2017年,三大教育公司教育投资共26笔。其中,好未来投资最为广泛,达14笔,新东方投资7笔,沪江教育投资5笔。

相较于BAT教育投资的集中布局,三大教育公司的投资相对丰富,涵盖六大赛道的多种阶段。

从细分领域来看,素质教育、教育信息化和语言学习是三大教育公司的重点布局。在素质教育领域,除了音乐、美术等传统门类,一些小众门类如围棋和亲子营也获得了早期投资。在教育信息化领域,三大教育公司则偏好有能力输出整体解决方案和提供智慧教育系统的企业。在语言学习领域,除了一直深受追捧的少儿英语赛道,沪江教育布局一家对外汉语培训机构,为该赛道提供了一些新的思路和玩法。

2017年新东方、好未来、沪江教育投资布局分析

- | K12 | 早幼教 | 职业培训 | 素质教育 | 教育信息化 | 语言学习 | 其他 | 总计 |

天使轮 | - | - | - | 3 | - | 1 | 1 | 5 |

A轮 | - | 1 | 1 | 2 | - | 1 | - | 5 |

A+轮 | - | - | - | - | 2 | - | - | 2 |

B轮 | - | 1 | 1 | - | 1 | - | - | 3 |

B+轮 | 1 | - | - | - | - | 1 | - | 2 |

C轮 | 1 | 1 | - | - | - | 1 | - | 3 |

D轮 | 1 | - | - | - | 1 | 1 | - | 3 |

定向增发 | - | - | - | - | 1 | - | - | 1 |

股权转让 | - | - | - | - | 1 | - | - | 1 |

战略控股 | - | - | - | 1 | - | - | - | 1 |

总计 | 3 | 3 | 2 | 6 | 6 | 5 | 1 | 26 |

资料来源:公开资料整理

2、A股上市公司教育投资并购分析

目前,对于教育类企业而言,被A股上市公司并购和海外独立上市是两大主要的退出渠道。

2017年,A股上市公司已完成和进行中的教育投资并购案例共计19起。从标的所处细分领域来看,职业培训类公司是上市公司看好的重要标的,K12和早幼教领域也备受上市公司关注。

从单笔平均交易价格来看,K12类资产价格最高,其次为教育信息化类企业,侧面反映现阶段上市公司对于覆盖人群广泛的2C类教育公司较为关注。

2017年A股上市公司教育投资并购分析

- | 上市公司数量 | 交易价格:亿元 |

K12 | 3 | 21.34 |

国际教育 | 2 | 4.4 |

早幼教 | 4 | 7.269 |

职业培训 | 7 | 34.711 |

教育信息化 | 3 | 15.93 |

总计 | 19 | 83.65 |

资料来源:公开资料整理

而从拟IPO教育公司所处领域来看,教育信息化类公司排队数量最多,其次为职业培训类公司,表明2B类教育公司更希望以独立姿态登陆资本市场。

2017年拟IPO教育公司

拟IPO公司 | 细分领域 |

华图教育 | 职业培训 |

中公教育 | 职业培训 |

亿童文教 | 早幼教 |

佳一教育 | K12 |

威科姆 | 教育信息化 |

颂大教育 | 教育信息化 |

高思教育 | K12 |

传智播客 | 职业培训 |

华腾教育 | 教育信息化 |

创显科教 | 教育信息化 |

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国教育行业分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国在线教育行业市场发展规模及投资机会分析报告

《2024-2030年中国在线教育行业市场发展规模及投资机会分析报告》共十六章,包含2024-2030年在线教育行业投资建议,2024-2030年中国在线教育行业投资要点及策略分析,在线教育行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国在线教育行业发展规模分析:用户逐渐增多,市场规模不断增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国在线教育行业投融资现状及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)