萤石作为一种不可再生的资源,我国萤石储量已不足世界的1/10,而产量和出口量却占全球的一半,这使得我国萤石储采比急剧下降至6,远远低于警戒线水平,因此我国也不断采取措施保护国内的萤石资源,譬如对萤石出口实行配额制度、从出口退税到征收高额关税、对萤石矿进行开采总量控制、原则上不再受理新的萤石矿的勘查和开采登记申请等。

尽管国家从1999年就开始采用萤石出口限额制度,但是萤石仍在大量出口。近几年,国家对萤石资源的产业政策步步收紧,萤石出口退税率从2003年的13%降到2004年的5%,2006年1月起取消出口退税,从2007年起开征10%的出口关税,2008年上调到15%并延续至2012年,2013年受到关于“中国资源保护、不正当竞争”等的压力首次将萤石出口关税下调至0%,并一直延续至今。另外,从2005 年 5 月 1 日起,国家就取消了萤石的出口退税待遇。

根据海关统计口径:目前海关系统针对萤石产品的进出口贸易统计,纳入专项统计“按重量计氟化钙含量≤97%的萤石”、“按重量计氟化钙含量>97%的萤石”海关代码为“252921”、“252922”。

根据中国海关数据显示,近年我国萤石出口数量、出口金额及出口均价呈现先增加后减少的趋势。2009-2017年我国萤石出口整体情况分析如下:

2009-2017年中国萤石出口整体情况分析

年份 | 出口金额:美元 | 出口数量:千克 | 出口均价(美元/千克) |

2009年 | 67,334,602 | 269,377,744 | 0.25 |

2010年 | 135,679,931 | 598,138,703 | 0.23 |

2011年 | 256,828,017 | 722,400,479 | 0.36 |

2012年 | 156,744,230 | 427,731,140 | 0.37 |

2013年 | 137,637,298 | 453,579,817 | 0.30 |

2014年 | 120,204,622 | 410,180,229 | 0.29 |

2015年 | 89,373,846 | 336,658,585 | 0.27 |

2016年 | 88,262,365 | 374,713,992 | 0.24 |

2017年 | 83,068,735 | 336,847,540 | 0.25 |

资料来源:中国海关、智研咨询整理

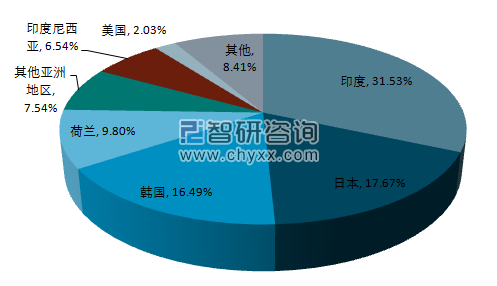

2017年我国萤石出口至印度、日本、韩国、荷兰等国家或地区,其中出口至印度的萤石占比为31.53%;出口至日本的萤石占比为17.67%。

2017年我国萤石出口产品结构分析

资料来源:中国海关、智研咨询整理

智研咨询发布的《2018-2024年中国萤石市场供需预测及发展趋势研究报告》数据显示:近年我国萤石进口数量、出口金额及进口均价呈波动增长趋势。2017年我国萤石进口重量为17.46万吨,进口数量同比增长76.96%;2017年我国萤石进口金额为2890.76万美元,进口金额同比增长85.72%。

2009-2017年中国萤石进口整体情况分析

年份 | 进口金额:美元 | 进口重量:千克 | 进口均价(美元/千克) |

2009年 | 9,278,325 | 72780475 | 0.13 |

2010年 | 6,260,868 | 54286185 | 0.12 |

2011年 | 12,556,146 | 100072800 | 0.13 |

2012年 | 21,240,554 | 133133600 | 0.16 |

2013年 | 18,879,413 | 127077479 | 0.15 |

2014年 | 26,712,149 | 182118101 | 0.15 |

2015年 | 57,606,754 | 284098122 | 0.20 |

2016年 | 15,565,093 | 98683245 | 0.16 |

2017年 | 28,907,614 | 174632843 | 0.17 |

资料来源:中国海关、智研咨询整理

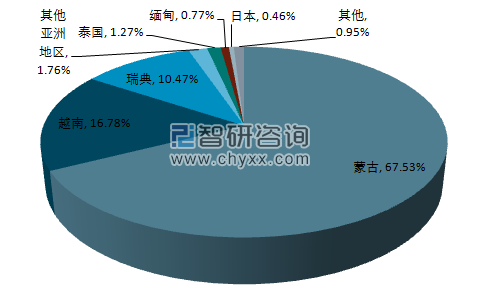

2017年我国萤石主要从蒙古、越南、瑞典等国家进口,其中从蒙古进口的萤石占比为67.53%;从越南进口的萤石占比为16.78%。

2017年我国萤石进口产品结构分析

资料来源:中国海关、智研咨询整理

我国的萤石资源储量与萤石资源开发量并不匹配,储采比(储量和开采量的比例)远低于全球其他主要萤石生产国,保有资源储量,特别是易开采的高品位矿产资源量日趋减少,资源的稀缺性将成为长期趋势。在之前种种控制萤石出口措施密集出台时,仍然有不少地方政府为了眼前利益,利用国家尚未关死的出口政策,鼓励企业新建萤石加工和氢氟酸生产厂,大搞上有政策下有对策,而如今连关税这一最大利器都已解除,我国萤石资源更是危机重重。

首先,由于萤石资源禀赋由优转劣,采矿成本不断提升。十多年来,我国萤石产量一直占到全球的50%以上,2011年后更是占到了60%以上。经过30多年的大量开采消耗,我国埋藏浅、品质优、有区位交通优势的萤石资源逐渐枯竭,续接资源在勘查投入、井巷工程、选矿成本,以及物流成本方面逐年提高。其次,矿业权取得成本不断增加。随着萤石价格的上涨,萤石探矿权和采矿权交易价格也不断飙升,尤其是2011年以后萤石矿权的市场交易价格和政府的招牌挂价格都有较大幅度的上升,高价取得矿权的很多企业在2014~2016年萤石价格低迷时期都难以为继。第三,安全标准化建设和环保措施不断趋严,使矿山成本投入不断加大。这是纠正原先矿产资源粗放式开发经营的必要措施和手段,因此也是矿山成本一个常态化的组成部分。第四,人工成本不断上升。由于我国多数萤石矿规模较小,采矿机械化程度不高,主要还是靠人工开采,随着经济生活水平的提高,人工成本的提高是必然趋势。

随着蒙古、缅甸、越南等周边国家有价格竞争力的萤石产量不断增长,我国可能在不久的将来会成为萤石净进口国。

要真正保存好我国的萤石资源,仅仅对萤石出口进行管制还是不够,其根本还在于如何实现资源价值最大化,力争在含氟精细化学品、装备技术开发等领域取得突破。此外,还要合理控制萤石资源的流向,不以企业性质配置资源。对萤石资源进行强制性整合,以市场竞争力来配置萤石资源,把资源向技术创新做得好的企业倾斜,以达到从企业层推动氟化工技术的发展,从而掌握氟化工核心技术和标准,在国际上获得话语权。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国萤石行业市场竞争状况及发展趋向分析报告

《2024-2030年中国萤石行业市场竞争状况及发展趋向分析报告》共十一章,包含领先机场免税店经营分析,海南免税店投资前景分析,中国免税店投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。